Autorin: Melina Scheuber

Unser Vorsorgesystem weist eine gewisse Komplexität auf. Hinzu kommen viele Fachbegriffe, welche die Welt der beruflichen Vorsorge nicht einfacher machen.

Folgend werden einige wichtige Begriffe kurz und einfach erklärt.

Koordinationsabzug & versicherter Lohn

Der Koordinationsabzug koordiniert die Renten zwischen der ersten und der zweiten Säule und stellt sicher, dass die Pensionskasse nur Beiträge auf jenem Lohnteil erhebt, für den Sie nicht schon Leistungen aus der 1. Säule erhalten.

Die Höhe des Koordinationsabzugs beträgt 7/8 der maximalen AHV Rente und beläuft sich momentan auf CHF 25’095.

Beispiel: Jährlicher Bruttolohn von CHF 70’000 abzüglich Koordinationsabzug CHF 25’095 entspricht einem koordinierten Lohn (auch versicherter Lohn genannt) von CHF 44’905.

Rechenbeispiel: Auswirkungen des Koordinationsabzugs

Die 2. Säule setzen sich aus einem Vorsorge- und einem Risikoversicherungsteil zusammen. Im «Vorsorgefall» bedeutet dies, dass Sie nach Ihrer Pensionierung eine Altersrente erhalten. Im Risikofall (Tod oder Invalidität durch Unfall oder Krankheit) werden Ihrem Ehepartner und Ihren Kindern gewisse Geldleistungen ausbezahlt.

Basierend auf dem versicherten Lohn werden Ihre Sparbeiträge (auch Altersgutschriften genannt) und Risikobeiträge (Versicherungsschutz) berechnet. Zusammengerechnet bilden sie Bestandteil des Betrags, der Ihnen monatlich vom Salär abgezogen wird (Sozialabgaben).

Der Koordinationsabzug beeinflusst somit Ihren versicherten Lohn. Je tiefer Ihr versicherter Lohn ist, desto weniger sparen Sie für Ihre Altersvorsorge und desto tiefer sind die Versicherungsleistungen bei einem der oben genannten Ereignissen.

Eintrittsschwelle

Arbeitnehmende in der Schweiz sind ab dem 1. Januar ihres 18. Lebensjahrs und ab einem Mindesteinkommen von CHF 21’510 (monatlich CHF 1’792.50) obligatorisch in der Pensionskasse gegen Tod und Invalidität versichert. Ab dem 1. Januar des 25. Lebensjahrs wird zusätzlich Vermögen für das Alter angespart. Personen unter der genannten Einkommensgrenze verfügen über keinen Pensionskassenanschluss und sind somit in der 2. Säule nicht versichert.

Auswirkungen der Pensionskassen-Eintrittsschwelle auf Frauen

Vorsorgepläne / Obligatorium und Überobligatorium

In der Pensionskasse unterscheiden wir zwischen dem obligatorischen und dem überobligatorischen Teil. Die Leistungen im Obligatorium sind staatlich geregelt und bei allen Pensionskassen und Arbeitgebenden identisch. Unterschiede bestehen im Überobligatorium, denn jeder Arbeitgebende kann frei entscheiden, welche Vorsorge- und Versicherungsleistungen er seinen Mitarbeitenden offeriert. Diese können für die gesamte Belegschaft identisch oder anhand von verschiedenen Vorsorgeplänen unterschiedlich sein.

Beispiel:

- Vorsorgeplan 1: kaufmännische Angestellte: Assistent:innen, Kundenberater:innen, Marketingmitarbeitende, Mitarbeitende mit Salären bis CHF 100’000

- Vorsorgeplan 2: Führungspersonen: Teamleiterinnen, Leiter von Regionen, Mitarbeitende mit Salären bis CHF 200’000

- Vorsorgeplan 3: Kaderpersonal (Führungsgremium der Firma): CEO, CFO, Mitarbeitende mit Salären ab CHF 200’000

Je nach Plan können sich die Leistungen unterscheiden. Konkret bedeutet dies, dass Sie je nach Arbeitgeber, Stelle und Höhe Ihres Salärs, unterschiedliche Leistungen in Ihrer Pensionskasse geniessen. Es ist gut möglich, dass Sie während Ihrer Erwerbstätigkeit bei Arbeitgeber A ein um CHF 300’000 höherers Alterskapital ansparen, als bei Arbeitgeber B. Es ist denkbar, dass Sie und Ihre Familie bei einem Invaliditätsfall bei Arbeitgeber A besser abgesichert sind, sprich mehr Geldleistungen erhalten, als bei Arbeitgeber B.

Umlageverfahren vs. Kapitaldeckungsverfahren

Im Unterschied zur 1. Säule, die nach dem Umlageverfahren organisiert ist (die wirtschaftlich aktive Generation finanziert unmittelbar die Rentner:innen), ist die 2. Säule nach dem Kapitaldeckungsverfahren organisiert. Das bedeutet, dass Sie Ihr eigenes Alterskapital ansparen.

Umwandlungssatz

Nach Erreichung des ordentlichen Pensionierungsalters erhalten Sie eine Altersrente. Die Höhe ist abhängig von Ihrem seit dem 25. Lebensjahr angesparten Alterskapital und vom Umwandlungssatz, der im BVG Obligatorium aktuell bei 6.8% liegt. Im BVG Überobligatorium können die Umwandlungssätze unterschiedlich sein.

Verfügen Sie beispielsweise über ein Guthaben von CHF 300’000 in Ihrer Pensionskasse, so erhalten Sie im BVG Obligatorium eine jährliche Rente von CHF 20’400 (6.8% von CHF 300’000) bis zu Ihrem Tod.

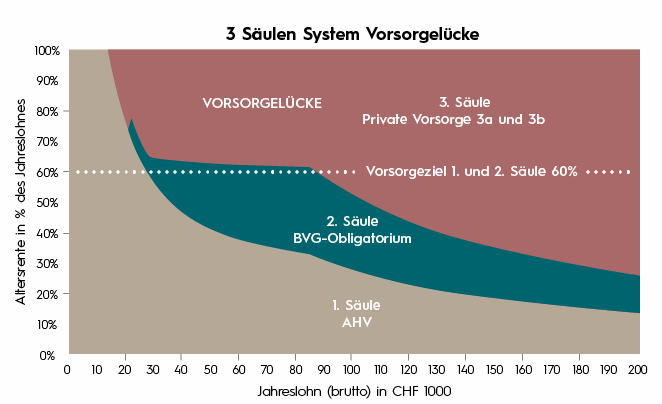

Vorsorgelücken

Sie entstehen beispielsweise, wenn wir für eine gewisse Zeit nicht berufstätig sind und dadurch nicht durchgehend in die Altersvorsorge einzahlen. Mögliche Gründe sind Elternzeit oder ein Auslandaufenthalt. Der wichtigste Grund für mögliche Lücken ist jedoch ein hohes Einkommen. Denn, je höher das Bruttoeinkommen, desto kleiner wird der Anteil, der durch die obligatorischen Leistungen der ersten und zweiten Säule gedeckt ist und desto wichtiger wird die 3. Säule. Die folgende Grafik dient als möglicher Richtwert und basiert auf den gesetzlichen Mindestanforderungen in der 2. Säule. Für die Berechnung Ihrer persönlichen Lücke bedarf es einer individuellen Überprüfung.

Lesehilfe:

- Haben Sie ein Jahressalär von CHF 80’000, liegt Ihre Altersrente aus der 1. und 2. Säule bei rund 60%, sprich bei CHF 48’000

- Haben Sie ein Jahressalär von CHF 120’000, liegt Ihre Altersrente aus der 1. Und 2. Säule bei rund 55%, sprich bei CHF 66’000.

Die Vorsorgelücken sind auf Ihrem Pensionskassenausweis, den Sie jeweils zu Jahresbeginn erhalten, als Einkaufspotenzial aufgeführt. Das Einkaufspotenzial respektive Ihre Lücke berechnet sich wie folgt:

Ausgangspunkt bildet Ihr heutiges Jahressalär. Es wird berechnet, wie viel Alterskapital Sie Stand heute in Ihrer Pensionskasse angespart hätten, wenn Sie seit Beginn der Sparphase (1. Januar Ihres 25. Lebensjahrs) über diesen Lohn verfügt hätten. Mit einer grossen Wahrschneinlichkeit wären Ihre Ersparnisse dadurch heute um einiges höher (ausser Sie verfügen heute über ein tieferes Salär als in der Vergangenheit). Die Differenz zu Ihrem effektiven Sparbetrag bildet das Einkaufspotenzial.

Wie wir in der Pensionskasse versichert sind, hängt von unserem Arbeitgeber ab. Wechseln wir diesen, können sich unsere Leistungen und somit auch unsere Lücken respektive das Einkaufspotenzial wieder ändern. Wichtig zu wissen für Sie ist, dass Sie einen direkten Einfluss auf Ihre Alters- und Versicherungsleistungen haben.

Bestimmt haben Sie auch schon gehört, dass Frauen verstärkt von Lücken in der Altersvorsorge betroffen sind. Frauen erhalten über unser 3-Säulen System rund 37% weniger Altersvorsorge als Männer, davon stammt der grösste Teil aus der 2. Säule. Die Gründe sind vielfältig: Frauen arbeiten vermehrt im Teilzeitpensum, sind auf Grund der Familienplanung oder Betreuungsarbeiten öfters von Erwerbsunterbrüchen betroffen und weisen tiefere Löhne auf. All das führt dazu, dass sie weniger in die Altersvorsorge einzahlen und dadurch im Durchschnitt weniger Geld für das Leben nach der Pensionierung zur Verfügung haben. Diese Lücke wird auf dem Pensionskassenausweis nicht quantifiziert.

Auswirkung von Teilzeitarbeit, Babypause und Lohnungleichheit für Frauen

Pensionskasseneinkauf

Immer wieder zu Jahresende denken viele Personen über Einzahlungen in die Pensionskasse nach. Wie hoch das Einkaufspotenzial ist und wie dieses berechnet wird, haben wir im vorangehenden Punkt gesehen. Das Einkaufspotenzial finden Sie auf Ihrem Pensionskassenausweis.

Freiwillige Pensionskasseneinkäufe können Sie vom steuerbaren Einkommen abziehen und dadurch Ihre Steuerbelastung senken. Grundsätzlich lässt sich sagen, dass sich Einkäufe besonders ab einem Alter von 50 Jahren lohnen.

Gute Planung zahlt sich aus – darauf sollten Sie bei einem Pensionskasseneinkauf achten

«WEF-Vorbezug» – Wohneigentumsförderung

Für den Erwerb oder Bau von selbstbenutztem Wohneigentum haben Sie die Möglichkeit, Ihr Vorsorgegeld aus der Pensionskasse teilweise oder vollständig zu beziehen. Bis zum Alter von 50 Jahren kann man das gesamte Altersguthaben beziehen. Danach gelten gewisse Einschränkungen. Ein Bezug ist alle fünf Jahhre möglich und der Mindestbetrag pro Bezug beträgt CHF 20’000.-

Ein WEF-Vorbezug führt zu Kürzungen der Vorsorgeleistungen. Zusätzliche Absicherungen für Tod und Invalidität sollten in diesem Fall geprüft werden.

Wohneigentumsförderung mit Mitteln der beruflichen Vorsorge

Umverteilung – was ist das?

Ihr monatlich angespartes Alterskapital in der Pensionskasse wird von dieser an den Finanzmärkten investiert, wodurch für Sie eine Rendite erwirtschaftet wird. Diese Erträge werden Ihnen jedoch nicht vollständig gutgeschrieben, da Teile davon für die Finanzierung der bestehenden Altersrenten benötigt werden. Sie spüren das nicht direkt, können es aber zum Beispiel anhand Ihrer Säule 3a vergleichen: Gehen wir davon aus, dass Sie Ihr Säule 3a Vermögen an der Börse investiert haben und dadurch eine jährliche Rendite von CHF 300 erzielen. Im Dezember entscheidet die Bank, Ihnen lediglich CHF 150 auf dem Konto gutzuschreiben und verwendet die restlichen 150 Franken anderweitig, u.a. auch um andere Kunden querzusubventionieren.

Genau das passiert in der 2. Säule. Warum das so ist und was Sie dagegen unternehmen können, finden Sie hier.

BVG 1e

1e ist ein Paragraph im BVV 2 Vorsorgegesetz (das Gesetz, welches die 2. Säule regelt), der es Personen ab einem gewissen Salär ermöglicht, zwischen verschiedenen Anlagestrategien selbst zu entscheiden, wie ein gewisser Teil ihres Vorsorgevermögens in der Pensionskasse investiert wird.

Häufig spricht man im Zusammenhang mit BVG 1e auch von so genannten Kaderplänen. Das sind Vorsorgepläne, die ein Arbeitgeber für Mitarbeitende mit einem Salär über CHF 129’060 offerieren kann. Sie gehören zum Überobligatorium.

1e Kaderpläne bieten einerseits die Möglichkeit mehr Selbstbestimmung im Zusammenhang mit seiner Altersvorsorge zu haben, andererseits kann damit die Problematik der Umverteilung reduziert werden.

BVG 1e Pläne im Detail erklärt

* Bei sämtlichen Zahlen handelt es sich um Bruttowerte für das Jahr 2022.

Wollen Sie informiert werden sobald Melina Scheuber einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen