Autorin: Melina Scheuber

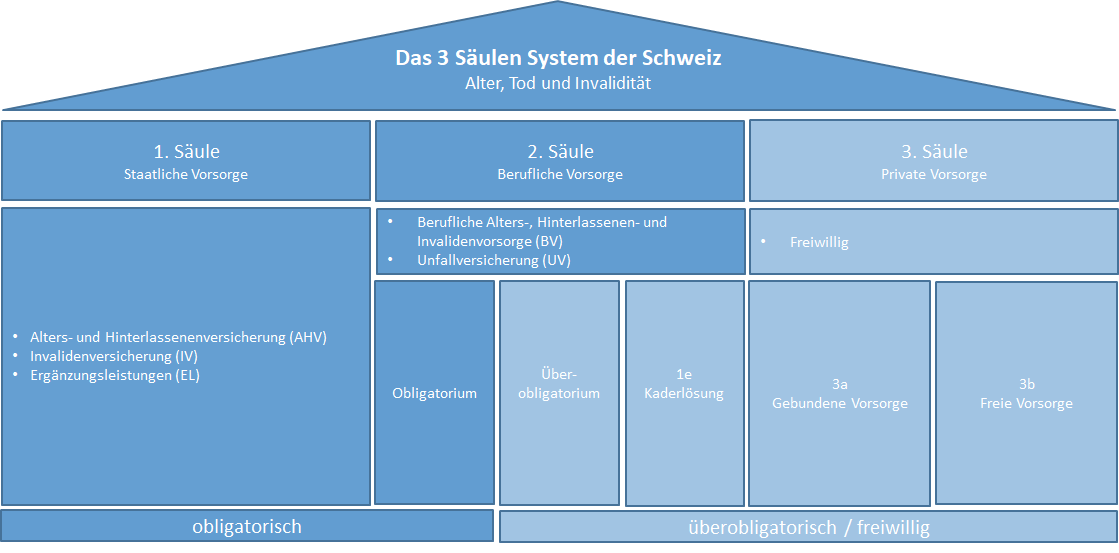

Unser Vorsorgesystem beruht auf drei Säulen: der staatlichen, der beruflichen und der privaten Vorsorge.

Alle drei Säulen setzen sich aus einem Vorsorge- und einem Risikoversicherungsteil zusammen. Das heisst im «Vorsorgefall», dass Sie nach Ihrer Pensionierung eine Altersrente erhalten. Im Risikofall (Tod oder Invalidität durch Unfall oder Krankheit) bedeutet es, dass Sie, Ihr:e Ehepartner:in und Ihr:e Kind:er gewisse Geldleistungen ausbezahlt bekommen. Das Konkubinat ist in der 1. und 2. Säule absicherungstechnisch schlechter gestellt als die Ehe.

Die Beiträge für die 1. und 2. Säule werden monatlich von Ihrem Bruttolohn abgezogen und direkt vom Arbeitgeber an die Vorsorgeeinrichtungen überwiesen. Der anschliessende Nettolohn ist jener Betrag, welchen Sie auf Ihr Konto ausbezahlt erhalten. Da die 3. Säule, die private Vorsorge, freiwillig ist, entscheiden Sie selber, wie viel vom Maximalbetrag und mit welcher Frequenz Sie einzahlen.

Die 1. Säule hat die Existenzsicherung zum Ziel. Sie dient dazu, dass Sie «finanziell überleben» können. Mit Ihren heutigen Beiträgen finanzieren Sie die Leistungen der aktiven Pensionierten. Sie sparen somit nicht direkt für Ihre eigene Altersvorsorge.

Die 2. Säule hingegen soll sowohl nach Pensionierung als auch im Fall eines Risikoereignisses (Tod oder Invalidität durch Krankheit oder Unfall) die Fortführung Ihres gewohnten Lebensstandards sicherstellen. Jeden Franken den Sie in Ihrer 2. Säule ansparen, gehört im Alter Ihnen selbst.

Ein Grossteil der Schweizer Bevölkerung misst der 1. Säule das höchste Gewicht bei. Die Mehrheit zählt das Pensionskassenvermögen nicht zu ihrem eigenen Vermögen. Dies, obwohl sich bei den meisten Versicherten das grösste angesparte Vermögen in der 2. Säule befindet. Dennoch kennt lediglich 18% der Erwerbsbevölkerung die Summe des eigenen BVG-Vorsorgekapitals. Wissen Sie es? Des Weiteren sind 50% der Ansicht, dass es sich bei den monatlichen Lohnabzügen um Steuern und Gebühren handelt, obwohl diese Beiträge als Investition in Ihr eigenes Alterskapital dienen[1].

Wichtig ist, dass Sie sich bewusst sind, dass Sie auf Ihre Altersvorsorge einen gewissen Einfluss haben, vor allem in der 2. Säule. Mit Ihrer Entscheidung für einen Arbeitgeber, der Reduktion Ihres Arbeitspensums oder mit dem Austritt aus einer Unternehmung beeinflussen Sie direkt, wie viel Alterskapital Sie bei der Pensionierung zusammengespart haben und wie Sie im Falle eines Risikoereignisses abgesichert sind.

Ihr Einfluss in der 1. und 3. Säule

1. Säule – AHV/IV

Auf die Leistungen aus der 1. Säule haben Sie einen sehr geringen Einfluss. Die Höhe der Altersrente ist aber abhängig von den Anzahl Beitragsjahren und Ihrem durchschnittlichen Jahressalär. Damit Sie eine volle Einzelrente erhalten, wird folgendes vorausgesetzt:

- Frauen müssen während 43 und Männer während 44 Jahren lückenlos in die AHV/IV einzahlen

- Das durchschnittliche Jahreseinkommen muss sich auf CHF 86’040* pro Jahr belaufen

Pro fehlendes Beitragsjahr wird Ihre Rente um 2.27% gekürzt.

3 Säule – die Private Vorsorge

Auf die Leistungen aus der 3. Säule haben Sie einen sehr grossen Einfluss, da Sie selber bestimmen, wieviel Sie jedes Jahr einzahlen. Die 3. Säule eignet sich ideal, um Lücken in der beruflichen Vorsorge vorzubeugen und um steuerbegünstigt fürs Alter zu sparen.

Wichtig ist, dass Sie die Kosten der verschiedenen Anbieter vergleichen und, dass Sie eine Investition Ihrer Gelder in Wertschriften prüfen. Auf Grund des langen Zeithorizonts reduziert sich das Risiko von Verlusten erheblich und das Renditepotenzial wird erhöht.

Ihr Einfluss in der 2. Säule

Auf die Leistungen aus der 2. Säule haben Sie einen reduzierten aber trotzdem sehr gewichtigen Einfluss. In der Pensionskasse unterscheiden wir zwischen dem obligatorischen Teil (Saläre bis CHF 86’040) und dem überobligatorischen Teil (Saläre über CHF 86’040).

Die Leistungen im obligatorischen Teil sind gesetzlich geregelt und bei allen Pensionskassen und Arbeitgebenden identisch. Unterschiede bestehen im Überobligatorium, denn jeder Arbeitgebende kann frei entscheiden, welche Vorsorge- und Versicherungsleistungen er seinen Mitarbeitenden offeriert. Diese können für die gesamte Belegschaft identisch oder anhand von verschiedenen Vorsorgeplänen unterschiedlich sein.

Beispiel:

- Vorsorgeplan 1: kaufmännische Angestellte: Assistenten und Assistentinnen, Kundenberater:innen, Marketingmiarbeitende, Mitarbeitende mit Salären bis CHF 100’000

- Vorsorgeplan 2: Führungspersonen: Teamleiterinnen, Leiter von Regionen, Mitarbeitende mit Salären bis CHF 200’000

- Vorsorgeplan 3: Kaderpersonal (Führungsgremium der Firma): CEO, CFO, Mitarbeitende mit Salären ab CHF 200’000

Je nach Plan können die Leistungen verschieden sein. Konkret bedeutet dies, dass Sie je nach Arbeitgeber, Stelle und Höhe Ihres Salärs, unterschiedliche Leistungen in Ihrer Pensionskasse geniessen. Es ist gut möglich, dass Sie während Ihrer Erwerbstätigkeit bei Arbeitgeber A ein um CHF 300’000 höherers Alterskapital ansparen, als bei Arbeitgeber B. Oder, dass Sie und Ihre Familie bei einem Invaliditätsfall bei Arbeitgeber A besser abgesichert sind, sprich mehr Geldleistungen erhalten, als bei Arbeitgeber B.

Was können Sie wann, wie beeinflussen und worauf sollten Sie achten?

Stellenwechsel

Nicht nur die Höhe Ihre Salärs sollten Sie bei Ihrem nächsten Jobinterview thematisieren. Auch die Leistungen der Pensionskasse gehören zur Evaluation stets dazu. Fragen Sie beim nächsten Interview konkret danach und vergleichen Sie die Leistungen Ihrer Interviewpartner.

Fühlen Sie sich in diesem Thema zu wenig bewandert oder wünschen Sie sich Unterstützung, können Sie sich jederzeit Hilfe bei einer Spezialistin oder einem Spezialisten suchen.

Weitere Chancen, die sich durch einen Stellenwechsel für Ihr Vorsorgevermögen ergeben, finden Sie hier.

Arbeitsunterbruch

Auch ein Arbeitsunterbruch bietet Chancen für Ihr Vorsorgevermögen. Wenn Sie temporär oder definitiv aus Ihrer bisherigen Pensionskasse austreten, werden Ihre Gelder aus der Pensionskasse zu einer Freizügigkeitsstiftung übertragen. Je nach Länge des Arbeitsunterbruchs oder Konstellation Ihrer weiteren Arbeitstätigkeit macht es Sinn, Ihr Geld dort zu belassen und eventuell anzulegen. Der Vorteil eines Freizügigkeitsdepot ist, dass Sie dadurch innerhalb der 2. Säule von der Umverteilung geschützt sind und selber entscheiden können, wie Ihr Geld angelegt werden soll. Mit einer sorgfältigen Pensionierungsplanung können Sie zudem Steuern sparen.

Umverteilung – was ist das?

Ihr monatlich angespartes Alterskapital in der Pensionskasse wird von dieser an den Finanzmärkten investiert, wodurch für Sie eine Rendite erwirtschaftet wird. Diese Erträge werden Ihnen jedoch nicht vollständig gutgeschrieben, da Teile davon für die Finanzierung der bestehenden Altersrenten benötigt werden. Sie spüren das nicht direkt, können es aber zum Beispiel anhand Ihrer Säule 3a vergleichen: Gehen wir davon aus, dass Sie Ihr Säule 3a Vermögen an der Börse investiert haben und dadurch eine jährliche Rendite von CHF 300 erzielen. Im Dezember entscheidet die Bank, Ihnen lediglich CHF 150 auf dem Konto gutzuschreiben und verwendet die restlichen 150 Franken anderweitig, u.a. auch um andere Kunden querzusubventionieren.

Genau das passiert in der 2. Säule. Warum das so ist und was Sie dagegen unternehmen können finden Sie hier.

Teilzeitpensum

Planen Sie Ihr Arbeitspensum zu reduzieren oder befinden Sie sich allenfalls bereits in einer Teilzeitstellen? Informieren Sie sich gut über die Auswirkungen auf Ihre Absicherung und Altersvorsorge. Hier finden Sie einige Tipps, wie Sie im Teilzeitpensum richtig vorsorgen.

Eintrittsschwelle & Koordinationsabzug

Arbeitnehmende mit einem Salär unter CHF 21’510 (monatlich CHF 1’792.50) sind in der Pensionskasse normalerweise nicht versichert. Es gibt Arbeitgeber:innen, die die Eintrittsschwelle in die Pensionskasse und den Koordinationsabzug an den Beschäftigungsgrad koppeln. Infolgedessen reduziert sich einerseits der Koordinationsabzug und andererseits erhöht sich Ihr versicherter Lohn. Das führt dazu, dass Ihre Alters- und Vorsorgeleistungen sich verbessern.

Weitere Informationen, inklusive einem Rechenbeispiel, finden Sie hier.

Unterschiedliche Sparsätze & Leistungen bei Tod und Invalidität

Wie vorangehend erklärt, unterscheiden wir in der Pensionskasse zwischen obligatorischen und überobligatorischen Leistungen und zwischen einem Spar- und einem Risikoteil.

Die gesetzlich vorgeschriebenen Sparbeiträge sehen wie folgt aus:

25 – 34 Jahre: 7%

35 – 44 Jahre: 10%

45 – 54 Jahre: 15%

55 – 64/65 Jahre: 18%

Als 32-jährige Person etwa bedeutet dies, dass monatlich Beiträge in der Höhe von 7% Ihres versicherten Salärs an Ihre Pensionskasse bezahlt werden und Sie dadurch für Ihr Alter sparen. Beläuft sich Ihr versichertes Jahressalär auf CHF 60’000, sparen Sie jährlich CHF 4’200 für das Leben nach Ihrer Pensionierung.

Den Unternehmen ist es freigestellt, diese gesetzlichen Sätze freiwillig zu erhöhen. Höhere Sparsätze bedeuten höhere Abzüge bei Ihrem Monatssalär, gleichzeitig aber auch eine höhere Rente nach Ihrer Pensionierung. Die monatlichen Abzüge werden zu 50% von Ihnen und zu 50% von Ihrem Arbeitgeber getragen. Letzterem ist es freigestellt, die prozentuale Aufteilung zu Ihren Gunsten zu verändern. Ihr Arbeitgeber kann beispielsweise freiwillig 60% der Abzüge finanzieren, so dass Sie lediglich 40% bezahlen.

Das Gleiche gilt für Leistungen bei Tod und Invalidität. Auch hier gibt es gesetzliche Minimalvorschriften, welche die Arbeitgebenden erhöhen können.

Wie Sie sehen, haben Sie einen direkten Einfluss darauf, wie gut Sie heute und auch im Alter finanziell abgesichert sind. Die grössten Chancen bieten sich bei einem Stellenwechsel oder bei einem längeren Arbeitsunterbruch. Überprüfen Sie also unbedingt die Pensionskassenleistungen Ihres zukünftigen Arbeitgebers.

Starten Sie noch heute damit, Ihre Finanzen selber in die Hand zu nehmen

Wie klingt das alles für Sie?

Haben Sie allenfalls noch Fragen oder gibt es Dinge, die Ihnen noch unklar sind? Oder wünschen Sie allenfalls eine individuelle Beratung? Ich freue mich auf den Austausch mit Ihnen. Vereinbaren Sie ein Telefongespräch mit mir oder kontaktieren Sie mich via Email oder LinkedIn. Ich freue mich auf den Austausch mit Ihnen.

[1] Fairplay Studie der Vita Sammelstiftung

* Sämtliche Zahlen in diesem Beitrag belaufen sich auf den Stand 2022

Wollen Sie informiert werden sobald Melina Scheuber einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen