Autorin: Melina Scheuber

Rund 60% der Schweizerinnen arbeiten Teilzeit. Bei den Männern sind es ungefähr 18%[1]. Besonders bei den unter 30 jährigen Frauen ist das Teilzeitmodell sehr beliebt, Tendenz steigend[2].

Die Gründe sind vielfältig: Freizeit, Ausbildung, Worklife-Balance. Als Hauptursache gelten aber häusliche Verpflichtungen, insbesondere die Kinderbetreuung[3]. Viele Schweizerinnen begrüssen dieses Modell, da eine hundertprozentige Arbeitsanstellung für sie nur schwer mit dem Familienleben vereinbar ist. Negative steuerliche Anreize für Zweiteinkommen, tiefere Löhne und gesellschaftliche Rollenerwartungen begünstigen die Wahl dieses Konzepts weiter.

Auswirkungen von Teilzeitarbeit auf die Altersvorsorge

Grundsätzlich gilt, wer weniger bezahlte Arbeit leistet, erhält zwangsläufig ein tieferes Salär. Automatisch werden dadurch auch weniger Beiträge an die Altersvorsorge (1. und 2. Säule) geleistet. Die tieferen oder sogar fehlenden Einzahlungen an die AHV und in die Pensionskasse führen zur Schmälerung der Altersrente und zur Verminderung Ihrer Versicherungsleistungen.

Folgende Beschreibungen sind generell gehalten. Unser Vorsorgesystem ist sehr umfangreich und hat viele individuelle Ausgestaltungsmöglichkeiten. Jede Person hat eine andere Vorsorgelösung, welche u.a. abhängig ist vom Zivilstand, ob Kinder vorhanden sind oder ob beispielsweise Betreuungsgutschriften erhalten werden.

Altersvorsorge bei Frauen – dringender Handlungsbedarf!

1. Säule: AHV

Die Höhe der AHV-Altersrente wird anhand der Anzahl Beitragsjahre und des durchschnittlichen Jahreseinkommens bestimmt. Allfällige Erziehungs- oder Betreuungsgutschriften bilden Bestandteil des Jahreseinkommens.

Die maximale Einzelpersonenrente beläuft sich auf monatlich CHF 2’390 (Stand 2022[4]), die Minimalrente auf CHF 1’195. Verheiratete Paare erhalten zusammengezählt maximal 150% der Einzelrente.

Nicht erwerbstätige, verheiratete Personen sind in der AHV über die erwerbstätige Partnerin oder den erwerbstätigen Partner mitversichert, vorausgesetzt diese:r leistet jährliche AHV Beiträge im Umfang des zweifachen Mindestbetrags, der sich momentan auf CHF 1’006 (2 x CHF 503) beläuft.

2. Säule: Berufliche Vorsorge (Pensionskasse)

Die Auswirkungen von Teilzeitarbeit sind in der Pensionskasse deutlich stärker spürbar als in der 1. Säule.

In der Pensionskasse sind alle unselbständigen, erwerbstätigen Personen versichert, die über ein Mindesteinkommen von CHF 21’510 (monatlich CHF 1’792.50) verfügen.

Im Unterschied zur 1. Säule, die nach dem Umlageverfahren organisiert ist (die wirtschaftlich aktive Generation finanziert unmittelbar die Rentner:innen), sparen Sie in der 2. Säule Ihr eigenes Alterskapital an. Zugleich sind Sie für gewisse Risiken, wie etwa Tod und Invalidität, versichert (Versicherungsteil). Die Höhe der Leistungen bei einem Ereignisfall (Alter, Tod, Invalidität) sind abhängig von Ihrem versicherten Lohn und dem individuellen Pensionskassenplan Ihres Unternehmens ab.

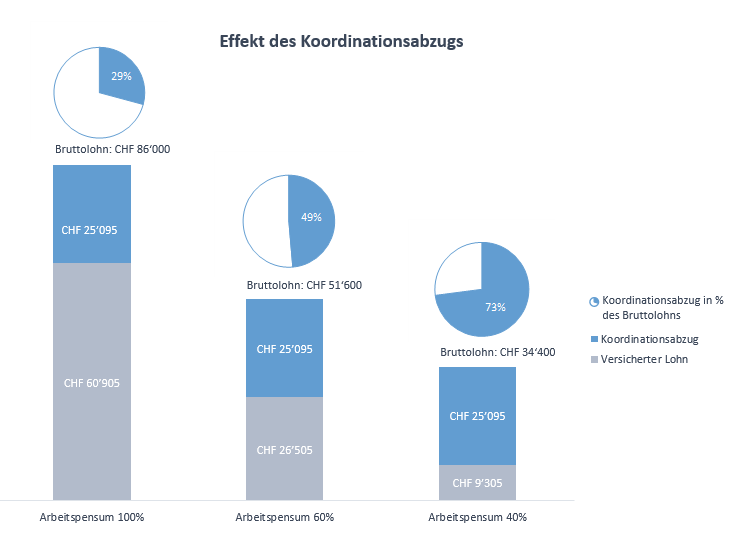

Eine wichtige Komponente in der beruflichen Vorsorge ist der Koordinationsabzug (CHF 25’095), der bei Teilzeitarbeit stark ins Gewicht fallen kann.

Einfach gesagt handelt es sich dabei um jenen Teil Ihres Einkommens, welcher bereits in der AHV versichert ist. Um Doppelversicherungen zu vermeiden und damit Sie auf diesem Betrag nicht zweifach die Sozialabgaben bezahlen, werden die CHF 25’095 von Ihrem Bruttolohn subtrahiert. Daraus resultiert Ihr versicherter Lohn.

Im folgenden Beispiel sehen Sie, dass der Koordinationsabzug stärker ins Gewicht fällt, je tiefer Ihr Teilzeitpensum ist.

Basierend auf dem versicherten Lohn werden Ihre Sparbeiträge (auch Altersgutschriften genannt) und Risikobeiträge (Versicherungsschutz) berechnet. Zusammengerechnet bilden sie Bestandteil des Betrags, der Ihnen monatlich vom Salär abgezogen wird (Sozialabgaben). Die Sparbeiträge, inklusive den jährlichen Verzinsungsgutschriften, bilden über die Jahre aufsummiert Ihr direktes Vorsorgekapital (Pensionskassenguthaben). Der Versicherungsteil regelt die Risikoabsicherung, sprich, was Sie, respektive Ihre Familie, im Falle von Krankheit, Unfall oder Tod erhalten.

Sie sehen also, je tiefer Ihr versicherter Lohn ist, desto weniger sparen Sie für Ihre Altersvorsorge und desto tiefer sind die Versicherungsleistungen bei einem der oben genannten Ereignisse.

Tipps, wie Sie auch im Teilzeitpensum richtig vorsorgen

Lassen Sie sich von Fachspezialist:innen beraten

Bevor Sie Ihr Arbeitspensum reduzieren, ist es ratsam, dass Sie die finanziellen Auswirkungen auf Ihre Vorsorge- und Versicherungsleistungen von Spezialist:innen überprüfen lassen. Dadurch schützen Sie sich vor unliebsamen Überraschungen und beugen mögliche finanzielle Probleme vor.

Prüfen Sie die Leistungen Ihrer Pensionskasse

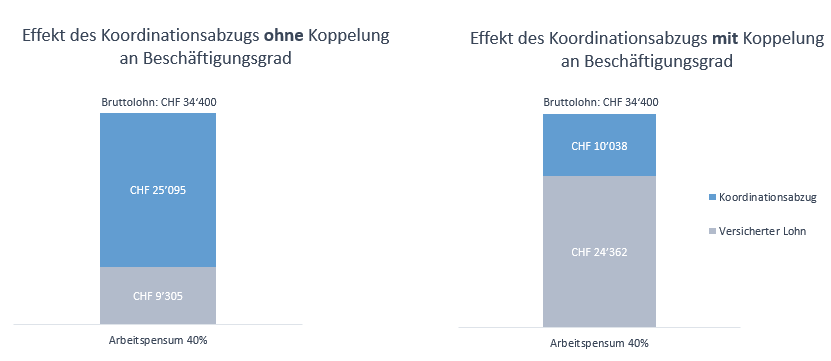

Es gibt Arbeitgeber:innen, die die Eintrittsschwelle in die Pensionskasse und den Koordinationsabzug ans Arbeitspensum koppeln. Infolgedessen reduziert sich einerseits der Koordinationsabzug. Ihr versicherter Lohn wird andererseits erhöht, wie Sie anhand des folgenden Beispiels sehen können. Fragen Sie bei Ihrer Pensionskasse nach der Handhabung dieser zwei Komponenten im Falle eines Teilzeitpensums.

Achtung bei mehreren kleinen Jobs

Sind Sie beispielsweise bei zwei Arbeitgebern tätig und erhalten bei beiden einen Jahreslohn von CHF 20’000, sind Sie auf Grund der Eintrittsschwelle in der Pensionskasse (CHF 21’510) nicht versichert. Da Sie über beide Saläre gerechnet aber über ein totales Einkommen von CHF 40’000 verfügen und somit über dem Pensionskassen Mindesteinkommen liegen, haben Sie zwei Möglichkeiten:

- Zusammenführung der Pensionskassen bei einem Arbeitgeber

- Anschluss bei der vom Bund beauftragen Vorsorgeeinrichtung «Stiftung Auffangeinrichtung BVG»

Vorsicht vor doppeltem Koordinationsabzug bei mehreren Arbeitsstellen

Haben Sie zwei Arbeitsstellen und sind bei beiden Arbeitgebern in der Pensionskasse versichert, kommt grundsätzlich auf beiden Löhnen der Koordinationsabzug zum Tragen, was zu einer Schmälerung Ihres versicherten Lohns führt. Prüfen Sie in diesem Fall mit den beiden Pensionskassen, ob Sie Ihre beiden Einkommen über eine Pensionskasse versichern lassen können, damit der Koordinationsabzug nur einmal appliziert wird.

Nutzen Sie die Chancen der Säule 3a

Sie eignet sich ideal, um Lücken in der beruflichen Vorsorge vorzubeugen und um steuerbegünstigt fürs Alter zu sparen. Weil das Geld bis auf gewisse Ausnahmen bis zum Pensionierungsalter gebunden ist, bietet die Säule 3a die optimale Ausgangslage für Wertschriftenanlagen.

Die Risiken des «Nicht Investierens»

Auf Grund des langen Zeithorizonts reduziert sich das Risiko von Verlusten signifikant und das Renditepotenzial wird erhöht. Ist es Ihnen aus finanziellen Gründen nicht möglich, Ihre Säule 3a aufzustocken, kann Sie allenfalls Ihr Partner oder Ihre Partnerin dabei unterstützen.

Vergessen Sie das Wertschriftensparen nicht

Haben Sie nebst der Säule 3a weitere Möglichkeiten Ihre Ersparnisse zu erhöhen, prüfen Sie die Möglichkeit von Wertschriftenanlagen. Frauen bevorzugen es oftmals, ihre Ersparnisse auf dem Sparkonto zu parken weil sie die Börse mit Risiken assoziieren. Dabei bieten gerade Wertschriftenanlagen langfristig attraktive Renditemöglichkeiten.

Bleiben Sie finanziell möglichst unabhängig

Die Schweizerische Konferenz der Gleichstellungsbeauftragten (SKG) empfiehlt, das Arbeitspensum auf Dauer nicht unter 70% fallen zu lassen, um Rentenkürzungen zu vermeiden. Wer also für längere Zeit nur 40% oder 50% arbeitet, riskiert Lücken in der beruflichen Altersvorsorge. Machen Sie sich in Bezug auf Ihre Altersvorsorge wenn immer möglich nicht von Ihrem Partner abhängig. Im Falle einer Scheidung werden die Vorsorgegelder beider Partner zwar geteilt, nichtsdestotrotz wird das mit grosser Wahrscheinlichkeit nicht ausreichen, um Ihre Altersvorsorge zu decken. Kümmern Sie sich deshalb aktiv und bestmöglich bereits in jungen Jahren um Ihre Finanzen.

Starten Sie noch heute damit, Ihre Finanzen selber in die Hand zu nehmen

Haben Sie Fragen oder gibt es Dinge, die Ihnen noch unklar sind? Vereinbaren Sie ein Telefongespräch mit mir oder kontaktieren Sie mich via Email oder LinkedIn. Ich freue mich sehr auf den Austausch mit Ihnen.

Wollen Sie informiert werden sobald Melina Scheuber einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

[1] Teilzeitarbeit | Bundesamt für Statistik

[2] Statistik zum Arbeitsmarkt – Teilzeitarbeit ist bei jungen Frauen besonders beliebt

[3] KOF: Analyse Teilzeitarbeit Schweiz

[4] Bei sämtlichen Zahlen handelt es sich um Bruttowerte für das Jahr 2022