Autorin: Melina Scheuber

– 37% Altersrente

Obwohl Frauen auf wöchentlicher Basis gleich viel Arbeit leisten wie Männer, erhalten sie durchschnittlich rund 37% oder CHF 20’000 weniger Rentenleistungen im Alter. Während Männer eine durchschnittliche jährliche Gesamtrente von CHF 52’755 beziehen, sind es bei den Frauen CHF 33’169 1, 2.

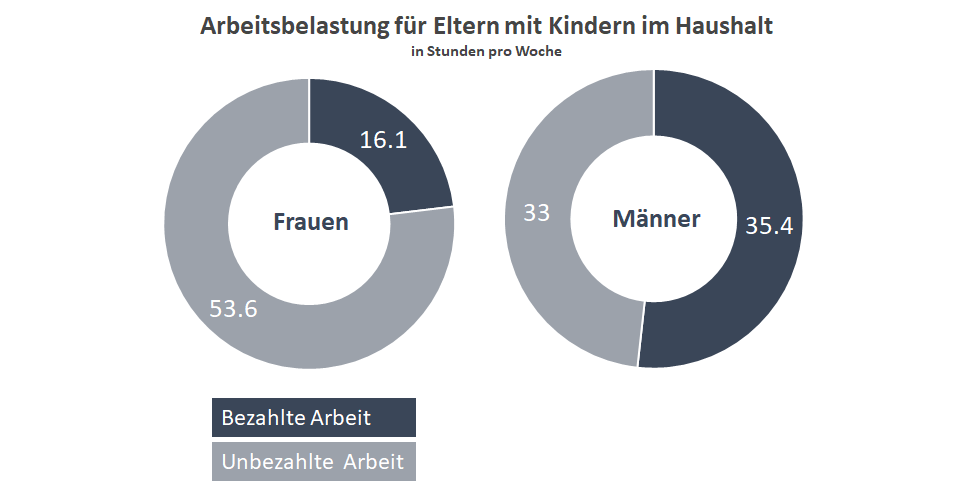

Die Gründe liegen darin, dass Frauen stärker von Lohnungleichheiten betroffen sind, vermehrt Teilzeit arbeiten, auf Grund von Mutterschaft häufig für eine gewisse Zeit nicht arbeitstätig sind und einen grösseren Anteil der Haus- und Familienarbeit übernehmen3.

In der Schweiz arbeiten rund 60% der Frauen Teilzeit4. Als Hauptursache gelten häusliche Verpflichtungen, insbesondere die Kinderbetreuung5. Viele Schweizerinnen begrüssen dieses Modell, da eine hundertprozentige Arbeitsanstellung nur schwer mit dem Familienleben vereinbar ist. Negative steuerliche Anreize für Zweiteinkommen, tiefere Löhne und gesellschaftliche Rollenerwartungen begünstigen die Wahl dieses Konzepts weiter.

Was bei der Wahl des Teilzeitmodells und bei einer längeren Arbeitspause oft vergessen geht, sind die damit verbundenen Einkommens- und Vorsorgelücken. Wer weniger bezahlte Arbeit leistet, erhält zwangläufig ein tieferes Salär. Automatisch werden dadurch auch weniger Beiträge an die Altersvorsorge geleistet. Die tieferen oder sogar fehlenden Einzahlungen an die AHV und Pensionskasse (2. Säule) führen zur Schmälerung der Altersrente und zu verminderter sozialer Absicherung. Pro fehlendes AHV-Beitragsjahr beispielsweise, wird die Rente um 2.27% gekürzt. Für den Anschluss an eine Pensionskasse bedarf es einem Mindesteinkommen von CHF 21’510 (Stand 2022). Hinzu kommt der Koordinationsabzug, welcher sich bei Teilzeit zusätzlich negativ auswirkt.

Der durchschnittliche Beschäftigungsgrad von Schweizerinnen im Teilzeitpensum liegt bei 50%5. Die Schweizerische Konferenz der Gleichstellungsbeauftragten (SKG) empfiehlt, das Arbeitspensum auf Dauer nicht unter 70% fallen zu lassen, um Rentenkürzungen zu vermeiden6. Wer also für längere Zeit nur 40% oder 50% arbeitet, riskiert Lücken in der beruflichen Altersvorsorge.

Richtig vorsorgen um Lücken in der Altersvorsorge zu minimieren und schliessen

Um böse finanzielle Überraschungen im Alter zu vermeiden, Risiken vorzubeugen und um sich finanziell genügend abzusichern, ist es unabdingbar, dass Sie sich mit Ihrer finanziellen Situation auseinanderzusetzen.

Wo soll ich nur beginnen?

Bauen Sie Finanzwissen auf

Geld beschäftigt uns alle täglich und das wird auch bis zu unserem Ableben so bleiben. Höchste Zeit also, dass auch Sie sich damit auseinandersetzen. Ich bin fest davon überzeugt, dass wir alle täglich 30 Minuten Zeit finden, sei es beim Sport Treiben, Kochen, Putzen, Wäsche Zusammenlegen, an Stelle von Instagram und Co. um uns einen Podcast anzuhören, online ein Webinar anzuschauen oder im Zug einen Blogbeitrag zum Thema Finanzen zu lesen.

Sie müssen sich nicht zu einer Finanzspezialistin entwickeln, ein gewisses Grundwissen sollten Sie aber aufbauen.

Überprüfen Sie Ihre finanziellen Situation regelmässig

Welche Ziele haben Sie und wie sieht Ihre Ist-Situation aus? Stehen Sie kurz vor der Geburt Ihres ersten Kindes und sind sich noch nicht ganz bewusst, welche finanziellen Auswirkungen der Nachwuchs für Sie hat? Stehen Sie allenfalls kurz vor einem Stellenwechsel? Spielen Sie mit dem Gedanken, sich selbständig zu machen? Haben Sie den Wunsch sich ein Eigenheim zu kaufen?

Definieren Sie Ihre Ziele, um anschliessend die nötigen Schritte für deren Erreichung in die Wege zu leiten. Finanzberater:Innen sind dazu da, Sie auf Ihrem finanziellen Weg zu begleiten. Überprüfen Sie Ihre finanzielle Situation regelmässig, damit Ihre persönliche Finanzplanung stetig mit Ihrer aktuellen Lebenssituation und Ihren Zielen übereinstimmt.

Beginnen Sie damit, Ihr Geld zu investieren

Die Säule 3a eignet sich ideal dafür, Lücken in der beruflichen Vorsorge vorzubeugen und fürs Alter zu sparen und ist wenn immer möglich ein absolutes «Muss». Weil das Geld bis auf gewisse Ausnahmen bis zum Pensionierungsalter gebunden ist, bietet die Säule 3a die optimale Ausgangslage für Wertschriftenanlagen. Auf Grund des langen Zeithorizonts minimiert sich das Risiko von Verlusten und das Renditepotenzial wird erhöht.

Beginnen Sie bereits in jungen Jahren mit Einzahlungen. Es macht nichts, wenn Sie nicht den Maximalbetrag von CHF 6’883 (Stand 2022) einzahlen können. Auch Kleinbeträge von monatlich CHF 100 profitieren vom Zinseszinseffekt. Wichtig ist, dass Sie regelmässig einzahlen. Ist es für Sie finanziell schwierig die Beiträge zu leisten, suchen Sie gemeinsam mit Ihrem Partner nach einer möglichen Lösung für Einzahlungen. Als Paar haben Sie nämlich die Möglichkeit doppelt von den Steuervorteilen in der Säule 3a zu profitieren.

Fondssparpläne oder individuelle Anlagelösungen bieten weitere Möglichkeiten um fürs Alter vorzusorgen. Diese sind vor allem dann lohnenswert, wenn nebst den Beiträgen an die Säule 3a noch weiteres Sparkapital zur Verfügung steht.

Starten Sie noch heute damit, Ihre Finanzen selber in die Hand zu nehmen

Haben Sie Fragen oder gibt es Dinge die Ihnen noch Unklar sind? Vereinbaren Sie ein Telefongespräch mit mir oder kontaktieren Sie mich via Email oder LinkedIn. Ich freue mich sehr auf den Austausch mit Ihnen.

Wollen Sie informiert werden sobald Melina Scheuber einen nächsten Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

1 Grosse Differenz zwischen den Altersrenten von Frauen und Männern

2 Studie Gender Pension Gap in der Schweiz