Autorin: Melina Scheuber

Schweizerinnen glauben, dass sie für Investitionen an der Börse ein monatliches Einkommen von über CHF 5’000 bräuchten. Dies zeigt eine kürzlich veröffentlichte Studie von BNY Mellon Investment Management [1].

Weiter finden 40% der Schweizer Frauen, dass es generell zu risikoreich ist, ihr Geld an der Börse anzulegen. 54% sagten sogar, dass sie es sich nicht leisten können, mit Anlagen Verluste zu erleiden[2].

Frauen sind dafür Weltmeisterinnen im Sparen, und so legen 79% von ihnen regelmässig Geld auf die Seite[3]. Parkiert auf einem Sparkonto, , weil sie glauben, dass ihr hart erarbeitetes Geld dort sicher und jederzeit abrufbar ist.

Doch trügt die Sicherheit des Sparkontos, denn auch dieses ist mit Risiken verbunden. Zwar unterliegt das Geld keinen Kursschwanken wie das bei Anlagen der Fall ist. Ihr Geld auf dem Sparkonto wird aber im aktuellen Umfeld nicht mehr, sondern weniger. Grund dafür sind die Inflation und das aktuell tiefe Zinsniveau.

Inflation führt zur Geldentwertung und Vermögensverlust

Wenn wir Geld sparen, wollen wir möglichst sicherstellen, dass unser Geld nicht an Wert verliert. Ziel jeglicher Geldanlage, sei es in Form eines Sparkontos oder Anlagen, ist es also, durch den erzielten Ertrag (Zinsen/Dividenden) mindestens die Inflationsrate auszugleichen um sein Vermögen vor einer Kaufkraftentwertung zu schützen.

Denn genau das ist Inflation, eine Steigerung des durchschnittlichen Preisniveaus und der damit verbundene Wertverlust unseres Geldes. Aktuell merken wir das vor allem beim Einkaufen. Die Migros hat beispielsweise den Preis für 500 Gramm Espresso im Januar von CHF 4.90 auf CHF 5.40 erhöht. Auch das Brot ist um rund 10 – 15 Prozent teurer geworden[4].

Wer sein Geld auf einem Sparkonto lässt, erlebt momentan genau das, was wir nicht wollen. Unser Geld verliert konstant an Wert und wir können weniger damit kaufen. Bei grösseren Beträgen fällt der Inflationseffekt ziemlich stark ins Gewicht, was das folgendes Beispiel veranschaulicht.

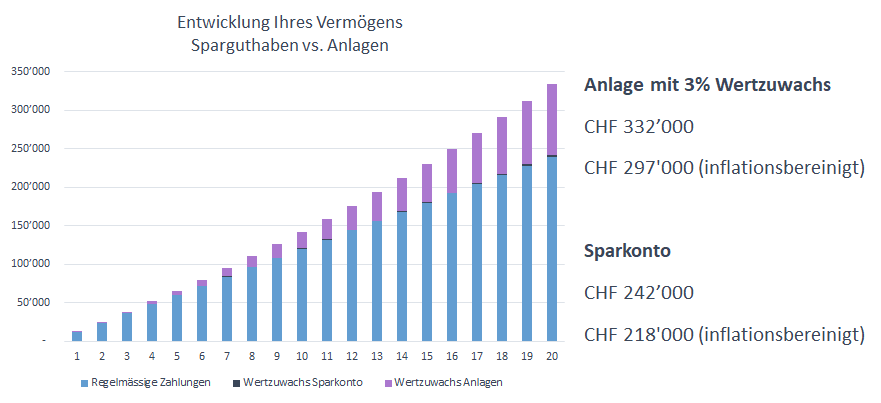

Gehen wir davon aus, dass Sie mit 40 Jahren damit beginnen, monatlich CHF 1’000 auf ein Sparkonto einzuzahlen, bei einem Zinssatz von 0.075%, einer Inflation von 1% und für eine Laufzeit von 20 Jahren.

Mit 60 Jahren haben Sie also CHF 240’000 angespart, erhalten noch Zinsen im Wert von rund CHF 2’000 wodurch sich Ihr Vermögen auf CHF 242’000 beläuft. Berücksichtigen wir nun aber noch die Inflation, entspricht die Kaufkraft Ihres Geldes noch lediglich CHF 218’000. Sie erleiden einen Kaufkraftverlust von CHF 24’000.

Rückzugsbedingungen beschränken den Zugriff auf Ihr Geld

Was bei einem Sparkonto ebenfalls oft ausser Acht gelassen wird, sind die Rückzugslimiten der Banken. Das sind Limiten, wie viel Geld auf einmal ab einem Sparkonto abgehoben werden kann. Je nach Bank liegen diese zwischen CHF 10’000 bis CHF 50’000 pro Kalenderjahr. Wer mehr Geld abheben möchte, muss dies 3 Monate im Voraus anvisieren oder einen Strafzins auf den limitenüberschreitenden Betrag bezahlen. Je nach Bank liegt dieser zwischen 0.5% und 2%.

Der Effekt des Investierens

Geld auf unserem Sparkonto unterliegt zwar keinen Kursschwankungen, wie wir an obigem Beispiel sehen, vermehrt es sich aber auch nicht. Im Gegenteil, es verliert an Wert (es sei denn, es kommt zu einer länger andauernden Deflation). Es ist somit ein Irrglaube, dass Geld auf dem Sparkonto sicher ist. Sein Geld nicht zu investieren, unterliegt genauso gewissen Risiken wie es zu investieren.

Wollen Sie sich finanziell absichern, liegt es an Ihnen, aktiv zu werden. So wie Sie sich um Ihre körperliche Gesundheit kümmern, indem Sie Sport treiben, sich gesund ernähren, sich ab und zu eine Massage gönnen, sollten Sie sich auch um Ihre finanzielle Fitness kümmern.

Warum es gerade für Frauen besonders wichtig ist, sich um ihre Finanzen zu kümmern

Die Börse assoziieren viele mit Risiko und der Angst und Sorge, ihr Geld zu verlieren. Die Furcht besteht darin, dass Anlagen genau in dem Moment einen Kursverlust erleiden, wenn Sie darauf zugreifen wollen. Unser hart erarbeitetes Geld wollen wir verständlicherweise auf keinen Fall verlieren. Geht es Ihnen auch so? Interessanterweise setzen wir aber unser Leben täglich unzähligen Risiken aus. Am Morgen beim Duschen könnten wir ausrutschen und uns den Rücken verrenken. Wenn wir ins Auto steigen, besteht die Gefahr, dass wir in einen Unfall involviert werden. Beim Kochen können wir uns Verbrennungen zuziehen. Beim Sport kann es sein, dass wir uns eine Zerrung oder sogar einen Knochenbruch zuziehen.

Sie entscheiden also jeden Tag darüber, wie viel Risiko Sie eingehen möchten. Das gleiche können Sie auch beim Investieren. Sie können selber entscheiden, wie viel Risiko Sie auf sich nehmen wollen, wenn es um Ihr Geld geht. Erinnern wir uns daran, dass Ihr Vermögen auf einem Sparkonto ebenfalls gewissen Risiken ausgesetzt ist.

Im folgenden Beispiel, stellen wir das Sparkonto einer Börsenanlage gegenüber. Analog dem obigen Beispiel starten wir im Alter von 40 Jahren, monatlichen Investitionen von CHF 1’000 während 20 Jahren und einer jährlichen Anlagerendite von 3.0% nach Kosten. Das entspricht einer moderaten Anlagestrategie. Wiederum wurde mit einer Inflation von 1% und einer Verzinsung auf dem Sparkonto von 0.075% gerechnet.

Mit 60 Jahren werden Sie mit einer moderaten Anlagestrategie und einer hohen Wahrscheinlichkeit über ein Kapital von CHF 332’000 verfügen. Dies entspricht inflationsbereinigt rund CHF 79’000 mehr, als wenn Sie Ihr Geld auf dem Sparkonto liegen lassen. Ja, während diesen 20 Jahren unterliegen die Anlagen gewissen Kursschwankungen und Risiken. Langfristig aber lohnen sich Investitionen an den Kapitalmärkten.

Wie wir gesehen haben, sind viele Entscheidungen in unserem Leben mit Risiko verbunden. Die Frage ist doch vielmehr, welche Risiken wir tragen wollen? Ist es das Risiko, dass unser Geld über einen langfristigen Zeitraum gewissen Schwankungen unterliegt aber am Ende der Laufzeit mit einer hohen Wahrscheinlichkeit seinen Wert behält und bestmöglich sogar steigert? Oder ist es das Risiko, dass unser Geld am Ende der Laufzeit mit einer sehr hohen Wahrscheinlichkeit weniger Wert hat?

Sind Sie bereit, sich um Ihre Finanzen zu kümmern?

Allenfalls stellen Sie sich jetzt die Frage, wo genau Sie den beginnen sollen? Gerne stehe ich Ihnen dabei zur Seite und helfe Ihnen, Ihren persönlichen Plan zu erstellen. Sie können mich telefonisch erreichen oder auch über LinkedIn kontaktieren. Ich freue mich sehr auf den Austausch mit Ihnen.

Wollen Sie informiert werden sobald Melina Scheuber einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

[1] BNY Mellon Investment Management: It’s time to create a more inclusive investment world

[2] Höchste Zeit für mehr Inklusion am Finanzmarkt | News | Aktuell | investrends.ch

[3] Studie JPMAM_Frauen und Geldanlage 2021 – Für die Zukunft planen (jpmorgan.com)

[4] Gestiegene Rohstoffpreise – Migros und Coop erhöhen die Kaffeepreise – News – SRF