Rückblick

Ein Quartal der Zäsur: Europa stellt die Weichen neu.

Das erste Quartal 2025 war – den Anfang April entfachten Handelskrieg aussen vorgelassen (mehr dazu im Ausblick) – geprägt von geopolitischen und geldpolitischen Weichenstellungen, deren Tragweite über das laufende Börsenjahr hinausreichen dürfte. Die wirtschaftliche und sicherheitspolitische Neuorientierung Europas, getrieben durch die abrupte Abkehr der USA von ihrer transatlantischen Sicherheits- und Wirtschaftspolitik unter Trump 2.0, hat innerhalb kürzester Zeit zu einem Paradigmenwechsel geführt. In Brüssel und London wurde der Ruf nach strategischer Autonomie nicht nur gehört – sondern erstmals mit konkreten fiskalpolitischen Massnahmen untermauert.

Die Finanzmärkte quittierten diese Wende bis vor Ankündigung der neuen amerikanischen Handelszölle mit bemerkenswerter Gelassenheit – oder vielmehr mit Zuversicht: Die Aussicht auf ein gesamteuropäisches Verteidigungs- und Investitionsprogramm in dreistelliger Milliardenhöhe befeuerte vor allem Industrie- und Rüstungswerte. Der DAX legte seit Jahresbeginn rund 16%, der SMI knapp 12% zu. Getragen wurde die Aufwärtsbewegung auch von einer generellen Entspannung auf der Inflationsseite, die den geldpolitischen Spielraum der Notenbanken wieder erweitert.

In der Eurozone deutet sich ein geldpolitischer Wendepunkt an: Die EZB liess durchblicken, dass mit weiteren Zinssenkungen gerechnet werden kann. In der Schweiz senkte die SNB ihren Leitzins am 20. März auf 0.25%, gestützt durch eine bemerkenswert tiefe Inflationsrate von nur noch 0.3%.

Auf der anderen Seite des Atlantiks dominieren Unsicherheit und fiskalischer Druck: Die US-Staatsschulden wachsen weiterhin mit über fünf Prozent pro Jahr, die Zinslast des Haushalts hat erstmals den Verteidigungshaushalt überstiegen. Trotz politischer Versuche, Ausgaben durch Personalabbau in der Bundesverwaltung zu reduzieren, bleibt das strukturelle Defizit bestehen. Der US-Aktienmarkt konnte im ersten Quartal lediglich moderate Gewinne verzeichnen – der S&P 500 stieg um etwa drei Prozent.

Das Gold, stellte seine Schutzfunktion derweil erneut unter Beweis: Mit einem Anstieg von über 10% erreichte der Goldpreis neue Rekordhöhen.

Globale Finanzmärkte

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aktien

Nach einem rekordträchtigen Aktienjahr 2024 legte der MSCI World Index im ersten Quartal einen leicht negativen Start hin mit einer Performance von -1.79%. Positive Renditen verzeichneten Schwellenländeraktien, welche über den gleichen Zeitraum um 2.93% zulegten.

Der Schweizer Aktienmarkt, gemessen am Swiss Performance Index, wartete mit einer Aufholjagd auf und sorgte mit einem Plus von 8.58% für grosse Zufriedenheit unter seinen Anlegern.

Obligationen

Der Bloomberg Global Aggregate Obligationenindex hat auf Total Return Basis (inklusive Ausschüttungen) einen positiven Jahresstart verzeichnet und legte um 2.64% zu. Im gleichen Zeitraum sanken die Schweizer Pendants mit -1.38% leicht. Bemerkenswert war die Entwicklung amerikanischer Staatsanleihen, deren Verfallsrenditen im ersten Quartal deutlich gesunken sind von rund 4.56% auf 4.21% für zehn Jahre Laufzeit. Bei Schweizer Eidgenossen war derweil eine gegenteilige Bewegung zu beobachten: mussten sich Anleger für ein zehnjähriges Schuldpapier mit einer Verfallsrendite von 0.28% zufriedengeben, gab es per Ende März mit 0.63% mehr als das Doppelte – der SNB-Leitzinssenkung zum Trotz.

Rohwaren

Rohstoffe setzten ihren Wachstumskurs fort und legten, gemessen am Bloomberg Commodity Index auf Total Return Basis, im ersten Quartal dieses Jahres um 8.88% zu. Ein Teil dieser Performance ist dem Gold zu verdanken, welches im Verlaufe der ersten drei Monate immer wieder neue Allzeit-Höchststände erzielte.

Immobilien

Immobilien konnten sowohl international als auch lokal in der Schweiz in den vergangenen drei Monaten weiter zulegen. Der globale Index legte um 1.67% zu, während die hiesige Messgrösse, der SXI Real Estate Funds Total Return Index, mit einem Plus von 1.92% leicht darüber abschloss.

Währungen

Über die letzten drei Monate entwickelte sicher der Euro stärker, sowohl gegenüber dem Schweizer Franken als auch dem US-Dollar. Vergleicht man die Kurse über die letzten 12 Monate, so haben sich die drei Währungen USD, EUR und CHF in einem engen Band bewegt.

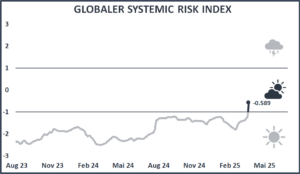

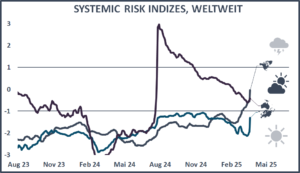

Risikoindikatoren

Der Global Systemic Risk Indicator (Global SRI), unser Risikoindikator, verzeichnete im ersten Quartal 2025 zunächst einen rückläufigen Verlauf, bevor im März eine markante Trendwende einsetzte. Ausgelöst durch die Ankündigung neuer US-Handelszölle unter Präsident Trump kam es zu einem deutlichen Volatilitätsanstieg. Als Folge davon signalisiert der Global SRI aktuell ein Umfeld mit erhöhter Unsicherheit, was zu einer Rückstufung der Sachwertquote auf die strategischen Bandbreiten geführt hat.

Heruntergebrochen auf die drei regionalen SRI lässt sich feststellen, dass global eine erhöhte Unsicherheit zu beobachten ist. Europa ist nun die einzige Region, bei welcher eine Übergewichtung von Sachwerten angezeigt wird. Die Daten aus Amerika als auch Asien-Pazifik signalisieren, dass Anleger ihre Portfolios auf ihre neutralen Bandbreiten zurückführen sollten.

Trotz der Turbulenzen am Markt, signalisieren unsere Risikoindikatoren eine Marktsituation, die weitaus weniger dramatisch ist als beispielsweise der Corona-Crash im Jahr 2020.

Ausblick

Trump verschlägt der Welt den Atem während aktive Fiskalpolitik wieder «en vogue» wird.

Die wirtschaftspolitischen Signale aus Europa lassen aufhorchen: Die geplanten Investitionen in Verteidigung, Infrastruktur und Digitalisierung sollen nicht über rigide Sparprogramme finanziert, sondern gezielt durch neue Schulden getragen werden – perspektivisch sogar mittels gemeinschaftlicher europäischer Anleihen. Damit vollzieht die EU eine bewusste Abkehr vom bisherigen Dogma der Schuldenbremse, ohne jedoch fiskalische Disziplin grundsätzlich aufzugeben.

Was zunächst nach Belastung klingt, könnte sich mittelfristig als strukturstärkender Wachstumsimpuls erweisen. Die geplanten Investitionen besitzen das Potenzial, Europas wirtschaftliche Wettbewerbsfähigkeit zu stärken und die technologische Souveränität zu erhöhen. Parallelen zur innovationsgetriebenen Wirtschaftspolitik der USA während des Kalten Kriegs sind nicht von der Hand zu weisen. Der finanzielle Spielraum ist vorhanden: Die EU weist mit einer Staatsverschuldung von rund 82% des BIP einen deutlich günstigeren Wert auf als die USA mit etwa 100%.

Flankiert werden diese fiskalischen Impulse durch eine geldpolitische Entspannung. Die Inflationsraten zeigen in Europa wie auch in der Schweiz eine anhaltend rückläufige Tendenz. Damit eröffnen sich den Zentralbanken neue Handlungsspielräume: In der Schweiz wurde der Leitzins bereits auf 0.25% gesenkt, und auch im Euroraum mehren sich die Erwartungen auf weitere Zinsschritte nach unten. Das Zusammenspiel aus rückläufiger Teuerung, moderater Konjunkturerholung und gezielten Investitionsprogrammen schafft ein Umfeld, das sowohl zinssensitiven als auch risikobehafteten Anlageklassen zugutekommen könnte.

Demgegenüber steht ein volatiles geopolitisches Umfeld, welches seit Anfang April spannungsgeladen ist. Die am 2. April durch US-Präsident Trump angekündigten Importzölle auf praktisch alle Einfuhren und Länder. Erwischt hat es rätselhafterweise unter anderem auch die McDonald Inseln. Diese liefern nicht etwa die Kartoffeln für die gleichnamige Restaurantkette und könnten somit eine Gefahr für die amerikanische Landwirtschaft darstellen, sondern ist eine kleine Inselgruppe, die bis auf eine Kolonie von Pinguinen unbewohnt ist.

Die Folge waren massive Kursverluste: Der S&P 500 verlor über 9%, der Nasdaq über 10% – die schwächste Wochenperformance seit dem Corona-Crash im März 2020. Insbesondere China haben die Märkte empfindlich getroffen. In der Folge kündigte China Vergeltungsmassnahmen an, was die Befürchtung befeuert, dass sich dieser Handelskrieg über längere Zeit hinziehen könnte.

Zusammengefasst lässt sich sagen, dass Trumps Taten die globale Wirtschaftsordnung an einen Scheideweg stellen, dessen Ausgang und Auswirkungen sich in den kommenden Wochen bis hin zu Jahren erst abzeichnen wird. Während Europa vor einer historischen Chance steht, seine wirtschaftliche Resilienz über gezielte Investitionsprogramme neu zu definieren, weht ein rauer geopolitischer Gegenwind. Obschon fiskalische Impulse und sinkende Zinsen das Fundament für eine Fortsetzung der Markterholung legen, mahnen die jüngsten Entwicklungen zur Vorsicht, so haben sie das Potenzial, die Weltordnung auf den Kopf zu stellen. Selten erschien eine Diversifikation über verschiedene Geographien und Märkte sowohl als auch über verschiedene Anlageklassen so wichtig wie derzeit.