Seit der Anpassung des Freizügigkeitsgesetzes im Oktober 2017 erhalten 1e-Lösungen viel Aufmerksamkeit, und das mit gutem Grund: Als Versicherungsnehmer können Sie die Anlagestrategie Ihres Vorsorgevermögens beeinflussen und umfangreicher am Aktienmarkt partizipieren. Sie sind selbstbestimmter und schützen sich vor Umverteilung. 1e-Lösungen bieten auch Arbeitgebern wichtige Vorteile.

Fortschritt in der gesetzlichen Grundlage

Der Name «1e» leitet sich aus dem Paragraphen im Vorsorgegesetz BVV 2 ab, der 2006 eingeführt wurde und die Wahl zwischen verschiedenen Anlagestrategien in der beruflichen Vorsorge ermöglicht. Aber erst seit der Anpassung des Freizügigkeitsgesetzes im Oktober 2017 dürfen Pensionskassen den 1e-Versicherten nicht nur Gewinne sondern auch Verluste verrechnen, was BVG 1e-Lösungen deutlich attraktiver gemacht hat.

Wer kann von einer BVG 1e-Lösung profitieren?

Alle erwerbstätigen Personen können Lohnbestandteile von über 127 980 Franken (Grenzwert 2020) in einem 1e-Plan versichern lassen, sofern die Pensionskasse des Arbeitgebers eine getrennte Vorsorgeeinrichtung führt oder einer Sammeleinrichtung angeschlossen ist. Die Versicherten können aus bis zu zehn verschiedenen Strategien ihre individuelle Anlagestrategie wählen – wobei mindestens eine dieser Strategien von Gesetzes wegen risikoarm sein und auf Aktienbestandteile verzichten muss. Sie haben somit die Möglichkeit, Ihr Vermögen entsprechend Ihrer persönlichen Risikofähigkeit und Ihrem persönlichen Anlagehorizont anzulegen.

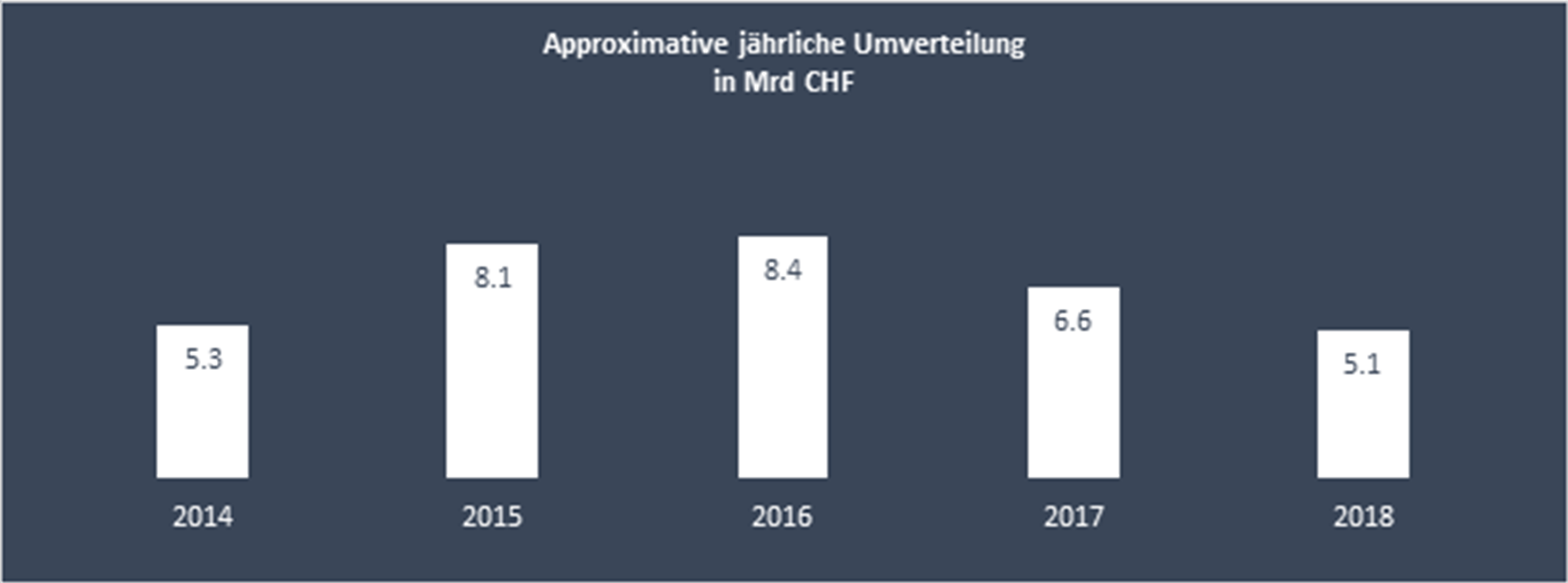

Die Problematik der Umverteilung

Jährlich werden in der Schweiz mehrere Milliarden Franken Vorsorgevermögen zulasten der Erwerbstätigen umverteilt. Obwohl Pensionskassen 2019 eine durchschnittliche Rendite von 10 Prozent erwirtschaftet haben, werden den aktiv Versicherten im Mittel voraussichtlich nur etwa 2 Prozent gutgeschrieben (Neue Zürcher Zeitung, 2019).

Bei den überobligatorischen Vermögen dürfte dieser Umverteilungseffekt noch stärker ausfallen. Die Vorsorgeeinrichtungen benötigen einen grossen Teil dieser Wertschriftenerträge, um die überhöhten Rentenverpflichtungen aus dem BVG-Obligatorium zu finanzieren.

Die vielen Möglichkeiten nutzen

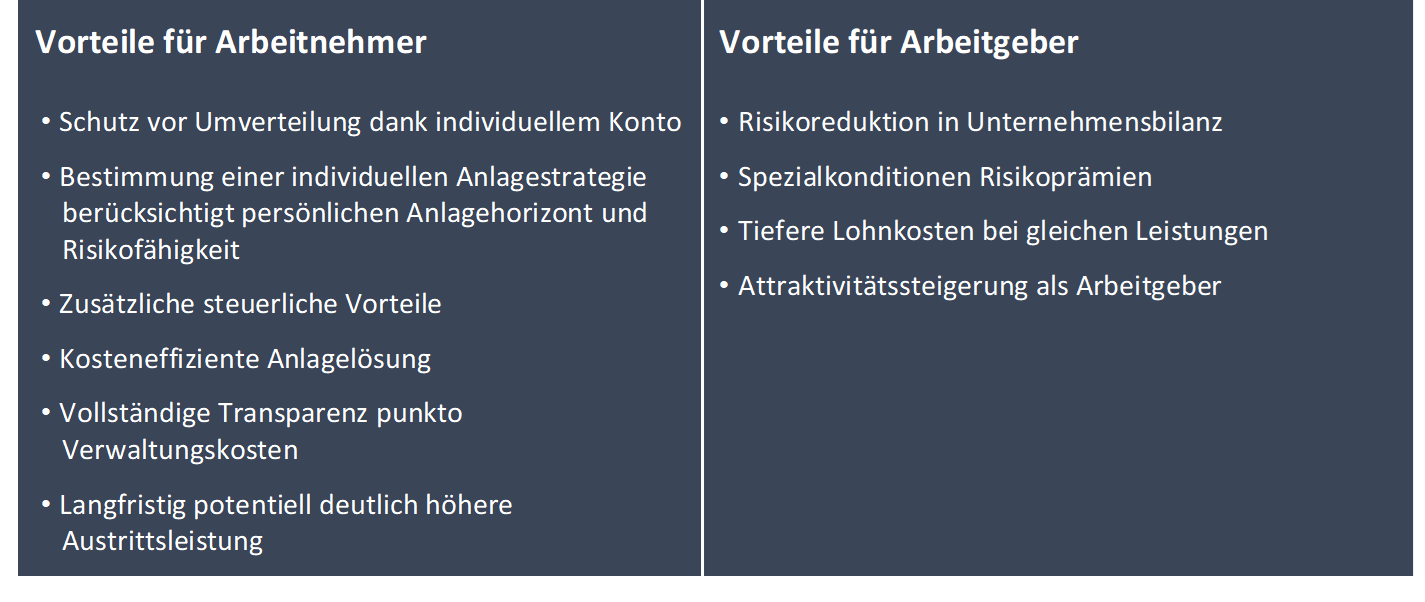

Mit einer 1e-Lösung lassen sich bestimmte Lohnbestandteile von den obligatorischen BVG-Spargefässen trennen und somit vor einer Umverteilung schützen. Doch das ist nicht der einzige Vorteil von 1e-Plänen. Durch die persönliche Anlagestrategie können Sie in grösserem Umfang an der Marktentwicklung partizipieren und Ihr Vorsorgevermögen mit Ihrer Risikofähigkeit in Einklang bringen. Das bedeutet, dass Sie als Vorsorgenehmer sowohl Gewinne wie auch Verluste selber tragen. Über mehrere Jahre hinweg zahlen sich höhere Risiken normalerweise durch höhere Erträge aus. Für Arbeitgeber lohnen sich 1e-Gefässe ebenfalls: Sie führen zu tieferen Lohnkosten bei gleichen Leistungen, und die Risiken in der Unternehmensbilanz können gesenkt werden.

PARSUMO, Ihr Partner

Die verschiedenen 1e-Sammeleinrichtungen weisen grosse Unterschiede in Bezug auf Kosten, Flexibilität des Angebots und Übertragbarkeit auf. Als unabhängiger Vorsorgedienstleister begleiten und beraten wir Sie als Arbeitnehmer und Arbeitgeber bei der Wahl der richtigen Lösung.