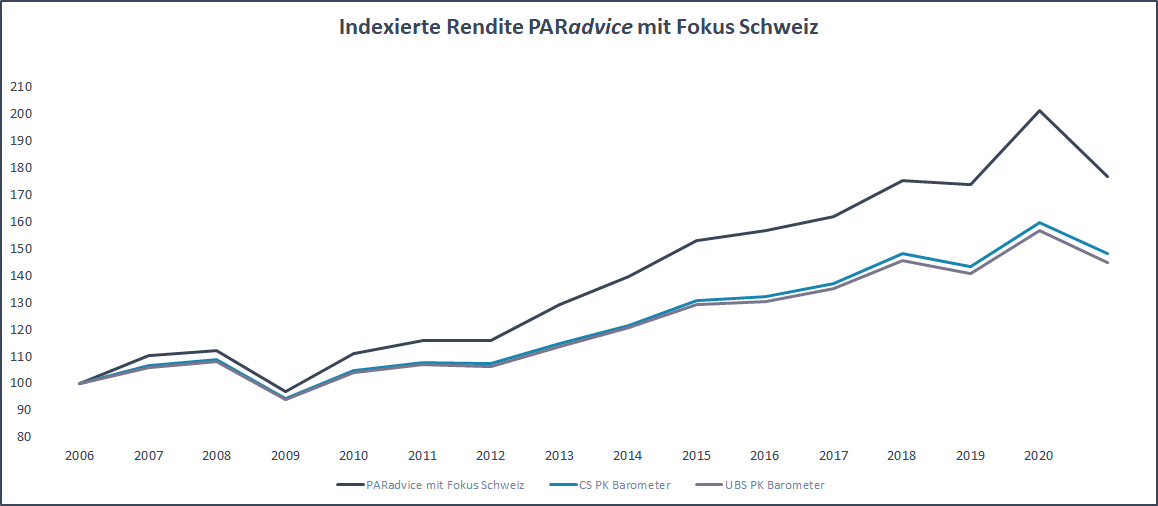

Bessere Performance mit Fokus Schweiz

PARSUMO bietet heimatorientierten Anlegern seit mehr als 15 Jahren Beratungsmandate an, in denen überwiegend Frankenanlagen vertreten sind. Der PARadvice mit Fokus Schweiz hat von September 2003 bis März 2020 eine äusserst attraktive Performance erzielt und die Pensionskassenindizes von Credit Suisse und UBS über mehrere Investitionszyklen hinweg kontinuierlich übertroffen:

| Annualisierte (kumulierte) Performance per April 2026 | YTD 2026 | Seit Sep. 2003 |

|---|---|---|

| PARadvice mit Fokus Schweiz | 3.35% | 5.65% p.a. (249.07%) |

| Schweizer Pensionskassen Index | 1.50% | 3.85% p.a. (136.14%) |

Was steckt hinter dieser guten Performance?

Die Qualität vieler in der Schweiz kotierter Unternehmen und der starke Franken.

Einen Grund für den Erfolg der Strategien mit Schweizer Home-Bias liefert die Zusammensetzung des hiesigen Aktienmarktes: er wird von global tätigen Unternehmen wie Nestlé, Roche, Novartis, UBS und Co. dominiert, die erfolgreich sind und den Grossteil ihres Umsatzes und ihrer Gewinne im Ausland erwirtschaften. 80 Prozent des Gewichts des SMI fallen auf die Sektoren Finanzdienstleistungen, Gesundheit und Nahrungsmittel und liefern dem Investor breit abgestütztes globales Exposure, ohne ausländische Titel erwerben zu müssen. In den Aktionariaten vieler dieser Unternehmen überwiegen nicht-schweizerische Investoren. Es sind also in vielen Fällen in jeder Beziehung internationale Unternehmen. Die Attraktivität der Schweiz und die über viele Jahrzehnte erfolgreiche Politik, internationalen Unternehmen gute Rahmenbedingungen für ihre Tätigkeit anzubieten, führt dazu, dass sie weiterhin in der Schweiz domiziliert und an der Schweizer Börse kotiert sind.

Zudem hat sich seit 1970 der Franken gegenüber allen Währungen massiv aufgewertet. Der Dollar war vor 50 Jahren noch mehr als 4 Franken wert, heute sind es weniger als 1 Franken. Der Auslöser für die markante Aufwertung in den Siebzigerjahren war die Aufhebung der Goldkonvertibilität 1971 und die anschliessende, eigenständige Währungspolitik der Schweizerischen Nationalbank (SNB). Ab Mitte der Achtzigerjahre pendelte der Franken-Dollarkurs um die 1.5 Fr./$, seit der internationalen Finanzkrise 2008 um 1 Fr./$.

Die wichtigsten Gründe für den anhaltend starken Franken sind tiefere Inflationszahlen und Staatsverschuldung, eine hohe Sparquote und der hohe Leistungsbilanzüberschuss der Schweiz – sowie sein Status als sicherer Hafen in turbulenten Zeiten und wirtschaftlicher und geopolitischer Unsicherheit. Der Leistungsbilanzüberschuss im Jahr 2019 betrug 86 Mrd. Franken (12 Prozent des BIP) und war damit noch 29 Mrd. Franken höher als im Vorjahr; der Anstieg war vor allem auf den grösseren Einnahmenüberschuss bei den Kapitaleinkommen und beim Warenhandel zurückzuführen. Auch mit dem starken Franken ist die Konkurrenzfähigkeit der hiesigen Wirtschaft insgesamt nicht gesunken, gemessen am Leistungsbilanzüberschuss ist das Gegenteil der Fall. Unsere Landeswährung dürfte auch in Zukunft eher noch stärker werden, denn der Status des Frankens als sicherer Hafen wird seine Bedeutung nicht verlieren.

Schweizer investieren in der Schweiz

Zu dieser Frankenstärke gesellt sich das Phänomen des weit verbreiteten Home-Bias – der Tatsache, dass Schweizer Investoren heimische Aktien in ihren Portfolios deutlich übergewichten. Rund vier Fünftel der Aktienbestände von Schweizer Privatanlegern liegen in der Schweiz. Dieser Home-Bias ist nicht nur bei Kleinanlegern zu beobachten, sondern auch bei Fondmanagern und institutionellen Anlegern wie Vorsorgeeinrichtungen. Der Anteil von Schweizer Aktien am gesamten Aktienexposure von Pensionskassen in der Schweiz beträgt 30 Prozent. Würden Pensionskassen ihr Aktienengagement gemäss Portfoliotheorie global diversifizieren, dürfte dieser Anteil gerade einmal 3 Prozent ausmachen (gemessen am Gewicht von Schweizer Aktien im MSCI World Index). Und das Phänomen gilt nicht nur in der Schweiz, denn weltweit ist die Präferenz für die heimischen Aktienmärkte gross. Alle wichtigen Pensionskassenmärkte weisen einen Home-Bias auf.

Verhalten sich Anleger mit einem Home-Bias irrational?

Sämtliche Portfoliotheorien proklamieren eine breite Diversifikation der Investitionen, um die Anlagerisiken zu mindern. Dazu gehört auch die regionale und währungsspezifische Diversifikation. Der Schluss liegt nahe, dass sich Investoren mit einem Home-Bias irrational verhalten und grundlegende Prinzipien der Diversifikation missachten. Gemäss Theorie müsste dieses Verhalten in Form einer Minderrendite bestraft werden. Unsere Mandate zeigen jedoch, dass bei Anlagen in der Schweiz das Gegenteil der Fall ist – denn einerseits sind die Kosten eines Home-Bias geringer als allgemein angenommen, und andererseits spielen am Schweizer Aktienmarkt die erwähnten Spezialfaktoren.

Es kann für Anleger durchaus sinnvoll sein, den einheimischen Aktienmarkt zu bevorzugen. Informationsasymmetrie bei ausländischen Aktien, Unterschiede bei Regulierung und Rechnungslegung und Sprachbarrieren erhöhen die Informationskosten. Steuerliche Aspekte spielen ebenfalls eine wichtige Rolle, da viele Länder die Dividenden- und Kapitalerträge von ausländischen Investoren mit höheren Sätzen belasten als diejenigen inländischer Investoren.

Man könnte also sagen, dass der «globale» Schweizer Aktienmarkt und der starke Franken die Prinzipen der internationalen Diversifikation auf schweizerische Art und Weise nachleben – Diversifikation durch internationale Schweizer Unternehmen und die stärkste Währung der Welt sprich den Fünfer und das Weggli. Wir erwarten, dass dies auch in Zukunft gelten wird. Um den Heimvorteil langfristig nutzen zu können, sind eine sorgfältige Titelauswahl und ein defensives Risikomanagement jedoch auch bei einer Home-Bias-Strategie unabdingbar.