Autor: Melina Scheuber

Nach dem Zwischenhoch im August kam mit dem Herbst das stürmische Wetter zurück an die Finanzmärkte und so erwies sich die Performanceentwicklung im abgelaufenen Quartal für den Grossteil der Investorinnen und Investoren als Enttäuschung. Nach dem Zinsentscheid der US-Notenbank Ende September näherte sich die Stimmung sogar der Panik. Die weiterhin steigende Inflation in vielen Teilen der Welt, der Anstieg der Zinsen, die unsichere Energieversorgung in Europa und die jüngst wieder ansteigenden Rohstoffpreise haben die Märkte noch immer fest im Griff. Wie bereits im zweiten Quartal gab es deshalb auch im dritten Quartal keine Performancetreiber.

Mitte August haben wir bei unseren PARcore– und PARtact-Portfolios die Sachwertquote reduziert, wodurch zumindest relativ zur Benchmark bessere Resultate erzielt werden konnten. Unsere Aktienmandate büssten ebenfalls weiter an Wert ein. Im Vergleich zum Index hat sich das QSS PARswiss Portfolio jedoch gut gehalten.

PARstrategie nachhaltig 45 ESG Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber drittes Quartal 2022 (in Franken):

- keine

Performancehemmer drittes Quartal 2022 (in Franken):

- Immobilien Ausland: -9,10%

- Aktien Welt (währungsabgesichert): -4,92%

- Kleinkapitalisierte Aktien Welt: -2,61%

- Aktien Welt: -3,55%

- Immobilien Schweiz: -2,21%

- Aktien Schweiz: -11,0%

- Inflationsgeschütze Obligationen (währungsabgesichert): -6,41%

- Aktien Schwellenländer: -9,09%

- Gold (währungsabgesichert): -8,74%

- Obligationen Fremdwährungen (währungsabgesichert): -4,13%

- Obligationen CHF: -1,56%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende September 2022:

Gemischte Mandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

PARSUMO Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aktienmandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact - verregneter Start ins neue Jahr

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden und Kundinnen ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde bzw. die Kundin die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

Wesentliche Punkte im 3. Quartal 2022:

- Seit April 2022 ist unser Global Systemic Risk Index (Global SRI) deutlich angestiegen und Mitte August auf einen Wert über -1 geklettert, was eine Erhöhung der systemischen Risiken an den Kapitalmärkten signalisiert. Als Konsequenz daraus haben wir die Sachwertquote unserer PARcore- und PARtact-Portfolios auf eine neutrale Position gegenüber Ihrer Benchmark zurückgestuft. Das bedeutet eine Reduktion der Allokation in „Aktien Schweiz“, „Aktien Welt“ teilweise währungsabgesichert, „Immobilien“ und „Rohstoffe“ zugunsten der Obligationen- und Cash Positionen.

- Die Untergewichtung von Sachwerten hat sich gelohnt. Durch die defensivere Positionierung erzielte das PARtact Portfolio eine Rendite von -1.49% und lag somit 2.60% vor seiner Benchmark (-4.09%). Einen massgeblichen Beitrag leisteten sowohl die inflationsgeschützten Obligationen als auch die Investitionen in nachhaltige Immobilien und nachhaltige Rohstoffe (Ausschluss von Öl und Gas). Letztere waren vom sinkenden Ölpreis während dem Quartal nicht betroffen.

- Wie schon im Vorquartal fiel der Performancebeitrag der nachhaltigen Bausteine unterschiedlich aus. Während die Immobilien und Rohstoffe einen positiven Beitrag leisteten, resultierte bei den Aktien Inland und den Fremdwährungsobligationen keine nennenswerte Abweichung. Aktien Ausland zeigten sich im dritten Quartal von ihrer Schattenseite und korrigierten um rund 1.40% mehr als ihre Benchmark.

Aktienportfolios

QSS Mandate (Quantitative Stock Selection) - erneute Korrekturen

Nach einem anspruchsvollen zweiten Quartal fiel die Korrektur im dritten Quartal für unsere Aktienmandate zwar noch immer negativ aus aber dennoch milder als die Monate zuvor.

Das Schweizer Aktienmandat verlor 4,17%, der Vergleichsindex SPI 4,83%. Die relative Outperformance wurde hauptsächlich in den Branchen Technologie, Telekommunikation und Immobilien erzielt.

Das europäische Aktienportfolio weist kurzfristig, mit einer Performance von -8,81% im Vergleich zum MSCI Europe (-7.62%) ein leicht schlechteres Resultat auf. Über 6 Monate, 1 Jahr, 2 Jahre, 3 Jahre und 5 Jahre liegt unser Europamandat aber nach wie vor klar vor seiner Benchmark und verzeichnet somit hervorragende Resultate.

Die Titelauswahl vermochte insbesondere in Norwegen, Irland und Dänemark zu überzeugen. Das Portfolio profitierte massgeblich von der Auswahl der Positionen in den Bereichen Telekommunikation und Gesundheit.

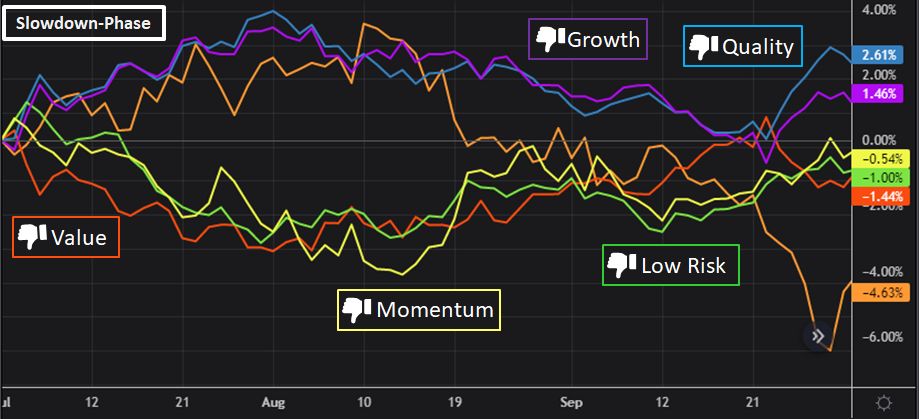

Konjunktur nach wie vor im Slowdown-Zyklus

Seit April 2022 befinden wir uns im Konjunkturzyklus Slowdown. In unseren QSS Portfolios bevorzugen wir seither Aktien mit tieferer Schwankungsbreite («Low Risk»), halten ein Gleichgewicht bei der Faktorgruppe «Value» und untergewichten Wachstums- und Qualitätsaktien.

Abbildung 1: Relative Faktorperformance in Europa für das 3. Quartal 2022 – Die Symbole geben eine Indikation, ob die Faktor-gewichtung korrekt eingeschätzt wurde. Quelle: Refinitiv EIKON

Abbildung 1 zeigt, dass die Faktoreffektivität im dritten Quartal zu wünschen übrig lässt. Erneut leistete zudem das Übergewicht an klein- und mittelkapitalisierten Aktien einen negativen Beitrag zur Performanceentwicklung. Wie bereits in vorangehenden Performance Updates beschrieben, halten wir dennoch weiter am strategischen Übergewicht fest. Weitere Details dazu finden Sie hier.

Momentan sehen wir noch keinen Konjunkturzykluswechsel von der gegenwärtigen Slowdown Phase zu einem Rezessionsumfeld in den Zahlen bestätigt. Bei einer Akzentuierung dieser Entwicklung würden wir die QSS-Portfolios jedoch auf stürmischere Zeiten ausrichten.