Autor: Simeon Belopitov

Das dritte Quartal 2021 begann wie das letzte aufgehört hat: mit kräftigen Kursavancen über viele Anlageklassen hinweg. Anfang September trübte sich allerdings die Stimmung an den Finanzmärkten deutlich ein. Gründe dafür sind mannigfaltig vorhanden. Einerseits mehren sich die Anzeichen, dass die vielerorts deutlich anziehende Inflation nicht nur vorübergehenden Charakter hat. Die Rendite 10-jähriger US-Treasuries stieg von 1.2% auf über 1.5% zum Ende des Quartals. Carmen Reinhart, Chefökonomin der Weltbank, warnte jüngst, dass Zentralbanken die Entwicklung unterschätzen.

Andererseits treffen aus China mehrere schlechte Nachrichten in Form von schwachen Konjunkturzahlen, Engpässen in der Energieversorgung und dem drohenden Kollaps des Immobiliengiganten Evergrande ein. Der Immobiliensektor in China gilt als wesentlicher Faktor des Wirtschaftswachstums. Unmittelbar betroffen sind vor allem lokale Investoren. Das Engagement ausländischer Anleger:innen hält sich in Grenzen. Dass regionale Evergrande-Rivalen sich nun auch in Liquiditätsnöten befänden, sorgt aber weiterhin für Verunsicherung.

Das China-Exposure ist mit ca. 0.7% Aktien- und 0.6% Obligationenanteil in unserem Flagship PARstrategie nachhaltig 45 ESG Fonds nicht signifikant.

PARstrategie nachhaltig 45 ESG Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber drittes Quartal 2021 (in Franken):

- Inflationsgeschützte Obligationen (währungsabgesichert): +1,8%

- Aktien Welt: +0,9%

- Aktien Welt (währungsabgesichert): +0,6%

- Immobilien Schweiz: +0,5%

Performancehemmer drittes Quartal 2021 (in Franken):

- Aktien Schwellenländer: -7,3%

- Aktien Schweiz: -2,0%

- Gold (währungsabgesichert): -1,8%

- Kleinkapitalisierte Aktien Welt: -0,5%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Juni 2021:

Gemischte Mandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

PARSUMO Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aktienmandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact - Sachwerte weiterhin übergewichtet

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden und Kundinnen ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde bzw. die Kundin die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

Wesentliche Punkte im 3. Quartal 2021:

- Der erhöhte Schweizer Fokus hat sich im dritten Quartal nicht ausbezahlt. Schweizer Aktien verzeichneten einen Quartalsverlust, während gross- und mittelkapitalisierte Aktien aus Industrienationen sich im Plus halten konnten. Auch die Währungsabsicherung auf den grössten Teil des ausländischen Exposures lieferte keine Performancevorteile; dies angesichts des wieder erstarkten US-Dollars.

- Insgesamt positive Akzente setzte die Berücksichtigung von Nachhaltigkeitskriterien. Die nachhaltigen Bausteine auf Aktien Schweiz, Aktien Welt und Schweizer Immobilien haben deutlich bessere Resultate erzielt als Indexvehikel, die konventionelle Benchmarks replizieren. Eine Ausnahme bildet der in den PARtact- und PARcore-Portfolios eingesetzte ETF auf einen breiten Rohstoffkorb, der aus Nachhaltigkeitsgründen Öl und Gas ausschliesst.

- Unser Global Systemic Risk Index (Global SRI) signalisiert nach wie vor tiefe Risiken für die globalen Aktienmärkte. Vor diesem Hintergrund scheint die jüngste Kurskorrektur verschiedener Aktienmärkte nicht von längerfristiger Natur zu sein. Unsere PARcore- und PARtact-Portfolios weisen deshalb weiterhin eine erhöhte Sachwertquote auf.

Der Quartalsabschluss fällt uneinheitlich aus. Die defensiveren PARcore- sowie PARtact-Portfolios verzeichneten dank der internationalen Ausrichtung ein leichtes Plus, während die PARstrategie-Portfolios und -Fonds mit einem Minuszeichen schlossen. Grund dafür war der ausgeprägte Fokus auf Schweizer Vermögenswerte, die erhöhte Schweizer Franken Quote und das währungsabgesicherte Gold-Exposure. Abfedernd wirkten inflationsgeschützte Obligationen, die sich seit Mitte Jahr deutlich besser entwickelten als der breite Bloomberg Global Aggregate Bond Index, der aus weltweiten Anleihen mit Investment-Grade-Rating besteht.

Das Übergewicht an Sachwerten hat in unseren RRI-Portfolios aggregiert betrachtet in keiner nennenswerten Über-, bzw. Unterperformance resultiert. Einerseits haben sich mittel- und grosskapitalisierte Aktien aus den Industrienationen mit einem leichten Plus ins vierte Quartal hangeln können. Das erhöhte Engagement in Schweizer Titeln hat diesen Performancevorteil allerdings wieder aufgehoben.

Aktienportfolios

Starke relative Performance der QSS Mandate (Quantitative Stock Selection)

Wie schon unsere gemischten Portfolios zeichneten auch unsere Aktienmandate nach dem Ansatz QSS (Quantitative Stock Selection) ein regional uneinheitliches Bild. Der Schweizer Aktienmarkt wies Mitte August gemessen am SPI noch eine Jahresperformance von über 20% auf, bevor u.a. die beiden Pharma-Schwergewichte Novartis und Roche den Index stark nach unten zogen. Das PARswiss Mandat verlor in der Berichtsperiode -1,8%, hielt sich aber besser als der SPI. Seit Jahresbeginn erwirtschaftete das Portfolio ein positives Alpha von 1.8%.

Weiterhin aussergewöhnliche Resultate hat unser PAReurope Mandat erzielt. Während der MSCI Europe Index in den letzten drei Monaten um 0.7% korrigiert hat, vermochte unser europäisches Aktienportfolio gar um 0.9% zuzulegen (in Schweizer Franken gerechnet). Der Performancevorsprung wächst damit auf beachtliche 5.1% YTD an.

Das wiederholt bessere Abschneiden lässt sich einerseits auf die wirksamen Faktoren und deren Gewichtung zurückführen. Andererseits haben die kleinkapitalisierten Aktien, die in unseren QSS-Portfolios ein grösseres Gewicht haben, deutlich bessere Resultate erzielt als die grossen Indexvertreter.

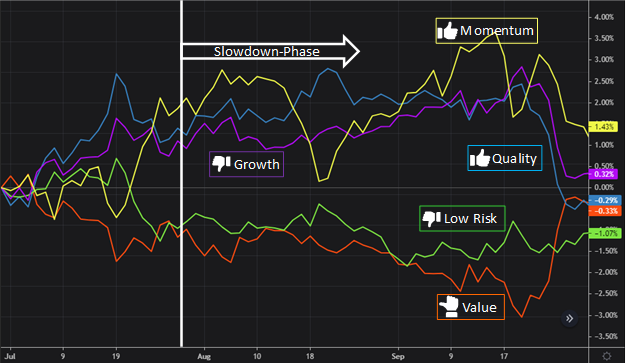

Wechsel der Konjunkturphase

Mitte Juli zeigten diverse europäische Vorlaufindikatoren Ermüdungserscheinungen und kündigten damit einen Wechsel von einer wirtschaftlichen Boom- zu einer Slowdown-Phase an. Dieses Umfeld ist gezeichnet von einer weiterhin wachsenden, wenngleich verlangsamten, Wirtschaftsdynamik. Infolgedessen haben wir die QSS-Portfolios regelbasiert an die veränderten Gegebenheiten angepasst.

Die Entwicklung der Faktorgruppen Momentum, Qualität und Value zeigten seither die erwarteten Performancemuster. Das ungewöhnlich schwache Abschneiden von Aktien mit tieferer Volatilität hat uns allerdings überrascht. Insgesamt hat die vorgenommene Umschichtung aber die gewünschte Wirkung erzielt.

In der zweiten Septemberhälfte zeichnete sich eine sichtbare Faktorrotation ab, weg von Aktien mit starkem Momentum und Wachstumscharakter hin zu günstig bewerteten Titeln. Diese Konstellation entspricht eher dem Muster einer Rezession. Noch sehen wir aber keinen Konjunkturzykluswechsel von der gegenwärtigen Slowdownphase zu einem Rezessionsumfeld in den Zahlen bestätigt. Bei einer Akzentuierung dieser Entwicklung würden wir die QSS-Portfolios jedoch auf stürmischere Zeiten ausrichten.