Autor: Simeon Belopitov

PARtact Dynamic Strategy Fund

Performancetreiber drittes Quartal 2020 (in Franken):

- Aktien Schweiz: +2,32%

- Aktien Welt +4,65%

- Rohstoffe (Rohwarenindex CRB): +4,39%

- Immobilien Schweiz: +2,44%

- Obligationen Ausland: +0,30%

- Obligationen Schweiz: +0,86%

- Inflationsgeschützte Obligationen: +0,42%

Performancehemmer drittes Quartal 2020 (in Franken):

- Immobilien Welt: -0,98%

- Liquidität: -0,19%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende September 2020:

Klassische gemischte Mandate

| Name | Rendite seit Lancierung | Annual. Rendite | 2020 | Lancierung |

|---|---|---|---|---|

| PARcore Moderate * | 38.38% | 3.78% | -3.93% | Jan 12 |

| PARcore Moderate Plus * | 18.17% | 4.35% | -4.01% | Nov 16 |

| PARcore Aggressive * | 58.76% | 5.27% | -5.63% | Okt 11 |

Gemischte Portfolios – defensives Risikomanagement

| Name | Rendite seit Lancierung | Annual. Rendite | 2020 | Lancierung |

|---|---|---|---|---|

| PARtact Mandat * | 26.39% | 2.59% | -5.71% | Aug 11 |

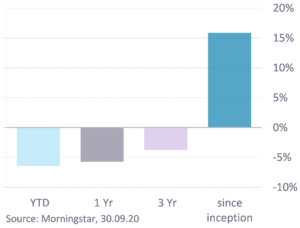

| PARtact Dynamic Strategy Fund * | 15.87% | 1.80% | -6.44% | Jul 12 |

| PARtact Pension Strategy Fund * | 10.92% | 1.36% | -3.98% | Feb 13 |

Aktienmandate

| Name | Fokus | Rendite seit Lancierung | Annual. Rendite | 2020 | Währung | Lancierung |

|---|---|---|---|---|---|---|

| PARswiss Mandat ** | Multifaktor Aktien Schweiz | 31.32% | 5.90% | -1.66% | CHF | Jan 16 |

| PAReurope Mandat ** | Multifaktor Aktien Europa | 10.31% | 2.09% | -8.80% | CHF | Jan 16 |

| PARworld Dynamic Equity Strategy Fund * | Taktische Über- & Untergewichtung Aktien Welt | 12.09% | 1.68% | -8.14% | CHF | Dez 13 |

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Risk Regime Investing (RRI)

Positionierung viertes Quartal 2020

- Wir richten unseren PARtact Dynamic Strategy Fund immer dezidierter in Richtung Nachhaltigkeit (ESG) aus. Wir berücksichtigen bereits in zwei Dritteln unseres Portfolios explizite Nachhaltigkeitskriterien aus den Bereichen Umwelt, Soziales und Unternehmensführung.

- Anfang September haben wir die Sachwertquote auf Benchmarkniveau angehoben.

- In unserem Fonds halten wir zurzeit 40% Aktien, wobei Schweizer Aktien etwa ein Drittel davon ausmachen.

- Über zwei institutionelle Fonds halten wir Frankenobligationen mit kurzer Laufzeit (Duration von maximal 5 Jahren); ihr Anteil beläuft sich auf rund 21%. Damit schwächen wir Zinsänderungsrisiken deutlich ab.

- Der ungesicherte Fremdwährungsanteil macht etwa 20% aus und liegt damit unter Benchmarkniveau. Wir erwarten weiterhin einen Abwärtstrend des Dollars (siehe auch FuW-Artikel vom 30.09.2020).

Beurteilung und Interpretation der Signale

In unserem Performance Update vom Juli 2020 schrieben wir:

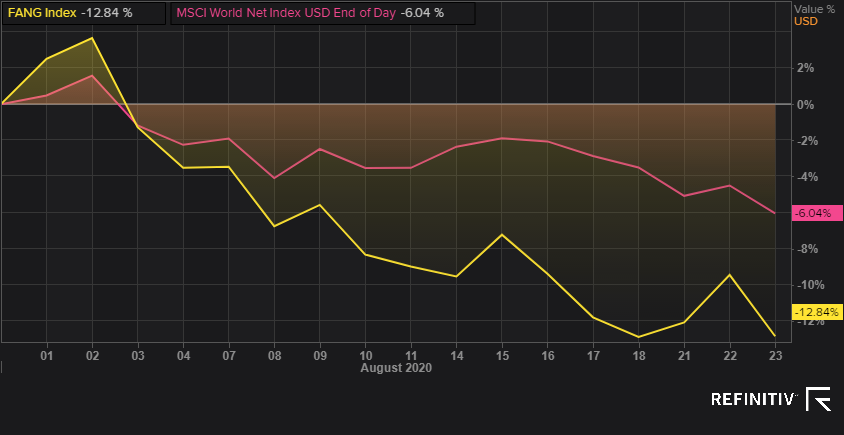

Erwähnenswert ist die Entwicklung der FANG-Titel (Facebook, Apple, Netflix, Google), die den Nasdaq auf historisches Höchst gehievt haben. Würde das Gros der im Technologieindex vertretenen Unternehmen zu dieser Wertentwicklung beitragen, wäre daran nicht viel auszusetzen. Es ist aber diese führende Titelgruppe, die den Index nach oben trieb – und die Vermutung ist angebracht, dass es sich dabei um ein typisches «crowding» (Herdenverhalten) handelt. Normalerweise führt dieses Phänomen früher oder später zu einer schmerzhaften Korrektur.

Die erwartete Korrektur kam schneller als erwartet; FANG-Titel verloren im September zweistellig an Wert (in Dollar gerechnet). Unsere RRI-Portfolios sind weltweit investiert und haben diese Entwicklung lediglich geringfügig mitgemacht. Unser Engagement in ausländischen Aktien ist breit diversifiziert, und wir sind in Schweizer Aktien im Verhältnis zu ihrer Weltmarktkapitalisierung klar übergewichtet (mehr dazu in unserem Beitrag zum Thema «Schweizer Home-Bias – Gute Gründe oder irrationale Anleger?»).

Zur Definition unserer Risikoregimes im Rahmen des Risk Regime Investing (RRI) verwenden wir unseren globalen Systemic Risk Index (Global SRI), der kapitalgewichtet aus den Risikoindikatoren für die USA, Europa und Asien-Pazifik zusammengesetzt wird. Die im zweiten Quartal eingesetzte Entspannung der Risikoverhältnisse hat sich im dritten Quartal fortgesetzt. Anfang September bildete sich der Global SRI soweit zurück, dass wir unsere RRI-Portfolios von einem Unter- in ein Gleichgewicht an Sachwerten (Aktien, Immobilien und Rohstoffen) überführt haben.

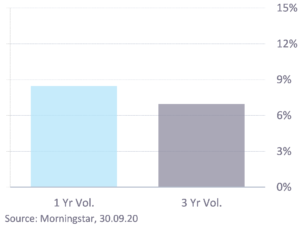

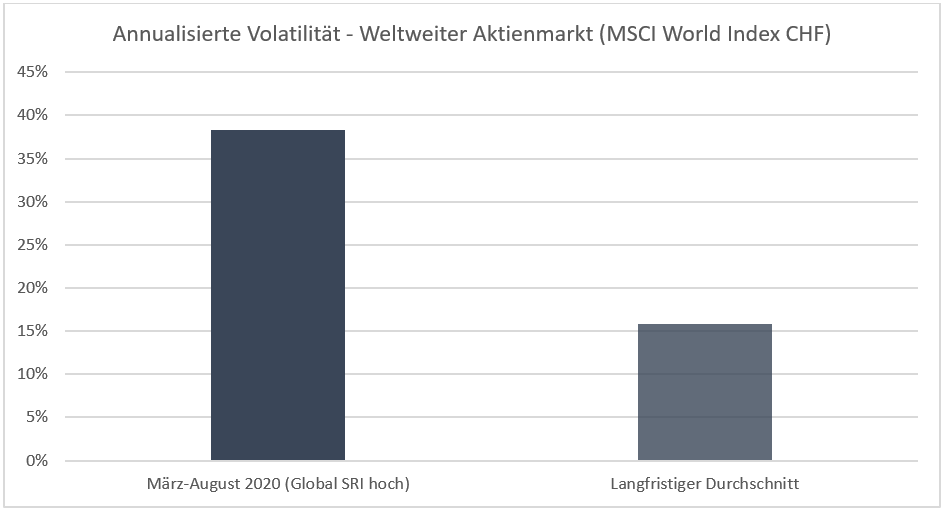

Die Risikoverhältnisse waren von Anfang März bis Ende August ausserordentlich, und der Global SRI hat sie korrekt erkannt. So stieg die Volatilität des weltweiten Aktienmarkts der Industrienationen auf 38,4% und damit auf mehr als das Doppelte des langfristigen Durchschnitts. Akkurate Renditeprognosen sind bei solch hohen Schwankungen ein Ding der Unmöglichkeit. Folgerichtig hatten wir die Sachwertquote sehr niedrig gehalten.

Wie schon im zweiten Quartal, haben die internationalen Aktien auch im dritten Quartal trotz dieser hohen Volatilität das Performancefeld angeführt, angetrieben vor allem durch die akkommodierende Geldpolitik der Notenbanken und von der sich abzeichnenden V-förmigen Erholung der Weltkonjunktur. Rückblickend hat sich die überwiegend defensive Positionierung während der Sommermonate somit nicht gelohnt.

Aufgrund des konstruktiven Risikoumfelds haben wir Anfang September eine benchmarknahe Positionierung eingenommen. Investoren richten ihr Augenmerk vermehrt auf Sachwerte. Zum einen hat der sichere Hafen Gold seit Anfang August an Glanz verloren und zum anderen beginnen nun traditionell saisonal starke Börsenmonate.

Quantitative Stock Selection (QSS)

Sämtliche QSS-Mandate sind in Bezug auf Branchen, Länder und Währungen neutral zur Benchmark ausgerichtet. Deshalb ist dort im Vergleich zur Benchmark keine Performanceabweichung zu erwarten, etwa indem Technologieaktien übergewichtet würden. Vielmehr ist unsere Outperformance primär auf zwei Faktoren zurückzuführen: die bewusst eigegangenen Titelrisiken und unsere Bewertungsfaktoren.

Einerseits konzipiert als aktive Mandate, sollen sich unsere Portfolios dezidiert von der Benchmark abheben. Das lässt sich gut an der Kennzahl «Active Share» ablesen, die deutlich höher ist als in anderen, vergleichbaren aktiven Aktienlösungen. Das britische Medienunternehmen Future PLC etwa, das mit einem Gewicht von rund 2,3% im Europa-Portfolio vertreten ist, konnte seinen Aktienkurs im letzten Quartal um mehr als 50% steigern (in Euro gerechnet), währen der breite MSCI Europe Index mit einer Performance von 0,1% auf der Stelle trat. Insgesamt trug der Titeleffekt ein Drittel zum positiven Ergebnis bei.

Andererseits sind unsere Bewertungsfaktoren, anhand derer wir die besten Aktien aus dem Titeluniversum auswählen, für etwa zwei Drittel unserer Outperformance verantwortlich. Besonders vorteilhaft entwickelt haben sich Aktien mit günstigen Momentums-, Wachstums- und Qualitätsmerkmalen.

Sowohl die globale als auch die europäische Konjunktur haben nach dem massiven, Covid-19-bedingten Einbruch im Frühjahr kräftig an Fahrt gewonnen. Stehen die Zeichen auf Erholung, werden Aktien nachgefragt, deren Kursentwicklung jüngst angezogen hat und die von Analysten überdurchschnittlich gut eingeschätzt werden. Deshalb begünstigt unser regelbasiertes Modell für das nächste Quartal solche Titel. Aktien mit einem defensiven Charakter sind hingegen zurzeit nicht «en vogue».