Autor: Simeon Belopitov

Pünktlich zum Beginn des neuen Jahres hat der Wind an den Börsen gedreht. Viel blieb von der hervorragenden Vorjahresstimmung nicht übrig. Die weltweit rasch steigende Inflation, sowie der Ukraine-Krieg haben nicht nur Sachwerte, sondern auch Nominalwerte wie Obligationen korrigieren lassen. Die sich in den Standardbenchmarks stark ausgeweiteten Zinsänderungsrisiken haben sich in Form von herben Verlusten spürbar materialisiert. Risikoaversere Investoren mussten daher im vergangenen Quartal im ähnlichen Umfang Verluste hinnehmen wie risikofreudigere Anlegerinnen.

Auch wenn die PARSUMO Strategien nicht davon verschont blieben, fielen die negativen Renditen vergleichsweise glimpflich aus. Unser Multi-Asset-Class-Flagship PARstrategie nachhaltig 45 ESG Fonds, geeignet für Investorinnen und Investoren mit einem ausgewogenen Risikoprofil, verzeichnete ein Minus von 4,2%. Im Morningstar-Vergleich lag er damit um 0,6% besser als der Durchschnitt.

Das Finanzinformations- und Analyseunternehmen Morningstar hat jüngst die Anlagepolitik unserer Fonds als explizit nachhaltig anerkannt und weist neu etliche Nachhaltigkeitsbewertungen aus. Diese sind online unter Swiss Fund Data einsehbar.

![]() Es freut uns sehr, dass beide Fonds das Nachhaltigkeitsrating 4 von 5 erhalten haben und damit vor ihrer jeweiligen Vergleichsgruppe liegen.

Es freut uns sehr, dass beide Fonds das Nachhaltigkeitsrating 4 von 5 erhalten haben und damit vor ihrer jeweiligen Vergleichsgruppe liegen.

PARstrategie nachhaltig 45 ESG Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber erstes Quartal 2022 (in Franken):

- Gold (währungsabgesichert): +7,2%

Performancehemmer erstes Quartal 2022 (in Franken):

- Immobilien Schweiz: -8,2%

- Aktien Schwellenländer: -6,3%

- Obligationen Fremdwährungen (währungsabgesichert): -5,7%

- Aktien Schweiz: -5,6%

- Aktien Welt (währungsabgesichert): -5,4%

- Aktien Welt: -5,3%

- Kleinkapitalisierte Aktien Welt: -4,9%

- Inflationsgeschützte Obligationen (währungsabgesichert): -4,0%

- Obligationen CHF: -2,7%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende März 2022:

Gemischte Mandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

PARSUMO Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aktienmandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact - verregneter Start ins neue Jahr

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden und Kundinnen ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde bzw. die Kundin die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

Wesentliche Punkte im 1. Quartal 2022:

- Die Übergewichtung von Sachwerten hat wenig überraschend keine Performancevorteile generieren können. Die damit einhergehende Untergewichtung von den ebenfalls negativ performenden Nominalwerten hat allerdings das Resultat ausgeglichen. Das PARtact-Portfolio verzeichnete eine Rendite von -3,8%, was der Benchmarkrendite entspricht. Trotz geopolitischer Unruhen, aufkeimenden Rezessionsängsten (die US-Zinskurve ist neuerdings stellenweise invertiert) und noch nicht erreichter Inflationsspitze, scheinen Marktteilnehmer auffallend gelassen zu agieren. Unser Global Systemic Risk Index (Global SRI) signalisiert nach wie vor tiefe Risiken für die globalen Aktienmärkte. Allfällige negative Börsenschocks sollten daher ausreichend absorbiert werden können. Unsere PARcore- und PARtact-Portfolios weisen deshalb weiterhin eine erhöhte Sachwertquote auf.

- Das in Zeiten von Inflationsängsten begehrte Gold enttäuschte nicht und wies als einzige Anlageklasse in unseren PARstrategie Portfolios einen positiven Performancebeitrag aus. Solange inflationäre Tendenzen vorherrschen, sollte die Aussicht steigender Zinsen die relative Attraktivität nicht schmälern.

- PARSUMO hatte in der Vergangenheit mehrmals darauf hingewiesen, dass sich die durchschnittlichen Restlaufzeiten in den Obligationenindizes fortlaufend erhöhte. Ein Portfolio, das passiv an einen solchen Index gekoppelt wird, unterliegt somit auch einem erhöhten Zinsänderungsrisiko. Die Aussicht auf baldige Zinsschritte seitens der Notenbanken (Marktteilnehmer erwarten dieses Jahr weitere sechs Zinsanhebungen in den USA) liess weltweit die Obligationenrenditen stiegen und damit die Preise fallen. Der breite Swiss Bond Index, der Investment Grade Anleihen umfasst, sackte um über 6% ab. In unseren gemischten Portfolios setzen wir auf Schweizer Franken-Obligationen mit deutlich kürzer Laufzeit (1-5 Jahre). Diese korrigierten um 2,7%.

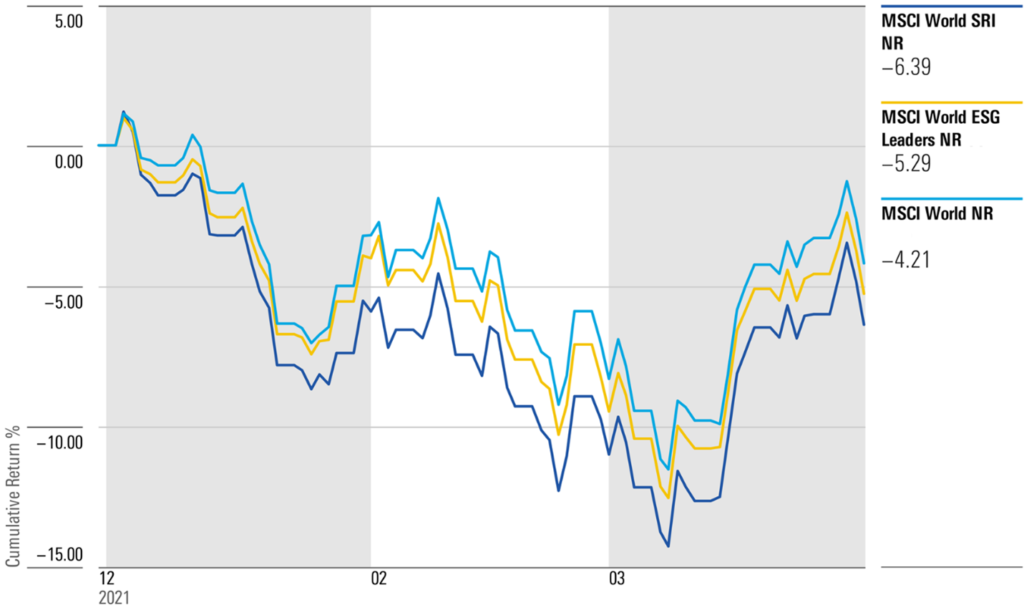

- Nachhaltig orientierte Investoren hatten im letzten Quartal wenig Grund zur Freude. Der von uns in den nachhaltigen Profilen verfolgte Best-in-Class Leaders-Ansatz auf Aktien aus den Industrienationen korrigierte um einen Prozentpunkt mehr als der klassische MSCI World Index. Die jüngsten Ereignisse lösten eine Rallye bei einigen Öl- und Gasunternehmen wie Exxon, Chevron und Occidental Petroleum aus (beste Performance im MSCI World im Q1 2022). Diese Unternehmen wurden aufgrund von Umweltbedenken aus den MSCI ESG Leaders herausgefiltert, was zu der Performanceabweichung führte. Bei stärker nachhaltig orientierten Indizes wie dem MSCI World SRI, der sich auf die besten 25% der ESG-Unternehmen gegenüber den besten 50% der ESG Leaders konzentriert, war der Rückgang noch grösser (siehe Abbildung 1). Die nachhaltig orientierten Bausteine auf Immobilien Ausland und kleinkapitalisierte internationale Aktien konnten hingegen positive Akzente setzen und verbesserten das Ergebnis. Interessierte Leserinnen und Leser finden hier eine Zusammenfassung unserer ESG-Strategie. Wie PARSUMO als Unternehmen mit Nachhaltigkeit umgeht, ist hier nachzulesen.

Im abgelaufenen Quartal haben wir in unseren nachhaltigen Portfolios zwei «Switch»-Trades vollzogen. Einerseits setzen wir neu einen deutlich kostengünstigeren ETF ein, der weltweit nachhaltige Obligationen repliziert. Zudem weist der ETF einen wesentlich höheren Anteil an Green Bonds auf, die ausschliesslich zur Kapitalbeschaffung für Aktivitäten zur Verringerung bzw. Verhinderung von Umwelt- bzw. Klimaschäden dienen. Andererseits setzen wir im Rahmen der Anlageklasse «Schweizer Immobilien» einen Dachfonds von Swisscanto ein, der überwiegend kotierte Immobilienfonds mit expliziter Nachhaltigkeitsstrategie vereint. Damit harmonisieren wir die angewandten Nachhaltigkeitsmethodologien und reduzieren gleichzeitig die erwarteten Performanceabweichungen (Tracking Error).

Aktienportfolios

QSS Mandate (Quantitative Stock Selection) mit deutlichen Abgaben

Die regelbasiert verwalteten Aktienmandate nach dem Ansatz QSS (Quantitative Stock Selection) haben aufgrund der «Risk-off»-Stimmung an den Börsen massgebliche Verluste verzeichnet, erholten sich zum Ende des Quartals jedoch merklich. Das PARswiss Mandat hat seinen Vergleichsindex dabei übertroffen. Dem PAReurope Mandat gelang dies nicht ganz.

Das Schweizer Aktienmandat verlor 5,4%, der Vergleichsindex SPI 5,5%. Werte aus den Branchen «Basiskonsumgüter» und «Industrie» verzeichneten teils zweistellige Verluste und rissen den gesamten Index nach unten. Die erfolgreiche Auswahl der Finanzwerte wie etwa Zurich oder UBS haben das Portfolio hingegen massgeblich gestützt und zum guten relativen Ergebnis beigetragen.

Der europäische Aktienmarkt ist im Vergleich zum schweizerischen konjunktursensitiver und weist mitunter eine um ein Drittel höhere Volatilität im Dreijahresvergleich auf. Der Ukraine-Krieg rückte zudem die Energieabhängigkeit Europas von Russland in den Fokus der Marktteilnehmer. Der MSCI Europe ist zeitweise um 16% eingebrochen, vermochte das Quartal aber immerhin mit -6,4% abzuschliessen. Das PAReurope Mandat verlor im selben Zeitraum -6,9%. Insbesondere haben die britischen Aktienwerte, wie etwa der Händler für Sanitär- und Heizungsbaubedarf Ferguson oder der Verbrauchsgüterhersteller Unilever, trotz attraktiver Faktoreigenschaften in den Bereichen «Quality» oder «Low Risk», nicht überzeugt.

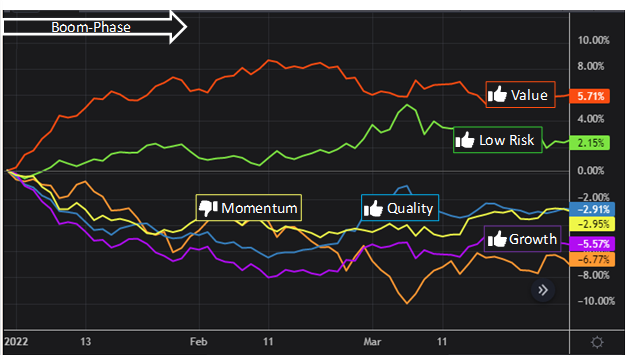

Konjunktur vorerst noch im Boom-Modus

Seit letzten November zeigt das von uns verfolgte Konjunkturzyklusmodell für die Wirtschaftsregion Europa eine Boom-Phase an. Einige Subindikatoren deuten allerdings auf eine anstehende Slowdown-Phase hin. So schätzen Ökonomen, dass sich das Wirtschaftswachstum in Europa verlangsamen dürfte. Auch der viel beachtete Geschäftsklimaindex des ifo Instituts für Wirtschaftsforschung in Deutschland sank im März deutlich. Das ausschlaggebende Signal auf aggregierter Ebene wurde jedoch noch nicht erreicht. Damit hielten wir an der Faktorgewichtung vom Vorquartal fest. «Value», «Low Risk» und «Momentum» wurden zulasten «Quality» und «Growth» übergewichtet. Abbildung 2 zeigt, dass sich diese Einschätzung mit Ausnahme der Stylegruppe «Momentum» als richtig erwies.

Dämpfend wirkte sich in den Portfolios das inhärent vertretene Übergewicht an klein- und mittelkapitalisierten Aktien aus. Langfristig sind wir vom Small-Cap Effekt überzeugt und halten daher am strategischen Übergewicht fest (siehe dazu auch unser Blog-Beitrag).