Autor: Simeon Belopitov

Das abgelaufene Quartal erwies sich als herbe Performanceenttäuschung für die meisten Anlegerinnen und Anleger. Aufgrund der breit gefächerten Marktturbulenzen, ausgelöst durch den anhaltenden Krieg in der Ukraine, explodierende Öl- und Gaspreise sowie hartnäckige Engpässe und Unterbrüche in den Lieferketten und der daraus resultierenden Inflation in weiten Teilen der Welt (mehr dazu siehe aktueller Rückblick/Ausblick), wurden die meisten PARSUMO Portfolios arg in Mitleidenschaft gezogen. Weder Aktien, Obligationen, noch Immobilien, sei es im In- oder Ausland, vermochten einen positiven Performancebeitrag in den letzten drei Monaten zu leisten. Schwellenländeraktien sowie kleinkapitalisierte Aktien haben nicht den gewünschten Diversifikationseffekt erbracht. Selbst Gold verlor – anders als noch zu Jahresbeginn – an Glanz.

Der ausgeprägte Home Bias, d.h. ein erhöhter Fokus auf Schweizer Aktien und Obligationen, hat in unseren gemischten Portfolios zumindest relativ zur Benchmark bessere Resultate erbracht. Auch unsere Aktienmandate büssten deutlich an Wert ein, jedoch in geringerem Ausmass als ihr Vergleichsindex.

PARstrategie nachhaltig 45 ESG Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber zweites Quartal 2022 (in Franken):

- keine

Performancehemmer zweite Quartal 2022 (in Franken):

- Immobilien Ausland: -15,4%

- Aktien Welt (währungsabgesichert): -14,3%

- Kleinkapitalisierte Aktien Welt: -14,1%

- Aktien Welt: -12,3%

- Immobilien Schweiz: -11,1%

- Aktien Schweiz: -11,0%

- Inflationsgeschütze Obligationen (währungsabgesichert): -10,7%

- Aktien Schwellenländer: -9,7%

- Gold (währungsabgesichert): -7,0%

- Obligationen Fremdwährungen (währungsabgesichert): -4,9%

- Obligationen CHF: -1,6%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Juni 2022:

Gemischte Mandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

PARSUMO Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact - verregneter Start ins neue Jahr

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden und Kundinnen ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde bzw. die Kundin die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

Wesentliche Punkte im 2. Quartal 2022:

- Unser Global Systemic Risk Index (Global SRI) signalisiert nunmehr seit über einem Jahr tiefe Risiken für die globalen Aktienmärkte. Allfällige negative Börsenschocks müssten ausreichend absorbiert werden können. Unsere PARcore- und PARtact-Portfolios weisen deshalb weiterhin eine erhöhte Sachwertquote auf. Diese Einschätzung hat seit der letzten Umschichtung im März 2021 insgesamt Performancevorteile erbracht. Für das abgelaufene Quartal hingegen wäre eine defensivere Positionierung von Vorteil gewesen. Das PARtact-Portfolio verzeichnete eine Rendite von -11,2%, dessen Benchmark -8,3%

- Der Performancebeitrag aufgrund der mehrheitlich nachhaltig verwalteten Portfoliobausteinen fiel unterschiedlich aus. Bei Aktien im In- und Ausland sowie bei den Fremdwährungsobligationen resultierten keine nennenswerten Performanceabweichungen. Der ETF auf nachhaltigere ausländische Immobilienunternehmen (Alternatives Gewichtungsschema – Details hier) hingegen hat stärker korrigiert als die klassische Benchmark (Gewichtung nach Marktkapitalisierung der Indexkomponenten). Ferner haben die nachhaltig orientierten Portfolios vom weiteren Preisanstieg der Energierohstoffe nicht profitieren können. Deren scheinbar ungebremster Höhenflug fand allerdings Anfang Juni aufgrund sich ausbreitender Rezessionsängste ein vorläufiges Ende.

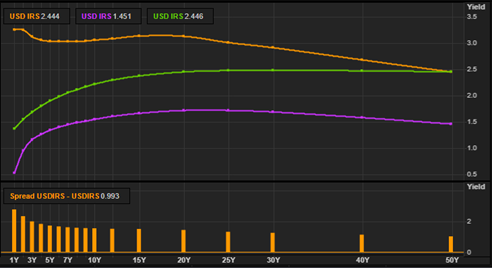

- Das in den gängigen Obligationenindizes erhöhte Zinsänderungsrisiko hat sich abermals manifestiert. Die Aussicht auf aggressivere Zinsschritte seitens der Notenbanken liess weltweit die Obligationenrenditen erneut steigen und damit die Preise fallen (siehe Abbildung 1). Deutsche Bank analysiert, dass die Verwerfungen an den Obligationenmärkten extrem sind und im Falle von 10-jährigen US-Treasuries sogar seit dem Jahr 1788 nicht mehr so ausgeprägt waren.[1] Der breite Swiss Bond Index, der Investment Grade Anleihen umfasst, sackte nochmals um über 4% ab. In unseren gemischten Portfolios setzen wir auf Schweizer Franken-Obligationen mit deutlich kürzer Laufzeit (1-5 Jahre). Diese korrigierten um 1,6%.

Die beobachteten negativen Renditen sind aussergewöhnlich hoch. In nur etwa 5% der von uns simulierten Fälle wurden über den Betrachtungszeitraum eines Jahres tiefere Resultate erzielt. Die erzielten Volatilitäten bewegen sich hingegen im Rahmen der Erwartungen. In diesem schwierigen Umfeld gilt es Ruhe zu bewahren, an der gewählten Anlagestrategie fest-, und die minimale empfohlene Haltedauer von 6 bis 10 Jahren je nach eruiertem Risikoprofil einzuhalten.

Aktienportfolios

QSS Mandate (Quantitative Stock Selection) mit deutlichen Abgaben

Das zweite Quartal war für unsere Aktienmandate noch anspruchsvoller als das erste. Die Portfolios konnten sich dem Negativsog an den Börsen nicht entziehen und verzeichneten herbe Verluste im knapp zweistelligen Bereich. Immerhin haben sowohl das PARswiss Mandat als auch das PAReurope Mandat ihren Vergleichsindex übertroffen.

Das Schweizer Aktienmandat verlor 10,1%, der Vergleichsindex SPI 11,0%. Die relative Outperformance wurde hauptsächlich in den Branchen Industrie, Technologie sowie Gesundheitswesen erzielt. Die Volatilität war zudem deutlich tiefer als die Standardabweichung des SPI.

Ebenso erzielte das europäische Aktienportfolio mit einer Performance von -10,9% im Vergleich zum MSCI Europe ein leicht besseres Resultat. Der Index büsste 11,0% ein. Die Titelauswahl vermochte insbesondere in der Schweiz, Schweden und Deutschland zu überzeugen. Wie beim Schweizer Pendant hat das Portfolio massgeblich von der Auswahl an Industriewerten profitiert.

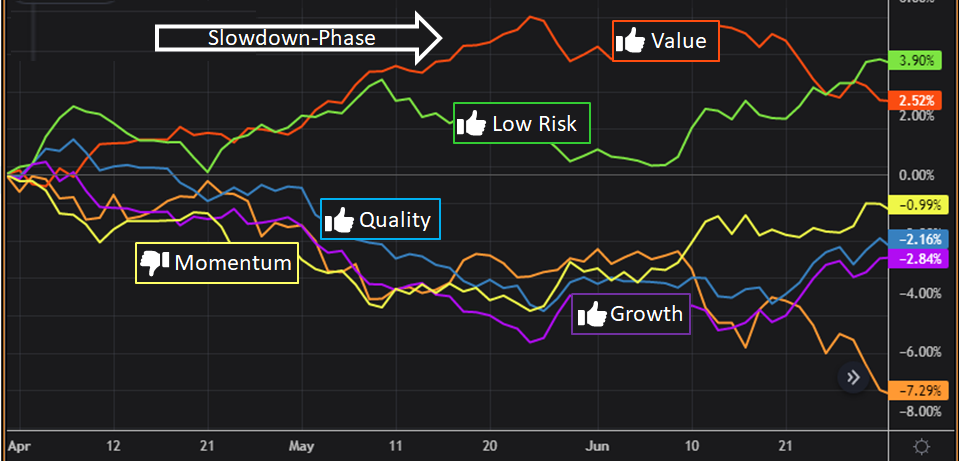

Konjunktur wechselt in Slowdown-Modus

Wie erwartet wechselte das von uns beobachtete Konjunkturzyklusmodell Mitte April auf Slowdown-Modus. Es signalisiert somit ein sich verlangsamendes Wirtschaftswachstumsumfeld. Die Faktorgewichtung ändert leicht. Analystenschätzungen erhalten nun mehr relatives Gewicht in der Aktienbewertung. Die Faktorgruppe «Value» wird von Über- zu einem Gleichgewicht angepasst. Aktien mit tieferer Schwankungsbreite («Low Risk») werde bevorzugt. Solche mit ausgeprägtem Wachstumscharakter («Growth») werden untergewichtet. Abbildung 2 zeigt, dass sich die Einschätzung, mit Ausnahme der Stylegruppe «Momentum», als richtig erwies.

Dämpfend wirkte sich in den Portfolios wiederum das inhärent vertretene Übergewicht an klein- und mittelkapitalisierten Aktien aus (orange Linie). Langfristig sind wir vom Small-Cap Effekt überzeugt und halten daher am strategischen Übergewicht fest (siehe dazu auch unser Blog-Beitrag).

[1] Deutsche Bank Looks Back to 1780s for Parallel to US Bond Rout