Autor: Simeon Belopitov

Im zweiten Quartal 2021 haben sämtliche Anlageprodukte aussergewöhnlich gute Resultate erzielt. Unsere Positionierungen haben zu erfreulicher Outperformance geführt, was Sie in den nachfolgenden Zahlen und den Erklärungen weiter unten sehen werden.

PARtact Dynamic Strategy Fund

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber zweites Quartal 2021 (in Franken):

- Aktien Schweiz: +9,5%

- Immobilien Welt: +7,2%

- Aktien Welt (währungsabgesichert): +7,2%

- Immobilien Schweiz: +6,3%

- Aktien Welt: +5,8%

- Gold: +3,8%

- Inflationsgeschützte Obligationen (währungsabgesichert): +2,4%

Performancehemmer zweites Quartal 2021 (in Franken):

- Obligationen Inland: -0,02%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Juni 2021:

Gemischte Mandate

| Name | Rendite seit Lancierung | Annual. Rendite | 2021 YTD | Lancierung |

|---|---|---|---|---|

| PARtact * | 44.15% | 3.76% | 9.68% | Aug 2011 |

| PARcore Moderate * | 61.96% | 5.21% | 11.06% | Januar 2012 |

| PARcore Moderate Plus * | 40.96% | 7.63% | 12.61% | November 2016 |

| PARcore Aggressive * | 95.21% | 7.10% | 14.37% | Oktober 2011 |

PARSUMO Fonds

| Name | Rendite seit Lancierung | Annual. Rendite | 2021 YTD | Lancierung |

|---|---|---|---|---|

| PARtact Dynamic Strategy Fund * | 30.05% | 2.96% | 7.99% | Juli 2012 |

| PARpension Fund 25 * | 5.53% | 6.68% | 3.47% | September 2020 |

Aktienmandate

| Name | Fokus | Rendite seit Start Track Record | Annual. Rendite | 2021 YTD | Währung | Start Track Record |

|---|---|---|---|---|---|---|

| PARswiss Mandat ** | Multifaktor Aktien Schweiz | 23.56% | 11.16% | 16.64% | CHF | Oktober 2019 |

| PAReurope Mandat ** | Multifaktor Aktien Europa | 50.53% | 8.99% | 20.13% | CHF | Januar 2017 |

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact – Sachwerte weiterhin übergewichtet

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

- Sachwerte wie Aktien und Immobilien zählten in all unseren gemischten Portfolios auch im zweiten Quartal 2021 zu den Gewinnern. Den grössten Performancebeitrag lieferten Schweizer Aktien und Immobilienanlagen aus den weltweiten Industrienationen, die in unseren Portfolios im Vergleich zu anderen Strategieportfolios einen erhöhten Anteil einnehmen.

- Unser Global Systemic Risk Index (Global SRI) signalisiert nach wie vor tiefe Risiken für die globalen Aktienmärkte. Unsere PARcore- und PARtact-Portfolios weisen deshalb eine erhöhte Sachwertquote auf. Die Erwartung weiter steigender Sachwertkurse hat sich im abgelaufenen Quartal erfüllt.

In unserem Performance Update vom April schrieben wir:

Wir haben die Positionen in Aktien Schweiz, Aktien Welt und Immobilien zulasten von Obligationen ausgebaut. Zugleich haben wir den Anteil an Fremdwährungen moderat erhöht. Die Portfolios sind in Erwartung weiter steigender Sachwertkurse positioniert.

Wie schon im ersten Quartal, haben die RRI-Portfolios dank ihrer offensiven Ausrichtung auch im zweiten Quartal vom anhaltend freundlichen Börsenklima des profitiert; gegenüber ihrer Benchmark haben sie ein Alpha von 1,4% erzielt (PARtact), was zu einem Alpha von 2,4% für das erste Halbjahr führt.

Risikofreudige Kundinnen und Kunden erzielten mit unserem offensiven Mandat PARcore Aggressive, das eine Aktienquote von 75% aufweist, eine erfreuliche Quartalsrendite von 6,5%.

Es war ein hervorragendes Quartal für Schweizer Aktien, die mit einem Renditeplus von rund 10% beeindruckten. Bis vor kurzem hatte unser Heimmarkt gegenüber seinen internationalen Pendants das Nachsehen; dies aufgrund der dominierenden, aber defensiven Schwergewichte Nestlé, Novartis und Roche, die von der starken Wirtschaftserholung weniger profitierten als zyklische Titel. Seit Mitte Mai gelingt dem SMI jedoch eine fulminante Aufholjagd, und es gibt gute Gründe für noch mehr Spielraum nach oben. Unsere Fonds und PARstrategie-Mandate sind dank eines deutlichen Übergewichts an Schweizer Aktien relativ zu ihrer internationalen Marktkapitalisierung sehr gut dafür positioniert.

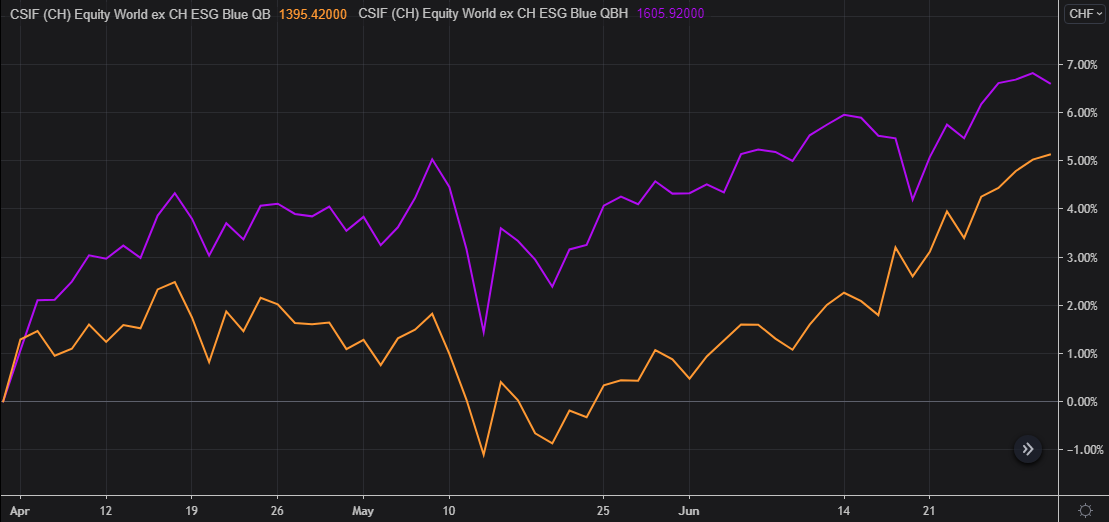

Obwohl der Dollar jüngst einen Sprung nach oben machte – wegen der Ankündigung der Notenbank Fed, aufgrund anziehender Inflation die Leitzinsen bereits 2023, statt wie früher erwähnt 2024, anzuheben –zeigte der Franken im zweiten Quartal Stärke. Auch der Euro gab gegenüber dem Franken um 0,9% nach. Unsere beiden Fonds und die PARstrategie-Portfolios haben von der strategisch tiefen Fremdwährungsquote und den währungsabgesicherten Positionen in Aktien Welt und Fremdwährungsobligationen profitiert.

Unser Engagement in nachhaltigen Schweizer Immobilien zeigte Ermüdungserscheinungen. Nach einem fulminanten ersten Quartal verzeichnete der aktiv verwaltete, nachhaltige Credit Suisse Real Estate Fund Green Property im letzten Quartal wiederum ein Plus von rund 1,9%. Der breite Index kotierter Schweizer Immobilienfonds entwickelte sich jedoch deutlich besser. Bei einem langfristigen Tracking Error von 6,6% liegen die zuletzt beobachteten grösseren Performancedifferenzen allerdings im erwarteten Rahmen. Als eher kommerziell ausgerichteter Immobilienfonds (der Wohnungsanteil beträgt rund ein Drittel) war er im Vergleich zu anderen kommerziellen Fonds hoch bewertet. Der Portfoliomanager geht davon aus, dass die daraus resultierenden Verkäufe zu dem leichten Kursrückgang führten. Die Fundamentaldaten des Fonds sind jedoch unverändert solide. Solange sich im Zinsgefüge keine Bewegung abzeichnet, bleibt der Immobilienfonds mit nachhaltiger Bausubstanz, Fokus auf die Regionen Zürich und Zentralschweiz und vergleichsweise tiefen Fondskosten nach wie vor attraktiv.

Aktienportfolios

Exzellente Performance der QSS Mandate (Quantitative Stock Selection)

Unsere Aktienmandate nach dem Ansatz QSS (Quantitative Stock Selection) zeigten im zweiten Quartal eine ausgezeichnete Performance. Die Anlageklasse Aktien lag nach wie vor im Fokus der Investoren, vor allem europäische Aktien. Bereits im Oktober 2020 schrieben wir über ein wahrscheinliches Aufbäumen des alten Kontinents. Auch «The Market» hat im Mai 2021 eine spannende Analyse zu diesem Thema verfasst. Unser Europa-Mandat hat im zweiten Quartal mit einer Performance von 9,0% (in Euro) nicht nur absolut überzeugt, sondern seine Benchmark gar um 2.5% übertroffen. Die Titelselektion innerhalb der gross- und mittelkapitalisierten Aktien hat einen massgeblichen Beitrag zum hohen Alpha geleistet.

Auch das PARswiss-Portfolio, das aus Schweizer Titeln des SPI-Universums strukturiert ist, konnte im zweiten Quartal überzeugen. Das PARswiss-Mandat legte 10,1% zu und übertraf seine Benchmark um 0,6%. Anders als im Europa-Mandat brillierten vor allem die selektierten kleinkapitalisierten Aktien mit einer Performance von 12,1% und einem Portfolioanteil von rund 17%.

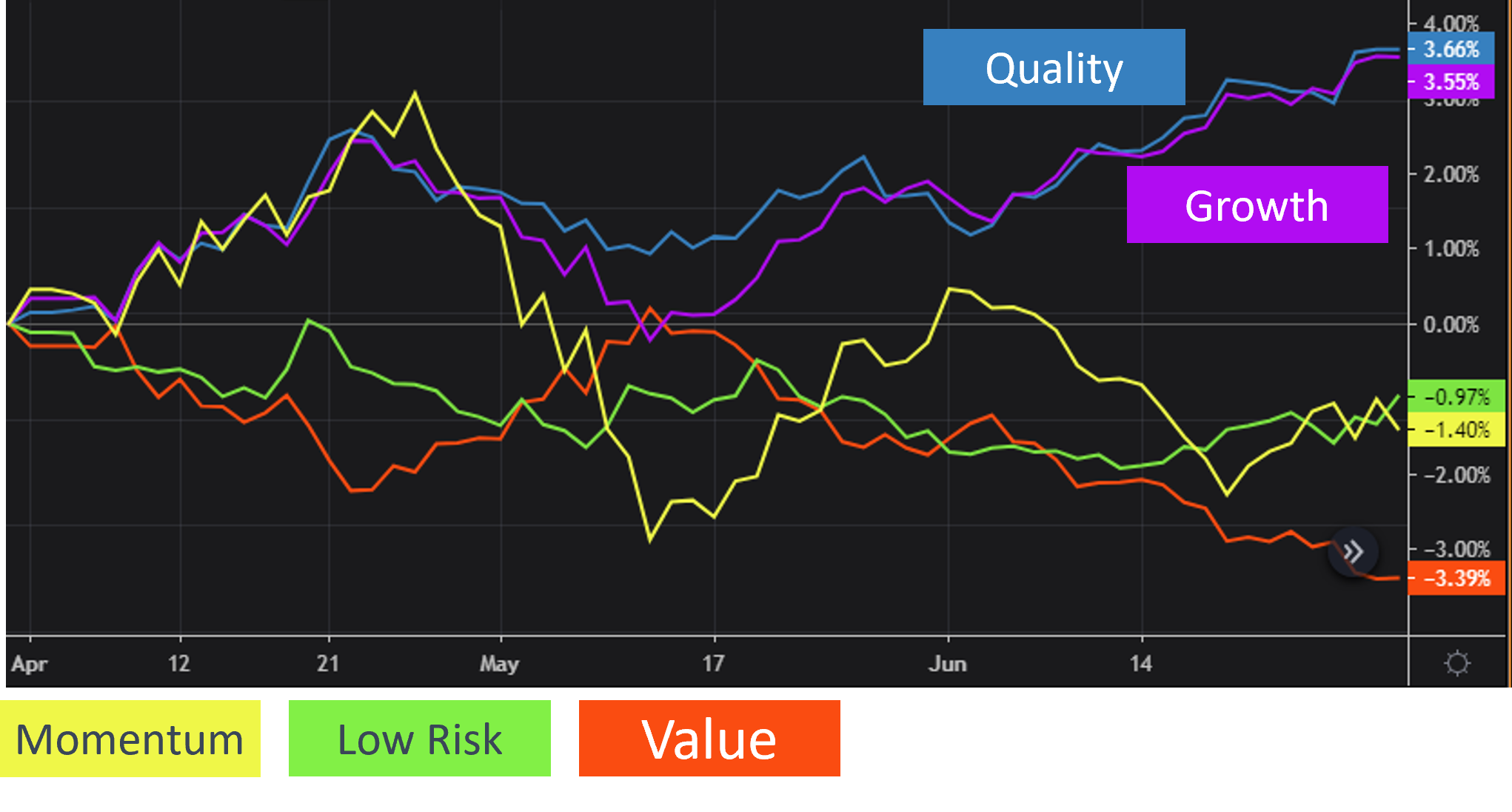

Ungewöhnliche Faktorenrotation in Europa

Standen im ersten Quartal Value-Titel in der Gunst der europäischen Aktieninvestoren, gab es seither eine bemerkenswerte Faktorrotation. Die Präferenz hat sich auf Aktienwerte mit besonders hoher Qualität und Wachstumscharakter verschoben, was in einer Boomphase, wie wir sie zurzeit erleben, eher ungewöhnlich ist.

Wir rechnen mit einer Normalisierung der Faktoren und mit einer Rückkehr der Investoren zur für den aktuellen Konjunkturzyklus typischen Faktorpräferenz. Diese Entwicklung würde erneut die Faktoren Value, Momentum und Low Risk favorisieren, die wir in einer Boomphase übergewichten.