PARtact Dynamic Strategy Fund

Performancetreiber erstes Halbjahr 2019 (in Franken):

- Aktien Schweiz: +21,84%

- Aktien Welt: +15,70%

- Immobilien Welt: +14,14%

- Aktien Schwellenländer: +9,37%

- Rohstoffe (Rohwarenindex CRB): +6,70%

Performancebremser erstes Halbjahr 2019 (in Franken):

- Obligationen Schweiz: +3,22%

- Obligationen Ausland: +4,22%

Positionierung erstes Halbjahr 2019:

- Unsere defensive Positionierung zu Jahresbeginn ist im Februar einer weit offensiveren Positionierung gewichen. Wir beurteilten die Risikoverhältnisse über das Jahresende als äussert fragil und konnten an der Dynamik im Januar 2019 nicht teilnehmen.

- Unser defensives Risikomanagement hat das Ziel, unvernünftige Marktverhältnisse zu meiden. Das kann zu Opportunitätsrisiken und somit Opportunitätskosten führen, was im Januar der Fall war. Für vorsichtige Investoren ist dieses Vorgehen adäquat. Je länger die Hausse andauert, desto wichtiger scheint uns diese Einstellung zu sein.

- Unser erneutes Übergewicht an Sachwerten seit Mitte März lieferte regelmässige, positive Renditebeiträge, dies vor dem Hintergrund eines verbesserten Risikoumfelds.

- In Bezug auf Fremdwährungen sind wir gegenüber unserer Benchmark praktisch leicht übergewichtet positioniert.

Positionierung drittes Quartal 2019:

- Unsere Risikoindikatoren signalisieren seit März 2019 erneut ein deutlich robusteres Marktumfeld. Die Gefahr von Tail Risks ist gering.

- Seit März halten wir unsere Portfolios und ihre Sachwertquote auf der zweithöchsten Risikostufe (Zielportfolio 5). Sie blieben im letzten Quartal nahezu unverändert und enthalten gut diversifizierte Sachwerte sowie wenig Liquidität und eine bescheidene Obligationenquote. Zur weiteren Diversifikation ergänzen wir die Portfolios mit rund 5% Rohwaren.

- Trotz etwas schwächeren Fremdwährungen halten wir an unserem leichten Übergewicht fest, dies vor allem in Dollar und Euro.

Neue und bestehende Trends:

Diese Trends bleiben trotz der Bewegungen der letzten Monate weiterhin gültig:

- Finanzbranche: Wir empfehlen weiterhin den Zukauf von Finanztiteln.

- Cleantech und Clean Energy: Wir befinden uns in einer ausserordentlich robusten Entwicklungsphase. Die kurzfristige Korrektur im Mai konnte erneut für Zukäufe genutzt werden, und die Performance von 25% seit Anfang Jahr dürfte lediglich ein Zwischenziel bedeuten. Die Entwicklung hin zu ESG (Umwelt, Soziales und Unternehmensführung) und SRI (sozialverantwortliches Investieren) wird von Bevölkerung, Politik und Investoren immer stärker gefordert und zieht eine fundamentale Unterstützung dieser Titel nach sich.

- Schwellenlandaktien: Wir empfehlen Schwellenlandaktien weiterhin zum Kauf. Sie haben im ersten Quartal 2019 eine relative Unterperformance von 6% erlitten und sich seither trotz starkem Gegenwind im Vergleich zu den Titeln der Industriestaaten ausgezeichnet gehalten. Die aktuelle Marktentwicklung spiegelt die hohen Wachstumsraten und die gute wirtschaftliche Verfassung der Schwellenländer nicht.

- Low Volatility: Wie erwartet, konnten wir die unübliche Entwicklung des ersten Quartals, in dem risikoreiche Aktien gegenüber Werten mit tiefer Volatilität in übertriebenem Masse bevorzugt wurden, im zweiten Quartal nutzen. Unsere Empfehlung, Titel mit niedriger Volatilität zu favorisieren, hat sich gut ausgezahlt. Der Style «Low Volatility» hat den Markt im letzten Quartal deutlich übertroffen.

- Die gleiche Entwicklung fand in «Valuation» und «Quality» statt. Hoch bewertete und qualitativ mittelmässige Titel konnten durch stark vernachlässigte oder Qualitätstitel ersetzt werden, was zu einer ansehnlichen Überperformance führte.

- Energie: Wird sich die Energiebranche wieder erholen, oder war die im ersten Quartal beobachtete Entwicklung ein Strohfeuer? Dank den anziehenden Erdölnotierungen erwarten wir einen neuen Aufwärtstrend in Energietiteln. Einige Vertreter dieser Branche liefern stabile Erträge und sind attraktiv bewertet.

Gebrochene Trends:

Diese Trends haben ins Negative gedreht:

In unserem letzten Performance-Update warnten wir vor Small und Mid Caps in den USA und Grossbritannien. Ihre Entwicklung spricht Bände.

- Wir sind weiterhin der Meinung, dass Investoren dieses Segment zurzeit meiden sollten.

Performanceüberblick

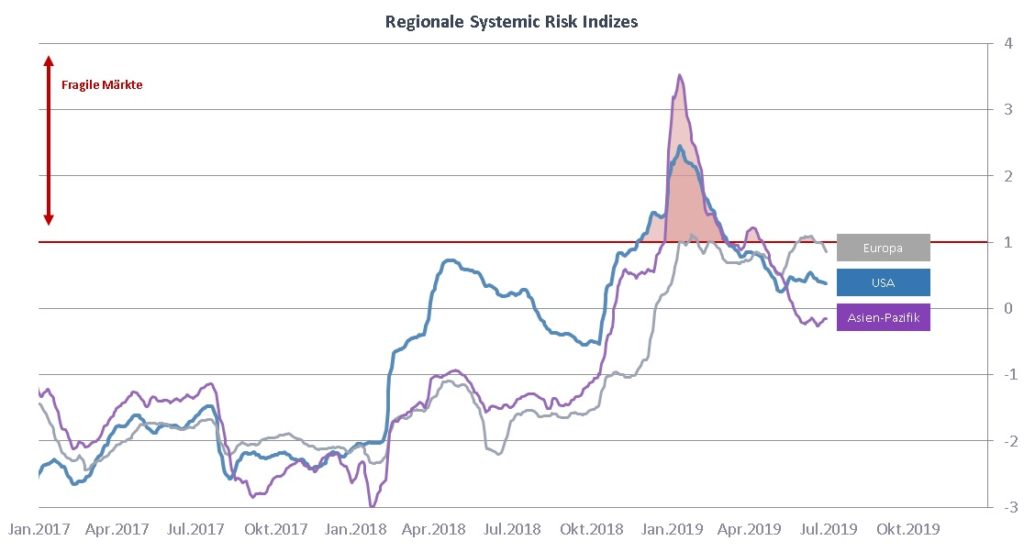

Die ungewöhnlichen Marktverhältnisse haben sich normalisiert. Dies spiegelt sich auch in unserem Risikomanagement, unserem Systemic Risk Index und, etwas weniger ausgeprägt, auch in unserem Turbulence Index. Beide Risikoindikatoren konnten das Ende März erreichte tiefe Niveau beibehalten und signalisieren erneut eine vorteilhafte, nachhaltige Entwicklung an den Sachwertmärkten.

Man könnte berechtigterweise von einer verpassten Chance im ersten Quartal sprechen. Wir sehen dies jedoch nicht so, da die Risikoverhältnisse damals alles andere als vorteilhaft waren. Es gibt viele Faktoren, die «von blossem Auge» nicht erkennbar sind, in einem defensiven Risikomanagement jedoch berücksichtigt werden sollten. Sonst besteht die Gefahr, sich Risiken auszusetzen, die sich unerwartet und unbeobachtet entwickeln und grossen Schaden anrichten können.

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Juni 2019:

Klassische gemischte Mandate

| Name | Rendite seit Lancierung | Annual. Rendite | 2019 ytd | Lancierung |

|---|---|---|---|---|

| PARcore Moderate * | 39,24% | 4,51% | 8,63% | Jan 12 |

| PARcore Moderate Plus * | 18,56% | 6,39% | 9,37% | Nov 16 |

| PARcore Aggressive * | 60,75% | 6,32% | 9,68% | Okt 11 |

Aktienlösungen

| Name | Fokus | Rendite seit Lancierung | Annual. Rendite | 2019 ytd | Währung | Lancierung |

|---|---|---|---|---|---|---|

| PARswiss Mandat ** | Multifaktor Aktien Schweiz | 29,08% | 7,57% | 20,63% | CHF | Jan 16 |

| PAReurope Mandat ** | Multifaktor Aktien Europa | 17,09% | 4,61% | 10,80% | CHF | Jan 16 |

| PARemerging Markets Equities Fund ** | Multifaktor Aktien Schwellenländer | -4,46% | -2,46% | 5,98% | USD | Sept 17 |

| PARglobal Small Cap Mandat ** | Multifaktor Kleinkapitalisierte Aktien Welt | -6,31% | -6,31% | 11,47% | USD | Juli 18 |

| PARworld Dynamic Equity Strategy Fund * | Taktische Über- & Untergewichtung Aktien Welt | 16,94% | 2,84% | 4,82% | CHF | Dez 13 |

Gemischte Portfolios – defensives Risikomanagement

| Name | Rendite seit Lancierung | Annual. Rendite | 2019 ytd | Lancierung |

|---|---|---|---|---|

| PARtact Mandat * | 30,72% | 3,44% | 4,16% | Aug 11 |

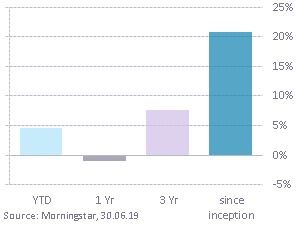

| PARtact Dynamic Strategy Fund * | 20,81% | 2,74% | 4,61% | Jul 12 |

| PARtact Pension Strategy Fund * | 13,45% | 1,99% | 4,88% | Feb 13 |

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Fundamentale Überlegungen zur Positionierung in US-Titeln

In unserem letzten Performance Update erwähnten wir die Small und Mid Caps in den USA:

Von Januar bis März wurden die Indizes aufgrund äusserst spezieller Verhältnisse nach oben gehievt. Wir beobachteten ungewohnte Entwicklungen, und auch überteuerte sowie risikoorientierte, volatile Titel zeigten wegen der Richtungsänderung der amerikanischen Notenbank Fed eine sprunghafte Wertentwicklung. Besonders eindrücklich verhielten sich Small und Mid Caps in den USA – ihre Notierungen haben sich zum Teil innert weniger Wochen verdoppelt, und dies nicht im Einzelfall, sondern auf breiter Front. Wir erachten diese Entwicklung nicht als nachhaltig, was auch der Grund der Vorsicht unserer Indikatoren in dieser Phase der Euphorie sein dürfte.

Seit geraumer Zeit haben die Small und Mid Caps in den USA eine unterdurchschnittliche Performance gezeigt – dies in deutlichem Gegensatz zu den Large Caps. Wir beobachten diese Entwicklung sehr genau, weil sich darin auch die Verfassung der inzwischen stolz bewerteten amerikanischen Börse ablesen lässt. In den USA sind Small und Mid Caps ein sensibler Gradmesser der Wirtschaft. Die wirtschaftliche Aktivität hat in den letzten Monaten wegen dem konfrontativen Stil der amerikanischen Regierung deutlichen Schaden genommen. Statt Symptome zu bekämpfen, sollten die USA die Gründe für das hohe Handelsdefizit angehen. Diese sind in der Qualität der Produkte zu finden, nicht im mangelden Willen des Auslands, amerikanische Produkte zu kaufen. Es ist nicht zielführend, eine Reduktion des Handelsdefizits mit tarifären Massnahmen gegenüber allen anderen Marktteilnehmern zu erzwingen. Der Konsument von heute kann diese Massnahmen mithilfe flexibler Wirtschaftsteilnehmer umgehen. Bekanntlich ist die Welt zum Dorf geworden.

Es ist eine unbestrittene Stärke der Amerikaner, neue Technologien und Produkte zu entwickeln und ihre Anwendung durchzusetzen. In Bezug auf die Weiterentwicklung der Produkte werden sie jedoch immer wieder von anderen Anbietern ausgebootet. Man denke an Palm, Kodak, Texas Instruments, HP, Dell, GM und viele mehr. Wird dies auch für die heute führenden FANG-Unternehmen (Facebook, Amazon, Netflix, Google) gelten? Wir glauben schon. Diese Unternehmen erbringen Dienstleistungen, und die Bedürfnisse und Ansprüche der Kunden werden sich in den kommenden Jahren dramatisch verändern.

Die Entwicklung in den USA und der Lauf der Indizes zu immer neuen Höchstwerten dürfen nicht unreflektiert extrapoliert werden. Trotz Begeisterung über alle Errungenschaften, innovativen Produkte und Dienstleistungen sollte auch über möglichen Rückschläge nachgedacht werden. Die Konkurrenz aus Asien schläft nicht, und sie ist Meister in der Produktverbesserung, wie dies Tencent, Alibaba, Samsung, Toyota, Hyundai, Brother, Panasonic, Huawei und viele mehr eindrücklich beweisen.

Unser leichtes Untergewicht in amerikanischen Aktien von 3.7% und kanadischen von 1.3% und unser Engagement in Schwellenlandaktien von 7% in unserem Aktien Welt Fonds, PARworld DEF spiegeln diese Überzeugung noch nicht genügend. Bei wiederholten Schwächeanzeichen in den USA möchten wir das Verhältnis zugunsten der Emerging Markets ausbauen.

Risk Regime Investing (RRI)

Die Risikoverhältnisse an den Märkten haben sich beruhigt, und wir können seit März von stabilen Bedingungen sprechen. Im letzten Performance Update schrieben wir:

Die jüngste Beruhigung der Märkte deuten wir als gute Basis für weitere Avancen. Für die nächsten Monate erwarten wir aufgrund der Werte unserer Risikoindikatoren eine nachhaltige und stetige Entwicklung mit positiven Vorzeichen.

Diese Einschätzung hat sich bestätigt und gilt nach wie vor.

Dank unserem Research können wir heute die drei Wirtschaftsblöcke USA, Europa und Asien in Bezug auf ihre Risikomanagementaspekte unterscheiden. Somit können wir auch die Frage, wie sich asiatische Unternehmen im Verhältnis zu amerikanischen Unternehmen entwickeln, genau analysieren. Die drei Wirtschaftsblöcke verhalten und bewegen sich unterschiedlich. Da sich die nächste Krise nicht zwingend aus den USA heraus entwickeln muss, sehen wir in der Berechnung von drei RRI-Indikatoren einen wichtigen Entwicklungsschritt. Für weitere Informationen zu unserem Research und unseren Risikoindikatoren stehen wir Ihnen sehr gerne zur Verfügung.

Quantitative Stock Selection (QSS)

Quantitative Stock Selection (QSS)

Man könnte meinen, die Welt sei wieder in Ordnung. Doch so einfach ist es nicht. Wir warten noch immer auf die vollständige Bereinigung der Verfälschungen des ersten Quartals 2019.

Sie mögen sich erinnern: Überteuerte und risikoreiche Aktien legten plötzlich und drastisch an Wert zu. Wir hielten deshalb – und wegen der damaligen Konjunkturabkühlung – an unserem Übergewicht der Stylefaktoren «Value» und «Low Risk» fest und erwarteten eine Rückbesinnung der Investoren auf die Erwartungswerte.

Die speziellen Entwicklungen des ersten Quartals wurden im zweiten Quartal zu zwei Drittel wieder rückgängig gemacht. Um erneut von normalen Verhältnissen sprechen zu können, braucht es noch etwas Zeit. Seit Anfang Juli konnten wir gar beobachten, dass die Normalisierung eine Pause einlegt. Wir gehen jedoch weiterhin davon aus, dass die Styles «Value» und «Low Risk» in nächster Zukunft erwartungsgemässe Prämien abwerfen. Dies würde bedeuten, dass Investoren vernünftig bewertete und wenig volatile Aktien bevorzugen und sich die Situation normalisiert.

In unseren QSS-Mandaten (Quantitative Stock Selection – Ansatz zur Verwaltung von Aktienmandaten, Faktorinvesting) konnten wir unsere Benchmark im zweiten Quartal 2019 deutlich schlagen. Insgesamt haben unsere QSS-Mandate PAReurope, PARswiss und PARglobal Small Caps im zweiten Quartal ihre Performance im Vergleich zu ihrer Benchmark deutlich verbessert. Für eine Outperformance auf Jahresbasis hat es leider noch nicht gereicht. Wir sind jedoch zuversichtlich, dass das stete Aufholen der Portfolios gegenüber ihren Referenzindizes weitergeht und es nur eine Frage der Zeit ist, bis die aussergewöhnlichen Ereignisse des ersten Quartals 2019 korrigiert sind.