PARtact Dynamic Strategy Fund

Performancetreiber erstes Halbjahr 2017 (in Franken):

- Aktien Schweiz: +12,97%

- Aktien Schwellenländer: +11,59%

- Aktien Welt: +4,27%

Performancebremser erstes Halbjahr 2017 (in Franken):

- Rohstoffe (Rohwarenindex CRB): –14,13%

- Silber: –2,02%

- Obligationen Ausland: –1,94%

- Obligationen Schweiz: –0,33%

Positionierung erstes Halbjahr 2017:

- Das Übergewicht in Sachwerten mit Zielportfolio 6 (höchstes Risikobudget) hat sich im ersten Halbjahr 2017 gelohnt

- Unsere Risikoindikatoren signalisierten geringe systemische Risiken, und sie erhielten recht

- Unsere Diversifikation in Schwellenlandaktien war sehr erfolgreich; Edelmetalle verzeichneten im Vergleich zu anderen Rohstoffen nur moderate Rückschläge

- Die neutrale Fremdwährungsquote mit Schwergewicht Euro hat das Halbjahresergebnis kaum beeinflusst

- Im ersten Halbjahr 2017 konnten wir unsere Benchmark deutlich übertreffen

Positionierung zweites Halbjahr 2017:

- Trotz saisonaler belastender Aspekte halten wir an unserem Übergewicht in Sachwerten mit Zielportfolio 6 (höchstes Risikobudget) fest

- Unsere prospektiven Risikoindikatoren weisen auf weiterhin geringe systemische Risiken und ein vorteilhaftes Rendite-Risiko-Verhältnis hin; die Wahrscheinlichkeit eines deutlichen Marktrückschlags ist gering

- Diversifikation in Schwellenlandaktien und Goldproduzenten

- Neutrale Fremdwährungsquote

Neue Trends:

- Die Schwellenländer haben ihr Potenzial bereits angedeutet – das ist ein längerfristiger Trend und sie gehören zur Diversifikation in jedes Portfolio

- Die Rotation in zurückgebliebene Branchen wie Finanz und Energie sowie in Richtung Low Valuation und Small und Mid Caps setzt sich fort

- Im Segment Cleantech und Clean Energy scheint sich ein ernst zu nehmender Trend mit langfristigem Potenzial zu entwickeln

- Bei den Rohstoffen zeichnen sich mögliche Preissteigerungen ab

Performanceüberblick

| Mandat in CHF | Rendite seit Lancierung | Annual. Rendite | 2017 YTD | Lancierung |

|---|---|---|---|---|

| PARtact | 25,83% | 3,96% | 3,98% | Aug 11 |

| PARcore, Conservative | 18,91% | 2,93% | 3,97% | Jul 11 |

| PARcore, Moderate | 29,07% | 4,75% | 4,83% | Jan 12 |

| PARcore, Aggressive | 46,90% | 6,92% | 5,36% | Okt 11 |

| PARworld | 34,18% | 6,27% | 4,11% | Sep 12 |

| Fonds in CHF | Rendite seit Lancierung | Annual. Rendite | 2017 YTD | Lancierung |

|---|---|---|---|---|

| PARtact Dynamic Strategy Fund | 16,39% | 3,08% | 3,79% | Jul 12 |

| PARtact Pension Strategy Fund | 9,15% | 2,00% | 3,14% | Feb 13 |

| PARworld Daynamic Equity Strategy Fund | 9,46% | 2,56% | 3,96% | Dez 13 |

| Gemäss NAV (Net Asset Value) der UBS Fonds Management (Switzerland) AG. | ||||

| Mandat in USD | Rendite seit Lancierung | Annual. Rendite | 2017 YTD | Lancierung |

|---|---|---|---|---|

| PARtact | 35,43% | 4,22% | 6,53% | Mär 10 |

| PARcore, Moderate | 91,67% | 8,04% | 5,65% | Feb 09 |

| Die Resultate können aufgrund unterschiedlicher Starttermine nicht als Composites verstanden werden und stellen eine indikative Angabe dar. Ferner sind die Markteintrittskosten in den Performances eingerechnet und belasten das Ergebnis. |

|---|

Die diversifizierten Strategien zeigten im ersten Halbjahr 2017 eine Wertsteigerung zwischen 3,97 und 5,36%. Seit ihrer Ausgabe 2011 und 2012 erzielten sie eine Performance zwischen 18,91 und 46,90%, was einer annualisierten Rendite zwischen 2,93 und 6,92% entspricht.

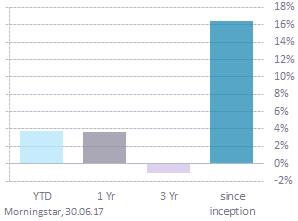

Unser PARtact Dynamic Strategy Fund erwirtschaftete von Januar bis Juni 2017 eine Rendite von 3,79%. Seit seiner Lancierung im Juli 2012 bis Ende Juni 2017 erzielte er eine Performance von 16,39%. Das entspricht einer Wertentwicklung von 3,08% p.a.

Der PARworld Dynamic Equity Strategy Fund (Aktien Welt) verzeichnete im ersten Halbjahr 2017 ein Resultat von 3,96%, seit Anfang 2014 zeigte er eine Wertsteigerung von 9,46%. Unsere Mandate (Aktien Welt) weisen ein Ergebnis von 4,11% aus. Seit September 2012 lieferten sie eine Performance von 34,18%, das ist eine Wertentwicklung von 6,27% p.a.

Wie die Renditen erzielt wurden

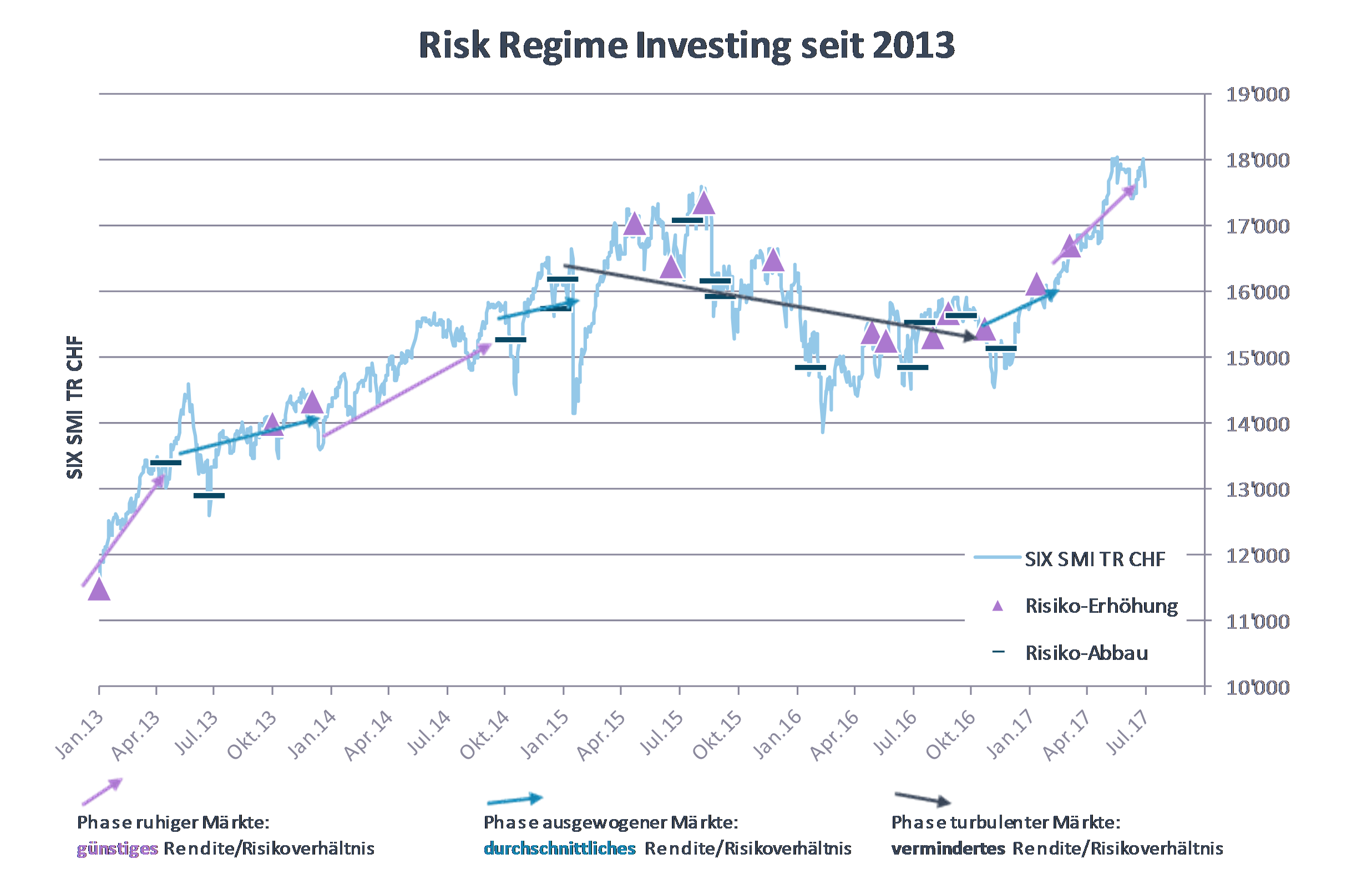

Im ersten Halbjahr 2017 wurde das Eingehen von Risiken gut honoriert. Unser Übergewicht in Sachwerten hat sich gelohnt, und besonders für Schweizer Anleger war das Übergewicht in heimischen Aktien äusserst vorteilhaft. Die von uns antizipierte Rotation von defensiven Qualitätstiteln in zyklische Aktien hat stattgefunden und unsere guten Resultate unterstützt.

Mit Ausnahme von ausländischen Immobilien, die leicht negativ zu Buche schlugen, haben all unsere Anlageklassen einen erfreulichen Beitrag zur relativen Performance geleistet. Aktien Schweiz und Schwellenlandaktien lieferten dabei die höchste Outperformance.

Die Diversifikation in Rohstoffe hat sich hingegen nicht ausgezahlt, wobei sich unsere Position in Silber besser entwickelt hat als der Referenzindex.

Aktuelle Situation und Positionierung

Das erste Halbjahr 2017 hat angedeutet, welche Segmente in der nächsten Marktphase Risiken bergen könnten. Teure Qualitätstitel, festverzinsliche Anlagen und Cash könnten in den kommenden Monaten zu Verlierern mutieren. Wir halten deshalb an unserem Übergewicht in Sachwerten, und im Speziellen in Aktien, fest.

In Bezug auf festverzinsliche Anlagen sind unsere Quoten tief, und wir achten auf eine kurze Duration. Immobilien sind im heutigen Marktumfeld nur beschränkt eine Alternative zu Aktien. Die Agios von Immobilienfonds und von Titeln von Immobilienunternehmen in der Schweiz sind exorbitant hoch. Die Bewertungen von internationalen Immobilienanlagen sind hingegen realistischer.

Zur Diversifikation unserer Portfolios halten wir an einer Rohstoffquote von 5% fest, die wir in den breiten Rohwarenindex CRB investieren. Als Folge des globalen Wirtschaftsaufschwungs rechnen wir mit leicht anziehenden Rohstoffpreisen.

Die anhaltende Branchenrotation könnte in unseren Risk-Regime-Investing-Mandaten (RRI), die wir mit kotierten Indexfonds (ETF) umsetzen, zu einem Engagement in Branchen-ETF führen. Die Konsolidierung der Rotation Ende Juni und Anfang Juli bestätigt ihren längerfristigen Trend. Wir prüfen zurzeit eine Investition in einen ETF auf europäische Bankentitel und in einen Cleantech-ETF.

Neue Trends

Die von uns im Performance Update vom April 2017 erwähnten Trends haben sich alle bestätigt – und sie haben weiteres Potenzial:

Zu den zu tief bewerteten, zyklischen Titeln zählen auch Aktien aus zyklischen Regionen wie den Emerging Markets. Aus Bewertungsgründen gehören die Schwellenmärkte zu unseren Favoriten, sie können von der weltweiten Konjunkturerholung besonders stark profitieren. Ihre im Vergleich zu traditionellen Märkten ausgezeichnete Wertentwicklung begann Anfang 2016 und dauerte in einer ersten Phase bis zum dritten Quartal 2016. Im vierten Quartal erfolgte eine heftige Korrektur, ausgelöst von den US-Wahlen. Zu diesem Zeitpunkt sprachen wir unsere Empfehlung für Investitionen in Emerging Markets aus, und die Schwellenmärkte bestätigten seither ihr grosses Potenzial: Vom Tief vom 26. Dezember 2016 bis Ende Juni 2017 erzielten sie in Franken gerechnet eine Outperformance von 11,65% gegenüber MSCI World (Industriestaaten), was einer absoluten Wertentwicklung von 13,73% entspricht. Wir halten an unserer Einschätzung fest, dass Schwellenlandaktien zur Diversifikation ins Portfolio gehören.

Auch die Rotation von defensiven Sektoren wie Gesundheitswesen, Basiskonsumgüter und Versorger hin zu zyklischen Branchen wie der Finanzindustrie hat sich in den letzten Monaten im Einklang mit unserer Prognose eingestellt. Begleitet wird diese Rotation von einer beeindruckenden Flucht aus überteuerten Technologiewerten, dies vor allem in den USA. In den letzten Wochen fand in den zyklischen Branchen Banken, Versicherungen, Industrie und Grundstoffe eine gesunde Konsolidierung statt, die Anfang Juli erwartungsgemäss zu der Fortsetzung der akzentuierten Rotation führte. In Bezug auf die Styles bieten Momentum und Earnings Revisions im aktuellen Marktumfeld die besten Aussichten auf eine Outperformance; Quality wenden wir invertiert an, und Valuation, Risk und Growth gewichten wir neutral.

Anbieter von Cleantech- und Clean-Energy-Lösungen erzielten im ersten Halbjahr 2017 ausgezeichnete Resultate. Gemessen an den beiden Kensho Indizes KENERGY und KCLEAN kletterten die Titel von Unternehmen, die Anlagen zur Produktion von erneuerbarer Energie betreiben und/oder besitzen, seit Anfang des Jahres um 13,86% (in Dollar gerechnet). Unternehmen, die Produkte rund um erneuerbare Energien entwickeln und produzieren, zeigten sogar eine Performance von 29,72%. Anfang Juli erlitten diese Unternehmen eine gesunde Korrektur, die wir als Einstiegschance sehen. Nach schwierigen Jahren verbessert sich die Ausgangslage für diese Spezialbranche kontinuierlich, und sie birgt ein ausgezeichnetes langfristiges Potenzial. Es macht nun durchaus Sinn, diese Branche für Investitionen ins Auge zu fassen.

Wir verglichen Rohstoffe mit Feuerwerkskörpern, die rasch an Höhe gewinnen und dann für eine kurze Zeit hell leuchten. Diese Darstellung hat sich erneut und auf dramatische Art und Weise bewahrheitet: Die Rohwarenpreise sind Anfang Jahr in die Höhe geschnellt – und anschliessend wieder richtiggehend abgestürzt. Aufgrund der vorteilhaften Konjunkturentwicklung und einer höheren Nachfrage im zweiten Halbjahr 2017 erwarten wir Kursavancen. Der erste Akt des Feuerwerks ist vorbei, ein zweiter Akt wird folgen.