Autor: Simeon Belopitov

PARtact Dynamic Strategy Fund

Performancetreiber Januar bis Dezember 2020 (in Franken):

- Immobilien Schweiz: +12,67%

- Aktien Welt: +5,11%

- Aktien Schweiz: +3,88%

- Obligationen Ausland (abgesichert): +3,00%

- Inflationsgeschützte Obligationen: +2,53%

Performancehemmer Januar bis Dezember 2020 (in Franken):

- Immobilien Welt: -15,64%

- Rohstoffe: -5,15%

- Obligationen Schweiz: -0,01%

Performancetreiber viertes Quartal 2020 (in Franken):

- Immobilien Schweiz: +10,46%

- Rohstoffe: +8,85%

- Immobilien Welt: +8,58%

- Aktien Welt: +8,06%

- Aktien Schweiz: +4,69%

- Obligationen Schweiz: +0,29%

- Inflationsgeschützte Obligationen: +0,24%

Performancehemmer viertes Quartal 2020 (in Franken):

- Obligationen Ausland (abgesichert): -0,01%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Dezember 2020:

Klassische gemischte Mandate

| Name | Rendite seit Lancierung | Annual. Rendite | 2020 | Lancierung |

|---|---|---|---|---|

| PARcore Moderate * | 45.83% | 4.28% | 1.25% | Januar 2012 |

| PARcore Moderate Plus * | 25.17% | 5.54% | 1.68% | November 2016 |

| PARcore Aggressive * | 70.68% | 5.95% | 1.45% | Oktober 2011 |

Gemischte Portfolios – defensives Risikomanagement

| Name | Rendite seit Lancierung | Annual. Rendite | 2020 | Lancierung |

|---|---|---|---|---|

| PARtact Mandat * | 19.81% | 3.03% | -1.22% | August 2011 |

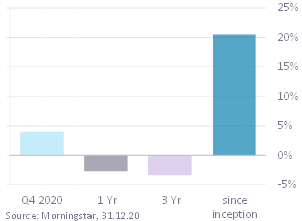

| PARtact Dynamic Strategy Fund * | 20.43% | 2.21% | -2.76% | Juli 2012 |

| PARpension Fund 25 * | 13.50% | 1.61% | -1.75% | Februar 2013 |

Aktienmandate

| Name | Fokus | Rendite seit Start Track Record | Annual. Rendite | 2020 | Währung | Start Track Record |

|---|---|---|---|---|---|---|

| PARswiss Mandat ** | Multifaktor Aktien Schweiz | 5.93% | 2.92% | 1.13% | CHF | Oktober 2019 |

| PAReurope Mandat ** | Multifaktor Aktien Europa | 25.31% | 4.86% | -0.91% | CHF | Januar 2017 |

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Risk Regime Investing (RRI)

Positionierung erstes Quartal 2021

- Wir richten unseren PARtact Dynamic Strategy Fund immer dezidierter in Richtung Nachhaltigkeit (ESG) aus und investieren bereits mehr als 70% unseres Portfolios anhand expliziter Nachhaltigkeitskriterien aus den Bereichen Umwelt, Soziales und Unternehmensführung.

- Mitte Dezember 2020 haben wir die Immobilienquote deutlich ausgebaut. Ein wesentlicher Bestandteil ist der nachhaltig orientierte Credit Suisse Real Estate Fund Green Property. Der Fonds investiert in qualitativ hochwertige Neubauprojekte, die sich in starken schweizerischen Wirtschaftsregionen befinden und Nachhaltigkeitskriterien erfüllen. Der Fonds hat sich im letzten Quartal deutlich besser entwickelt als andere vergleichbare Schweizer Immobilienfonds. Zudem belegte er im jüngst durchgeführten GRESB-Nachhaltigkeitsvergleich 2020 in mehreren Kategorien den ersten Platz.

- In unserem PARtact Dynamic Strategy Fund halten wir zurzeit 45% Aktien, wobei wir den Schweizer Anteil von einem Drittel auf die Hälfte des gesamten Aktienexposures angehoben haben. Den Anteil an Aktien Welt haben wir um eine kleine Position in Schwellenlandaktien sowie in kleinkapitalisierten Aktien aus Industrienationen erweitert.

- Der ungesicherte Fremdwährungsanteil wurde von 20% auf 15% reduziert. Das Portfolio ist damit noch besser gegen einen weiter anhaltenden Abwärtstrend des Dollars geschützt.

- Unsere QSS-Portfolios und unsere diversifizierten Anlageprofile erzielten im Jahre 2021 gute Resultate und konnten die schwierigen ersten Monate dank einer vorteilhaften Entwicklung bis zum Jahresende wieder wett machen.

- Unsere Fonds, welche wir mit unserem defensiven Risikomanagement Ansatz (RRI) verwalten, erzielten im Jahre 2021 ungenügende Resultate. Wir haben uns deshalb entschieden, diese Fonds im Rahmen eines benchmark-nahen Anlageansatzes zu verwalten. Der RRI-Ansatz steht unseren Kunden weiterhin in Form eines individuellen Mandates zur Verfügung.

In unserem Performance Update vom Oktober 2020 schrieben wir:

Zur Definition unserer Risikoregimes im Rahmen des Risk Regime Investing (RRI) verwenden wir unseren globalen Systemic Risk Index (Global SRI), der kapitalgewichtet aus den Risikoindikatoren für die USA, Europa und Asien-Pazifik zusammengesetzt wird. Die im zweiten Quartal eingesetzte Entspannung der Risikoverhältnisse hat sich im dritten Quartal fortgesetzt. Anfang September bildete sich der Global SRI soweit zurück, dass wir unsere RRI-Portfolios von einem Unter- in ein Gleichgewicht an Sachwerten (Aktien, Immobilien und Rohstoffen) überführt haben.

Die Umschichtung zu mehr Sachwerten hat im letzten Quartal des alten Jahres erfreuliche Resultate gezeigt. Sowohl Aktien und Immobilien als auch Rohstoffe haben deutliche Wertsteigerungen erfahren und zur guten Performance des PARtact Dynamic Strategy Funds beigetragen. Die kontinuierlich fallende Risikokonzentration unterstreicht die Attraktivität von Realwerten.

Den grössten Performancebeitrag lieferten im vierten Quartal in Franken abgesicherte Aktien aus Industrienationen. Das Absichern der meisten Fremdwährungsrisiken hat sich in diesem Quartal besonders ausgezahlt, verlor doch der Greenback als prominenteste Fremdwährung gegenüber dem Franken 3,8% an Wert. Wir erwarten, dass dieser Trend weiterhin zu beobachten sein wird und halten am erhöhten Anteil in unserer Heimatwährung fest.

Mitte Dezember haben wir die Rohstoffposition veräussert. Mehr als ein Drittel des Exposures stammte von nicht-erneuerbaren Energien, wie Rohöl, Heizöl oder Benzin. Das war mit unserem nachhaltigen Ansatz nicht mehr vereinbar. Wir haben diese Position durch einen in Franken abgesicherten Indexfonds auf Gold ersetzt, der die LBMA-Richtlinien für den verantwortungsvollen Goldhandel respektiert. In einem Negativzinsumfeld gekoppelt mit steigenden Inflationserwartungen dürfte Gold auch in Zukunft nicht an Glanz verlieren.

Quantitative Stock Selection (QSS)

Unsere QSS-Mandate haben sich nach dem ausserordentlich starken dritten Quartal 2020 stabil entwickelt. Beide Portfolios haben im vierten Quartal positive Renditen erzielt, wenn auch nicht ganz im selben Ausmass wie ihre Benchmarks. Unser Europa-Mandat hat von Oktober bis Dezember eine rasante Aufholjagd hingelegt und eine Rendite von 8,6% erzielt. Das Schweizer Pendant legte 2,8% zu und schloss das aussergewöhnliche Jahr 2020 positiv ab, was dem Europa-Mandat mit –0,94% nicht ganz gelang. Der MSCI Europe Index verlor über das Kalenderjahr hinweg gar 3,8%, und das PAReurope-Mandat übertraf seine Benchmark um 2,9%.

Im abgelaufenen Quartal fand eine bemerkenswerte Faktorrotation statt. Die Ankündigung von Pfizer und Biontech Anfang November, ihr Covid-19-Impfstoff habe eine Wirksamkeit von 90%, veranlasste die Investoren zur Neupositionierung. Dank dem nun absehbaren Ende der Coronakrise wurden Anleger mutiger und suchten das Risiko. Der lange gebeutelte Faktor «Value» erlebte eine Renaissance, während andere Bewertungsfaktoren wie «Low Risk» oder «Quality» massgeblich an Effektivität nachliessen.

Anfang November wechselte unser Konjunkturzyklusmodell von der Phase «Recovery» zu «Boom». Sämtliche im Modell verwendeten Vorlaufindikatoren haben sich seit letztem Sommer fortlaufend verbessert, was uns zu einer Neubewertung des Aktienuniversums und einer Umschichtung der QSS-Mandate bewog. In Boomphasen werden üblicherweise Aktien mit ausgeprägtem Momentum- und – der Zeitpunkt hätte nicht besser sein können – Value-Charakter stärker nachgefragt.

Im abgelaufenen Quartal zeigte sich die relative Stärke des QSS-Ansatzes im Vergleich zu anderen Faktoransätzen gleich mehrfach. Erstens können Einfaktormodelle starke Abweichungen zu ihren marktkapitalgewichteten Benchmarks aufweisen, da kein Faktor zu jeder Zeit eine stabile Überperformance liefert. Aus diesem Grund verwenden wir immer mehrere Faktorgruppen gleichzeitig. Zweitens sind sämtliche QSS-Mandate in Bezug auf Branchen, Länder und Währungen neutral zur Benchmark ausgerichtet. Somit wurde der im letzten Quartal insgesamt negative Faktoreffekt erfolgreich abgefedert. Und drittens verbesserte sich dank der dynamisch regelbasierten Übergewichtung des Value-Faktors die Performance zusätzlich.