PARtact Dynamic Strategy Fund

Performancetreiber Januar bis Dezember 2019 (in Franken):

- Aktien Schweiz: +30,59%

- Aktien Welt: +25,41%

- Immobilien Welt: +20,79%

- Aktien Schwellenländer: +16,33%

- Rohstoffe (Rohwarenindex CRB): +9,77%

- Obligationen Ausland: +4,14%

- Obligationen Schweiz: +3,05%

Positionierung im Jahr 2019:

- Unsere defensive Haltung zu Jahresbeginn ist im Februar einer weit offensiveren Positionierung gewichen.

- Unser Übergewicht an Sachwerten von Mitte März bis Mitte September 2019 hat sich gelohnt und lieferte regelmässige, positive Renditebeiträge.

- Ab Mitte September hielten wir eine neutrale Quote an Sachwerten.

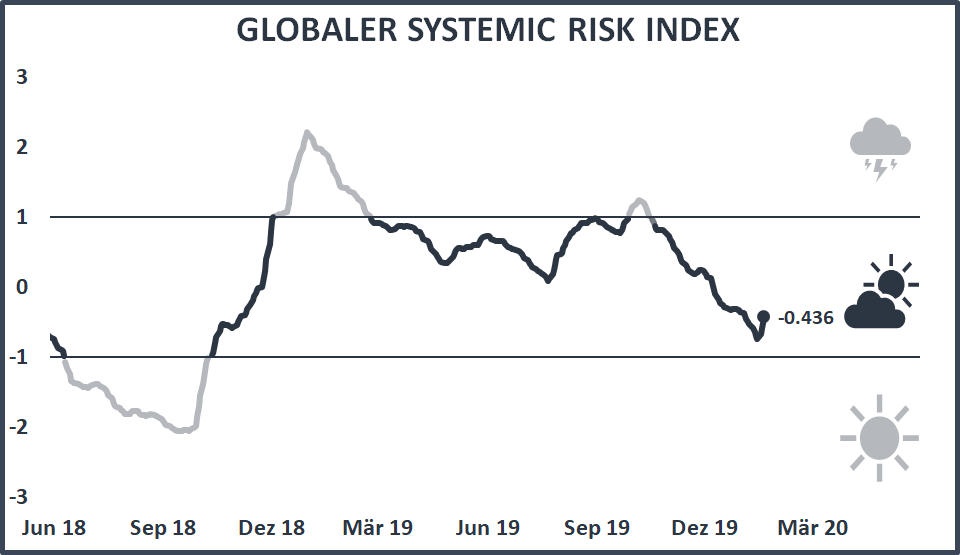

- Anfang Oktober 2019 zeigten unsere Risikoindikatoren äusserst unstabile Marktverhältnisse an, weshalb wir unsere Portfolios in den Schutzmodus setzten. Diese Vorsichtsmassnahme erfüllte den Zweck, einen drohenden «Tail Risk» abzufedern ohne «Upside» zu vergeben. Die systemischen Risiken und die Risikokonzentration entspannten sich nach wenigen Wochen deutlich.

- Ab Ende Oktober hielten wir in unseren Portfolios wieder eine neutrale Sachwertquote und konnten an den erneut steigenden Aktienmärkten partizipieren.

Positionierung erstes Quartal 2020:

- Zurzeit halten wir an dieser neutralen Positionierung fest.

- Unser globaler Risikoindikator (Global SRI) signalisiert eine Entspannung der Risikoverhältnisse.

Beurteilung der Signale:

Im Februar 2019 haben sich die Risikoverhältnisse deutlich verbessert, und wir haben unsere Portfolios von defensiv zu offensiv gewechselt. Zu Beginn des vierten Quartals 2019 rutschte der Systemic Risk Index (SRI) in die fragile Zone und sendete erstmals seit Ende 2018 Warnsignale. Glücklicherweise bildeten sich die Risiken relativ schnell wieder zurück, und der Index zeigte erneut neutrale Werte an. Seither haben sich die Risikoverhältnisse deutlich und kontinuierlich beruhigt, sodass wir näher an einer Erhöhung der Sachwertquote stehen als an einer Reduktion.

Interessant scheint uns die Divergenz zwischen den Regionen Europa und USA einerseits und Asien-Pazifik andererseits. Während sich die systemischen Risiken in Europa und den USA von einem neutralen Niveau aus leicht reduzieren, steigen sie in Asien-Pazifik von einem tiefen Niveau aus an.

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Dezember 2019:

Klassische gemischte Mandate

| Name | Rendite seit Lancierung | Annual. Rendite | 2019 | Lancierung |

|---|---|---|---|---|

| PARcore Moderate * | 44.03% | 4.67% | 12.36% | Jan 12 |

| PARcore Moderate Plus * | 24.00% | 2.73% | 14.39% | Nov 16 |

| PARcore Aggressive * | 68.24% | 6.51% | 14.79% | Okt 11 |

Aktienlösungen

| Name | Fokus | Rendite seit Lancierung | Annual. Rendite | 2019 | Währung | Lancierung |

|---|---|---|---|---|---|---|

| PARswiss Mandat ** | Multifaktor Aktien Schweiz | 33.53% | 7,50% | 24.79% | CHF | Jan 16 |

| PAReurope Mandat ** | Multifaktor Aktien Europa | 17.98% | 4.22% | 13.93% | CHF | Jan 16 |

| PARemerging Markets Equities Fund ** | Multifaktor Aktien Schwellenländer | 0.43% | 0.18% | 11.40% | USD | Sept 17 |

| PARglobal Small Cap Mandat ** | Multifaktor Kleinkapitalisierte Aktien Welt | 0.16% | 0.29% | 19.16% | USD | Juli 18 |

| PARworld Dynamic Equity Strategy Fund * | Taktische Über- & Untergewichtung Aktien Welt | 22,02% | 3,33% | 9,37% | CHF | Dez 13 |

Gemischte Portfolios – defensives Risikomanagement

| Name | Rendite seit Lancierung | Annual. Rendite | 2019 | Lancierung |

|---|---|---|---|---|

| PARtact Mandat * | 34,04% | 3,54% | 6,81% | Aug 11 |

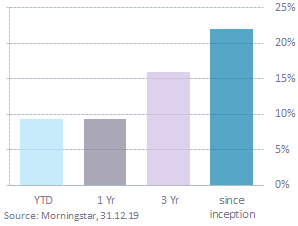

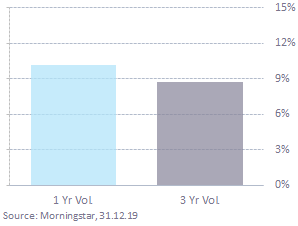

| PARtact Dynamic Strategy Fund * | 23.84% | 2,89% | 7,23% | Jul 12 |

| PARtact Pension Strategy Fund * | 15,53% | 2,11% | 6,79% | Feb 13 |

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Risk Regime Investing (RRI)

Das Jahr 2019 war ein fulminantes Anlagejahr, und alle Anlageklassen haben zum positiven Jahresergebnis beigetragen. Teilweise erzielten unsere Portfolios zweistellige Renditen (PARcore Strategien), obwohl wir zu Beginn des Jahres aufgrund unserer Indikatoren etwas zu vorsichtig agierten.

Nun stellt sich die Frage, wie es weitergeht:

Das Jahr 2020 hat gut begonnen. Die Gefahr eines deutlichen Rückschlags – und die Wahrscheinlichkeit eines «Tail Risk» – ist gering, allzu grosse Vorsicht ist zurzeit nicht notwendig. Es erstaunt, dass sich der Systemic Risk Index in den letzten Monaten trotz geopolitischer Unsicherheiten, Handelskrise, Klimadiskussion und Coronavirus weiter zurückgebildet hat und somit eine Beruhigung der Risikoverhältnisse signalisiert.

Den Blick für die nähere Zukunft zu schärfen und zu antizipieren, was als nächstes geschehen wird, ist in diesem Umfeld besonders wichtig. Emotionen als Gradmesser der Gegenwart sind dabei nicht verlässlich und können zu einem Verhalten animieren, das schmerzliche Folgen hat. Das zeigt das folgende Beispiel eindrücklich: Der Ausstieg eines Investors vor drei Jahren führte inzwischen zu Opportunitätsverlusten in der Höhe einer verpassten Performance von 50 Prozent. Je länger die Hausse dauert, desto schwieriger wird es für den Investor, seinen Fehler zu korrigieren.

Vorsichtsmassnahmen sind angebracht – und sie sollten in beide Richtungen umgesetzt werden. Ein verfrühter Ausstieg aus den Märkten sollte rechtzeitig durch einen Wiedereinstieg korrigiert werden können. Bei einem emotionalen Ausstieg ist dies aber nahezu ausgeschlossen, weil die Zuversicht selten rechtzeitig zurückkehrt. Ein regelbasierter Investitionsansatz schafft hier Abhilfe, da er emotionale Fehler vermeidet und auf Fakten basiert.

Quantitative Stock Selection (QSS)

Auch unsere QSS-Mandate haben sich 2019 mit durchwegs zweistelligen Renditen von ihrer besten Seite gezeigt – und dies unter Eingehen teilweise deutlich tieferer Risiken.

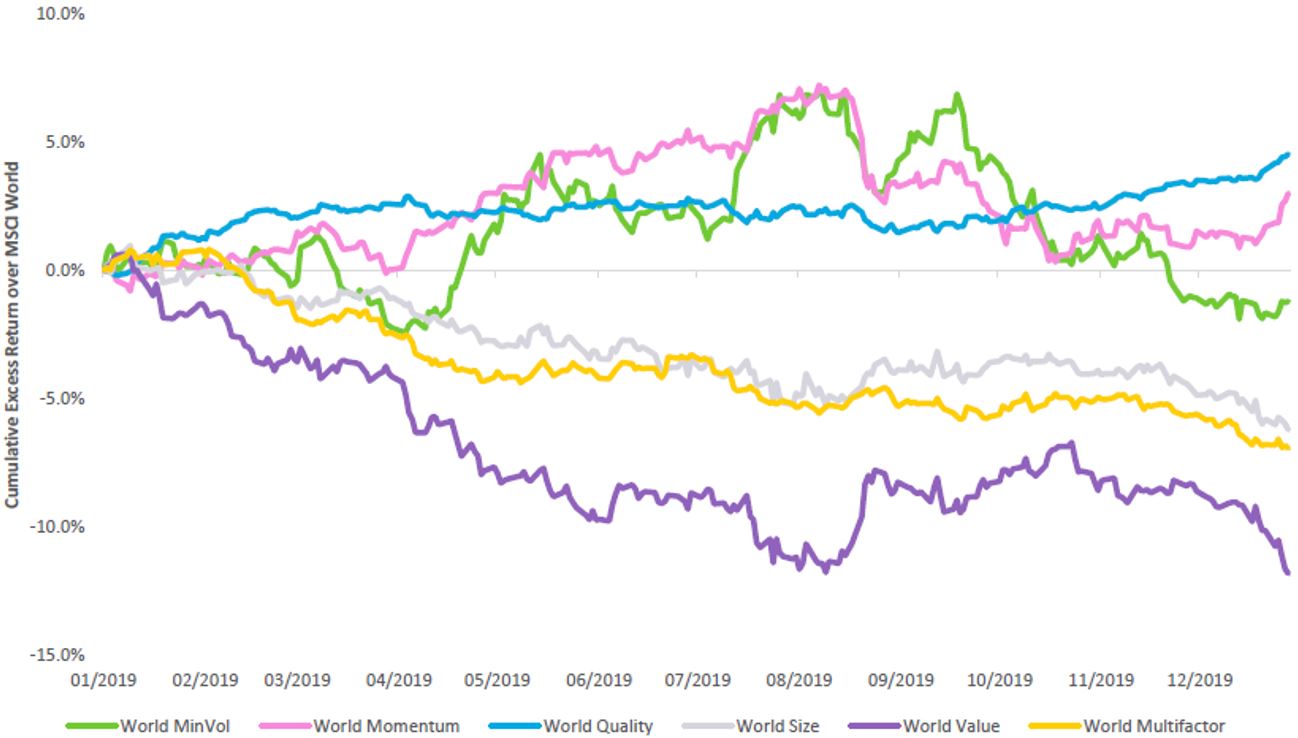

Die Verhältnisse an der Faktorenfront haben sich wieder normalisiert, die dramatischen Folgen des ersten Quartals – als Aktien mit niedrigem Risiko massenhaft verkauft und bereits teure Aktien zu noch höheren Preisen nachgefragt wurden – sind jedoch noch nicht ganz bereinigt. Dazu benötigt der Markt noch etwas Zeit und wir die nötige Geduld.

Trotz üblicherweise vorteilhaftem Diversifikationseffekt, hat sich das Jahr 2019 für ausgewogene Multi-Faktor-Strategien nicht gelohnt. Die Vorliebe der Investoren für Wachstumstitel, vor allem des Technologiebereichs, hat ihre Kapitalisierung überdurchschnittlich anwachsen lassen und auch dazu geführt, dass sich Werte mit tiefem Risiko – primär der Styles «Value», «Size» und «Low Risk» – relativ dazu nicht in Szene setzen konnten.

Wir sind überzeugt, dass der Mitte des Jahres beobachtete Erholungsprozess in den kommenden Monaten erneut an Schwung gewinnen und sich die Normalisierung fortsetzen wird. Für Neueinsteiger könnten die aktuellen Diskrepanzen eine gute Opportunität darstellen, denn die zurückgebliebenen Styles «Low Risk» und «Value» werden weiterhin gemieden und bergen erhebliches Erholungspotenzial. «Value» weist eine Underperformance von knapp 15 Prozent auf, was nicht nachhaltig ist – vor allem nicht in einer Marktphase, in der sich Rekordstände im Tagesrhythmus einstellen. Beim Stylefaktor «Quality» hat sich diese Erholung nach einer leichten Schwächephase Mitte des Jahres bereits in erfreulichem Ausmass materialisiert.

Günstige Aktien wurden hingegen gemieden und kamen zum Jahresende erneut unter deutlichen Abgabedruck. Das Window Dressing favorisiert bekanntlich die Gewinner der Vorperiode und lässt die Verlierer links liegen. So lassen sich die neuen «Lieblinge» der nächsten Periode ausmachen, was eine der Stärken des quantitativen Factor-Investing ist.

Quelle: iShares MSCI Faktorengruppen