Autor: Melina Scheuber

2022 ist ein Jahr für die Geschichtsbücher. Der Einmarsch der russischen Armee in die Ukraine, die ansteigende Inflation, heftige Zinsschritte und Rezessionsängste beschäftigten und verunsicherten die Investorinnen und Investoren während des ganzen Jahrs.

Auch wenn die Finanzmärkte sich im letzten Quartal wieder etwas beruhigten, schliesst 2022 als das schlechteste Börsenjahr seit der Finanzkrise 2008. Vor allem risikoaverse Anlegerinnen und Anleger mussten im letzten Jahr Verluste im ähnlichen Umfang hinnehmen wie risikofreudige Investierende.

Die PARSUMO-Strategien blieben von der negativen Marktentwicklung nicht verschont. Der Ausschluss der Rohstoffe in unseren nachhaltigen Strategien und die gleichzeitig explodierenden Öl- und Gaspreise im Jahr 2022 haben dazu geführt, dass unsere nachhaltigen Strategien gegenüber den traditionellen Strategien schlechter rentiert haben.

Erfreulich war die Performanceentwicklung in unserem Schweizer Aktienmandat. Obwohl auch dieses das Jahr negativ schloss, erzielte es im 2022 gegenüber seinem Benchmark eine relative Rendite von 0.83%.

PARstrategie nachhaltig 45 ESG Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber viertes Quartal 2022 (in Franken):

- Aktien Welt (währungsabgesichert): +6,64%

- Aktien Schweiz: +4,32%

- Kleinkapitalisierte Aktien Welt: +4,12%

- Aktien Welt: +3,18%

- Aktien Schwellenländer: +3,12%

- Immobilien Schweiz: +1,92%

- Immobilien Ausland: +1,04%

Performancehemmer viertes Quartal 2022 (in Franken):

- Rohstoffe: -1.69%

- Obligationen Fremdwährungen (währungsabgesichert): -1,17%

- Inflationsgeschütze Obligationen (währungsabgesichert): -1,11%

- Obligationen CHF: -0,52%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende September 2022:

Gemischte Mandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

PARSUMO Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aktienmandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact - verregneter Start ins neue Jahr

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden und Kundinnen ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde bzw. die Kundin die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

Wesentliche Punkte im 4. Quartal 2022:

- Im August haben wir die Sachwertquote unserer PARcore- und PARtact-Portfolios auf eine neutrale Position gegenüber Ihrer Benchmark zurückgestuft. Das bedeutet eine Reduktion der Allokation in „Aktien Schweiz“, „Aktien Welt“ teilweise währungsabgesichert, „Immobilien“ und „Rohstoffe“ zugunsten der Obligationen- und Cash Positionen. Seither ist unser Global Systemic Risk Index (Global SRI) weiterhin angestiegen und lag per Jahresende bei 0.657. Steigt der SRI auf ein Niveau von über +1, wäre ein Untergewicht an Sachwerten angezeigt.

- Weiterhin halten wir in allen Profilen Frankenobligationen mit einer kurzen Laufzeit bis zu fünf Jahren. Dieser Schutz gegen Zinsänderungsrisiken hat sich im letzten Quartal des Jahres erneut ausbezahlt. Gleichzeitig hatten wir die Obligationenquote bei unserem PARtact-Portfolio während des ganzen Jahrs untergewichtet. Durch die Kombination der beiden Punkte konnte das Portfolio gegenüber seiner Benchmark eine relative Rendite von 6.62% erzielen.

- Anlegerinnen und Anleger, die Nachhaltigkeitskriterien berücksichtigten wurden im 2022 leider nicht belohnt. Nachhaltigkeit vermochte fast bei sämtlichen Anlageklassen keinen zusätzlichen Performancebeitrag leisten. Über das Jahr zeigten sich nur die ausländischen kleinkapitalisierten Aktien und die Immobilien Inland mit einem positiven Beitrag von ihrer Sonnenseite. Nachdem Gold seinen Status als Inflationsabsicherung nicht wirklich bewies, zeigte es sich zumindest in den letzten drei Monaten des Jahres wieder von seiner Glanzseite und lieferte ein Renditeplus von 7.08% in den PARstrategie Portfolios.

Wir sind weiterhin überzeugt, dass die systematische Integration von Nachhaltigkeitskriterien in den Anlageprozess auch in Zukunft Früchte trägt und steigende ESG-Risiken abfedern wird. Interessierte Leserinnen und Leser finden hier eine Zusammenfassung unserer ESG-Strategie. Wie PARSUMO als Unternehmen mit Nachhaltigkeit umgeht, ist hier nachzulesen.

Aktienportfolios

QSS Mandate (Quantitative Stock Selection) erfreuen sich ab dem Bullenmarkt im letzten Quartal

Nach drei negativen Quartalen profitierten unsere Aktienmandate PARswiss und PAReurope zum Jahresabschluss vom «Risk-On»-Modus der Investorinnen und Investoren. Der Schweizer Aktienmarkt legte um 3.53% zu, der Vergleichsindex SPI gar um 4.32%.

Hauptreiber der Performance waren die im Portfolio prominent vertretenen Konsumgüterbranchen sowie die Telekommunikation und der Finanzsektor. Die relative Schwäche des PARswiss Mandats rührt hauptsächlich aus dem Industriesektor und der Technologiebranche.

Trotz dem Jahresergebnis von negativen 15.65% erfreuen wir uns ab der eingangs erwähnten positiven Relativrendite von 0.83% bei unserem Schweizer Mandat.

Das europäische Aktienmandat avancierte im vierten Quartal um 11.11% in Schweizerfranken gerechnet und konnte dadurch seinen Verlust des dritten Quartals (-8.81%) wieder wett machen. Performancetreiber waren der Gesundheits- und Konsumgütersektor. Nichtsdestotrotz schliesst auch unser europäisches Aktienmandat das Jahr negativ (-15.28%) und weist im Vergleich zum MSCI Europe (- 13.75%) ein schlechteres Resultat auf.

Über 2 Jahre, 3 Jahre und 5 Jahre liegt unser Europamandat aber nach wie vor klar vor seiner Benchmark und verzeichnet somit hervorragende Resultate.

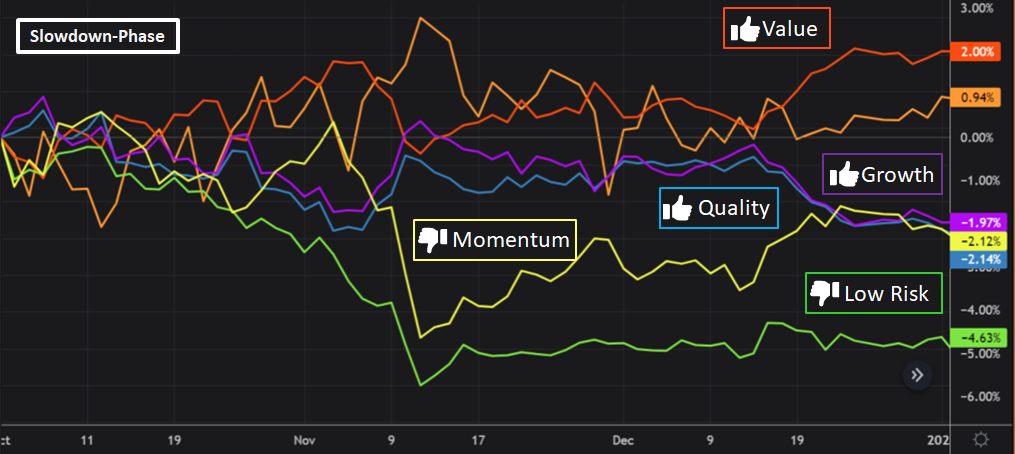

Konjunktur nach wie vor im Slowdown-Zyklus

Seit April 2022 befinden wir uns im Konjunkturzyklus Slowdown. In unseren QSS Portfolios bevorzugen wir seither Aktien mit tieferer Schwankungsbreite («Low Risk») und «Momentum», halten ein Gleichgewicht bei der Faktorgruppe «Value» und untergewichten Wachstums- und Qualitätsaktien.

Unsere Aktienmandate werden nach dem Ansatz QSS (Quantitative Stock Selection) regelbasiert und aktiv bewirtschaftet. Eine Portfolioanpassung erfolgt bei einem Wechsel des Konjunkturzyklus, mindestens aber auf halbjährlicher Basis. Im Oktober haben wir deshalb eine Neubeurteilung der Titelauswahl vorgenommen und unsere Mandate entsprechend angepasst.

Die Faktoreffektivität im europäischen Aktienmandat zeigte sich im vierten Quartal von einer etwas besseren Seite. Anders als im Vorquartal leistete das Übergewicht an klein- und mittelkapitalisierten Aktien einen positiven Beitrag zur Performanceentwicklung. Leider wurde dieser durch das Übergewicht in Momentum und Low Risk wieder aufgelöst.

Wir sehen nach wie vor keinen Konjunkturzykluswechsel von der gegenwärtigen Slowdown Phase zu einem Rezessionsumfeld in den Zahlen bestätigt. Bei einer Akzentuierung dieser Entwicklung würden wir die QSS-Portfolios jedoch auf stürmischere Zeiten ausrichten.