Autor: Simeon Belopitov

2021 war ein sehr erfolgreiches Jahr für sämtliche PARSUMO Strategien. Dank der sich weiterhin akzentuierenden Asset Price Inflation konnten sich risikofreudigere Anglerinnen und Anleger mit aggressiv ausgerichteten Portfolios über zweistellige Prozentzuwächse freuen. So erzielte unsere europäische Aktienstrategie eine äusserst erfreuliche Rendite von 26,9% in Schweizer Franken gerechnet und lag damit deutlich über dem Vergleichsindex.

Unser Multi-Asset-Class-Flagship PARstrategie nachhaltig 45 ESG Fonds, geeignet für Investorinnen und Investoren mit einem ausgewogenen Risikoprofil, schloss das Jahr mit einer beeindruckenden Rendite von 11,1% ab. Damit liegt die nachhaltige Strategie auf Platz eins in seiner Vergleichsgruppe, was uns ausserordentlich freut.

PARstrategie nachhaltig 45 ESG Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Performancetreiber viertes Quartal 2021 (in Franken):

- Aktien Schweiz: +9,3%

- Aktien Welt (währungsabgesichert): +8,4%

- Aktien Welt: +6,5%

- Gold (währungsabgesichert): +3,3%

- Inflationsgeschützte Obligationen (währungsabgesichert): +3,0%

- Kleinkapitalisierte Aktien Welt: +0,9%

Performancehemmer viertes Quartal 2021 (in Franken):

- Aktien Schwellenländer: -4,3%

- Immobilien Schweiz: -0,5%

- Obligationen Fremdwährungen (währungsabgesichert): -0,4%

- Obligationen CHF: -0,3%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende Dezember 2021:

Gemischte Mandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

PARSUMO Fonds

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Aktienmandate

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact - auf den richtigen Mix kommt es an

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie-Portfolios werden grösstenteils passiv abgebildet und halten an den Zielgewichten der Anlageklassen fest. Die Portfoliopositionen der von unseren Kunden und Kundinnen ausgewählten Strategie erfahren lediglich von Marktentwicklungen verursachte, leichte Verschiebungen und werden vom Portfoliomanagement von PARSUMO regelmässig wieder auf die Zielquoten zurückgeführt (Rebalancing).

Bei den PARcore-Portfolios definiert der Kunde bzw. die Kundin die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet.

Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

Wesentliche Punkte im 4. Quartal 2021:

- Das Festhalten an der Übergewichtung von Sachwerten hat sich gelohnt. Dank der aggressiveren Positionierung erzielte das PARtact-Portfolio eine Rendite von 5,6% und lag somit 2,1% über der Benchmark. Den grössten Alpha-Beitrag leisteten das signifikante Übergewicht an Schweizer Aktien und das bedeutende Untergewicht an in- und ausländischen Obligationen. Unser Global Systemic Risk Index (Global SRI) signalisiert nach wie vor tiefe Risiken für die globalen Aktienmärkte. Unsere PARcore- und PARtact-Portfolios weisen deshalb weiterhin eine erhöhte Sachwertquote auf.

- Im Gegensatz zum dritten Quartal hat der hohe Schweizer-Franken-Anteil in unseren PARstrategie Portfolios eine Mehrperformance erzielt. Alle Hauptwährungen haben sich gegenüber unserer Landeswährung abgewertet, der Yen gar um mehr als 5%.

- Der Goldpreis kehrte teilweise wieder zu seinem früheren Glanz zurück und lieferte ein Renditeplus von 3,3% in den PARstrategie Portfolios. Während die Aussicht steigender Zinsen die relative Attraktivität von Gold vermindert, bewies das Edelmetall insbesondere im November seinen Status als Inflationsabsicherung.

- Wiederum leistete die Berücksichtigung von Nachhaltigkeit insgesamt einen zusätzlichen Performancebeitrag. Der ETF auf den MSCI World ESG Leaders Index, der mittel- und grosskapitalisierte, nachhaltige Aktien aus Industrienationen vereint, hat um 1,2% besser rentiert als der konventionelle MSCI World Index. Gleiches galt für kleinkapitalisierte Aktien. Der in den PARtact- und PARcore-Portfolios eingesetzte ETF auf einen breiten Rohstoffkorb, der aus Nachhaltigkeitsgründen Öl und Gas ausschliesst, hat ein deutlich besseres Resultat als noch im 3. Quartal erzielt. Die Volatilität ist zudem massgeblich tiefer aufgrund des Wegfallens der stark schwankenden Energiepreise (siehe Abbildung 1).

Die Berücksichtigung von Nachhaltigkeitskriterien hat sich letztes Jahr für unsere Investoren gelohnt. Wir sind überzeugt, dass die systematische Integration in den Anlageprozess auch in Zukunft Früchte tragen und steigende ESG-Risiken abfedern wird. Interessierte Leserinnen und Leser finden hier eine Zusammenfassung unserer ESG-Strategie. Wie PARSUMO als Unternehmen mit Nachhaltigkeit umgeht, ist hier nachzulesen.

Aktienportfolios

Fulminanter Jahresabschluss der QSS Mandate (Quantitative Stock Selection)

2021 war für unsere Aktienmandate nach dem Ansatz QSS (Quantitative Stock Selection) höchst erfolgreich mit Renditen von über 20%. Sowohl das PARswiss - als auch das PAReurope – Mandat haben ihre Vergleichsindizes übertroffen, teils deutlich.

Nach einem verhaltenen dritten Quartal trumpften die Aktienportfolios dank des «Risk-On»-Modus der Investoren mit einem fulminanten Jahresabschluss auf.

Der Schweizer Aktienmarkt avancierte um 8,2%. Der Vergleichsindex SPI legte gar um 9,3% zu. Hauptreiber der starken Performance waren die defensiven und im Portfolio prominent vertretenen Pharma- und Konsumgüterbranchen. Die relative Schwäche des PARswiss Mandats rührt hauptsächlich von der Untergewichtung des Luxusgüterkonzerns «Richemont» her, dessen Aktie sagenhafte 41% zulegte. Unsere Faktoranalyse ergab, dass der Titel unterdurchschnittliche Wachstumswerte gekoppelt mit erhöhten Volatilitätskennzahlen aufwies.

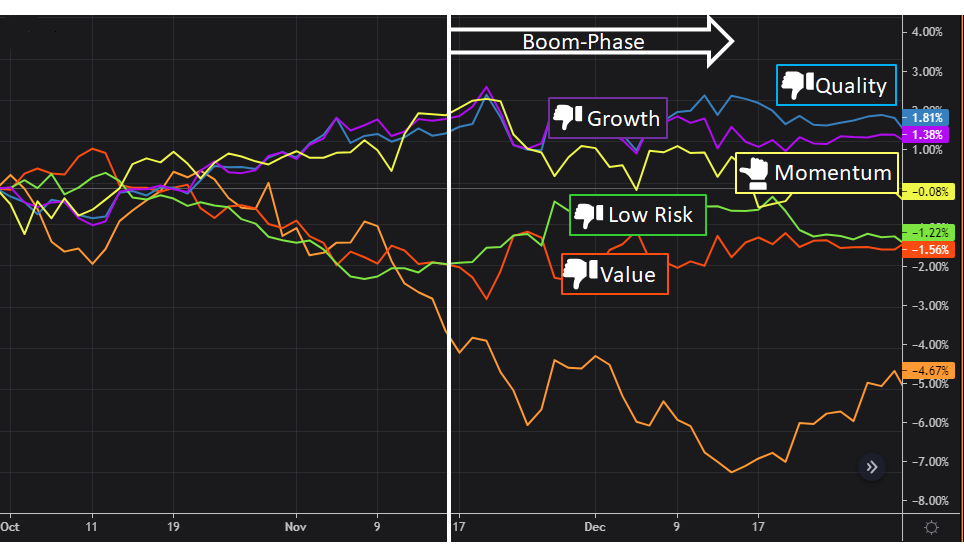

Grundsätzlich war die Faktoreffektivität während des vierten Quartals nicht bzw. ungenügend gegeben. In der Schweiz vermochte keine Faktorgruppe nennenswerte Performancebeiträge zu generieren. In Europa hielten sich lediglich die Styles «Quality» und «Growth» wacker.

Das europäische Aktienmandat avancierte um 9,3% in Euro gerechnet. Der MSCI Europe Index kletterte um 7,7%. Neben der besseren Faktorqualität hat die erfolgreiche Titelselektion insbesondere in Deutschland und Frankreich zum guten Abschneiden beigetragen.

Das Potenzial für ein Europa-Engagement ist noch nicht ausgeschöpft. Louis-Vincent Gave, Mitgründer des Research-Hauses «Gavekal», hat den gegenwärtigen Inflationsschub akkurat vorausgesagt und analysiert im jüngsten «the market» Interview, dass die FED-Politik den allgemein hoch-bewerteten US-Aktienmarkt treffen und eine Rotation nach Europa auslösen könnte.

Wechsel der Konjunkturphase

Mitte November zeigte das von uns verfolgte Konjunkturzyklusmodell für die Wirtschaftsregion Europa eine Rückkehr zur Boom-Phase an, die bis in den letzten Sommer angedauert hat und von einer Slowdown-Phase kurzzeitig unterbrochen wurde. Das erwartete beschleunigte Wirtschaftswachstum wurde hauptsächlich durch eine abermals anziehende Inflation der Erzeugerpreise und steigende Obligationenrenditen signalisiert. Infolgedessen haben wir die QSS-Portfolios regelbasiert an die veränderten Gegebenheiten angepasst.

Wie eingangs erwähnt lässt die Faktoreffektivität zu wünschen übrig. Value-Investoren mussten sich abermals mit unterdurchschnittlichen Renditen begnügen. Wir erwarten aber, dass eine Value-Renaissance überfällig ist. Zudem dürften Aktien mit besonders vorteilhaften Momentum-Eigenschaften und guten Analysteneinschätzungen in der ersten Jahreshälfte das Feld anführen.