Autor: Simeon Belopitov

PARtact Dynamic Strategy Fund

Performancetreiber erstes Quartal 2021 (in Franken):

- Immobilien Welt: +14,7%

- Aktien Welt: +12,6%

- Aktien Schweiz: +5,1%

- Aktien Welt (währungsabgesichert): +7,2%

- Immobilien Schweiz: +2,9%

Performancehemmer erstes Quartal 2021 (in Franken):

- Inflationsgeschützte Obligationen (währungsabgesichert): –3,5%

- Obligationen Ausland (währungsabgesichert): –3,0%

- Gold: –10,8%

Performanceübersicht

Die detaillierten Resultate unserer Fonds und Mandate bis Ende März 2021:

Gemischte Mandate

| Name | Rendite seit Lancierung | Annual. Rendite | 2021 YTD | Lancierung |

|---|---|---|---|---|

| PARtact * | 36.65% | 3.28% | 3.98% | Aug 2011 |

| PARcore Moderate * | 53.91% | 4.77% | 5.54% | Januar 2012 |

| PARcore Moderate Plus * | 33.74% | 6.80% | 6.84% | November 2016 |

| PARcore Aggressive * | 83.33% | 6.59% | 7.41% | Oktober 2011 |

PARSUMO Fonds

| Name | Rendite seit Lancierung | Annual. Rendite | 2021 YTD | Lancierung |

|---|---|---|---|---|

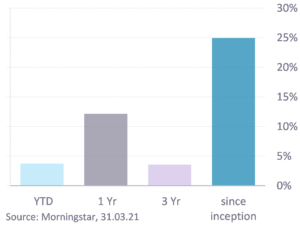

| PARtact Dynamic Strategy Fund * | 24.95% | 2.58% | 3.76% | Juli 2012 |

| PARpension Fund 25 * | 3.00% | 5.20% | 0.99% | September 2020 |

Aktienmandate

| Name | Fokus | Rendite seit Start Track Record | Annual. Rendite | 2021 YTD | Währung | Start Track Record |

|---|---|---|---|---|---|---|

| PARswiss Mandat ** | Multifaktor Aktien Schweiz | 12.29% | 5.97% | 6.00% | CHF | Oktober 2019 |

| PAReurope Mandat ** | Multifaktor Aktien Europa | 39.41% | 7.25% | 11.25% | CHF | Januar 2017 |

| * Umsetzung mit ETF und Indexfonds | ** Umsetzung mit Direktanlagen |

Gemischte Portfolios

PARstrategie, PARcore, PARtact

Wir verwalten unsere gemischten Portfolios nach drei Ansätzen: Die PARstrategie – Portfolios werden grösstenteils passiv abgebildet und halten am Zielgewicht der Anlageklassen fest. Bei den PARcore-Portfolios definiert der Kunde die Strategie; die Anlageklassen werden jedoch gemäss unserem RRI-Ansatz (Risk Regime Investing) moderat über- oder untergewichtet. Am ausgeprägtesten ist die taktische Komponente in den PARtact-Portfolios, die ebenfalls anhand unseres RRI-Ansatzes verwaltet werden. In diesen Portfolios skalieren wir die Anlageklassen den Risikoverhältnissen entsprechend. Somit können wir von steigenden Börsenkursen überdurchschnittlich profitieren und bei Sturm in den Schutzmodus gehen.

- Sachwerte wie Aktien und Immobilien zählten in all unseren gemischten Portfolios auch im ersten Quartal 2021 zu den Gewinnern. Den grössten Performancebeitrag lieferten kleinkapitalisierte Aktien und Immobilienanlagen aus den weltweiten Industrienationen; die Vorteile einer globalen Diversifikation zeigten sich deutlich.

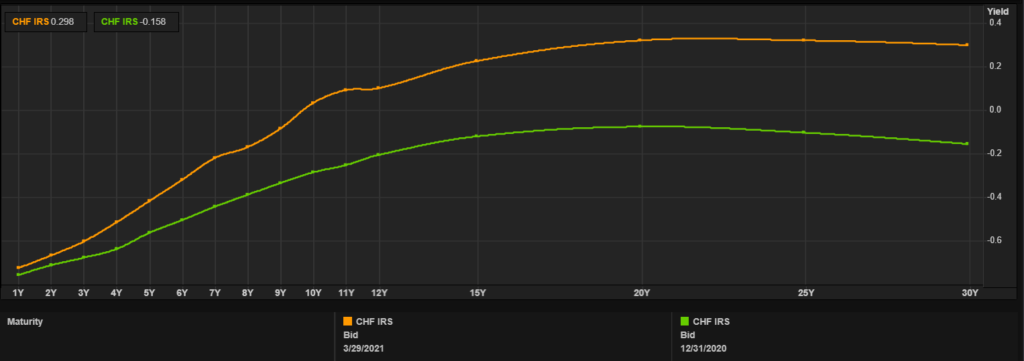

- Weiterhin halten wir in allen Profilen Frankenobligationen mit einer kurzen Laufzeit bis zu fünf Jahren. Dieser Schutz gegen Zinsänderungsrisiken hat sich im letzten Quartal ausbezahlt. Der breite Swiss Bond Index, der Obligationen mit Anlagequalität und allen Laufzeiten enthält, hat wegen der markant steileren Zinskurve 1,20% eingebüsst. Obligationen mit kurzen Laufzeiten haben hingegen sogar ein kleines Plus von 0,06% erzielt.

- Da unser Global Systemic Risk Index (GSRI) fallende Werte und somit sinkende Risiken auswies, haben wir Mitte März in unseren PARcore- und PARtact-Portfolios die Sachwertquote erhöht. Wir haben die Positionen in Aktien Schweiz, Aktien Welt und Immobilien zulasten von Obligationen ausgebaut. Zugleich haben wir den Anteil an Fremdwährungen moderat erhöht. Die Portfolios sind in Erwartung weiter steigender Sachwertkurse positioniert.

In unserem Performance Update vom Januar schrieben wir:

Sowohl Aktien und Immobilien als auch Rohstoffe haben deutliche Wertsteigerungen erfahren und zur guten Performance des PARtact Dynamic Strategy Funds beigetragen. Die kontinuierlich fallende Risikokonzentration unterstreicht die Attraktivität von Realwerten.

Unsere gemischten Portfolios haben wegen ihrer relativ hohen Sachwertquoten auch von Januar bis März sehr erfreuliche Resultate erzielt. Die Repositionierung der RRI-Portfolios Mitte März hin zu mehr Sachwerten und weniger Obligationen bzw. Liquidität war ein zusätzlicher Performancetreiber.

Alle gemischten Portfolios haben das erste Quartal mit einem Plus abgeschlossen. Wenig überraschend hat das offensive Mandat PARcore Aggressive mit einer Aktienquote von zurzeit 74% das beste Resultat erzielt und eine Rendite von 7,4% erwirtschaftet. Aber auch das vergleichsweise konservative PARtact-BVG-Portfolio erfreute risikoscheuere Kunden mit einem Plus von 2,7%.

Die PARstrategie-Portfolios konnten dank dem Exposure in Schwellenlandaktien und Titeln kleinkapitalisierter Unternehmen aus den Industrienationen ebenfalls ansehnliche Avancen vorweisen. Bei beiden Engagements sind die Währungsrisiken nicht abgesichert und haben deshalb zusätzlich von der relativen Stärke nahezu aller Fremdwährungen gegenüber dem Franken profitiert.

Ein Wermutstropfen ist die aktuelle Goldschwäche. Auf Portfolioebene ist dieser negative Effekt wegen des relativ geringen Gewichts von Gold jedoch überschaubar. Einerseits betrachten wir unsere Goldposition als Versicherungsprämie, sollten die Märkte zu «risk off» wechseln. Andererseits ist einer der Hauptkritikpunkte gegenüber Gold – nämlich dass es keine Zinsen abwirft –, im Negativzinsumfeld für die absehbare Zukunft nicht relevant.

Aktienportfolios

Quantitative Stock Selection (QSS)

Unsere QSS-Aktienmandate haben sich im ersten Quartal 2021 sehr gut entwickelt. Angefeuert durch die weltweiten Impfprogramme, die dadurch erwartete Wirtschaftserholung und das 1,9 Billionen Dollar schwere US-Konjunkturpaket, standen Aktien weltweit in der Gunst der Investoren. Das Europa-Mandat zeigte eine Performance von 8,8% (in Euro); das PARswiss-Mandat legte 6,0% zu.

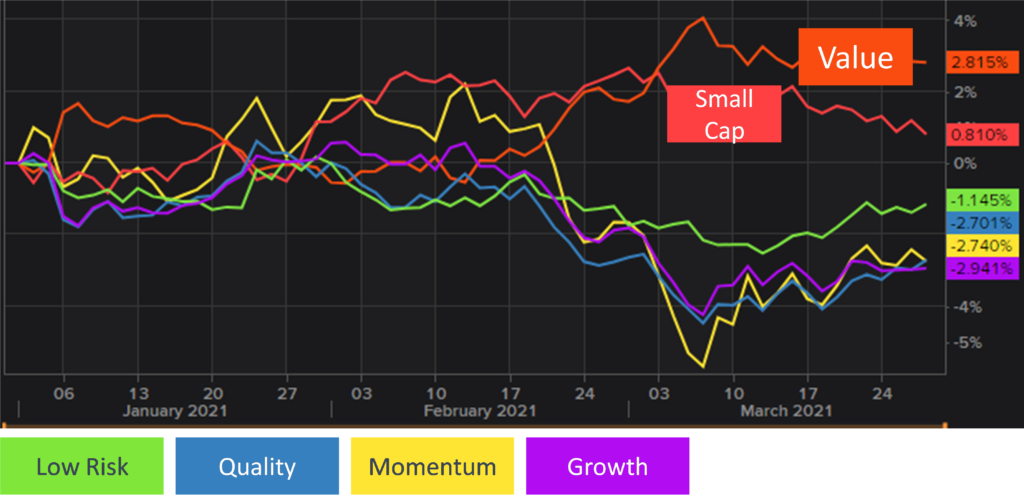

Auch den Vergleich zu ihren Benchmarks müssen die QSS-Mandate nicht scheuen, obwohl die Faktoreffektivität in den Styles Low Risk, Quality, Momentum und Growth nicht zu überzeugen vermochte. Eine Ausnahme bildeten europäische Titel mit Value-Charakter. Dank dem QSS-Mechanismus hat diese Faktorgruppe seit November 2020 einen deutlichen Einfluss auf die Aktienauswahl. Des Weiteren haben Aktien kleinkapitalisierter Unternehmen im aktuellen Umfeld mit einer Performance von 16,7% besser abgeschnitten als Large und Mid Caps, die Avancen von 12,6% zeigten. Der MSCI Europe Investable Market Index, der als Basisuniversum unserer Europa-Aktienselektion dient, bildet auch das Segment kleinerer Firmen ab – und somit sind auch in unserem PAReurope-Mandat Small Caps vertreten.

Wir führen unsere QSS-Mandate aktiv mit dem Ziel einer Outperformance. Sie unterscheiden sich deshalb bewusst von ihrer Benchmark. Neben den Abweichungen aufgrund der Faktoren tragen auch die spezifischen Titelrisiken der sich im Portfolio befindenden Einzelpositionen zum aktiven Risiko gegenüber der Benchmark bei.

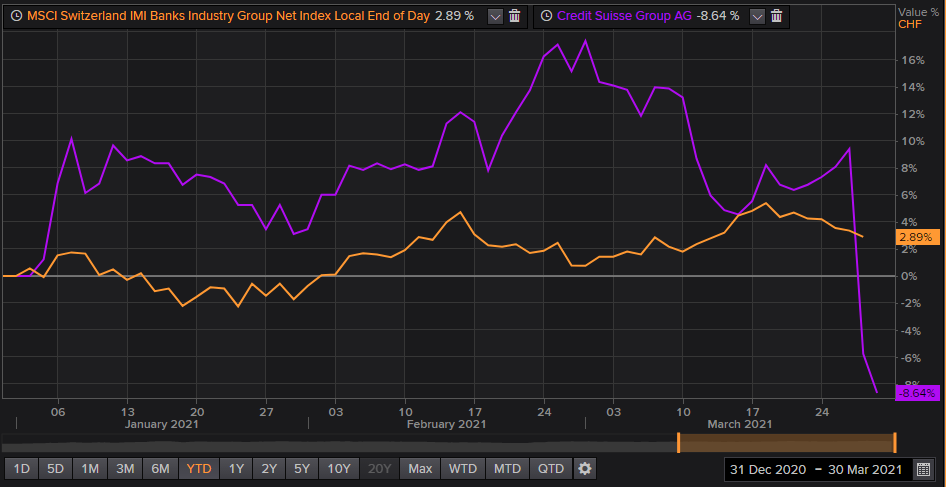

Ein medial sehr präsentes Beispiel für das titelspezifische Risiko liefert derzeit Credit Suisse. Jüngst setzten York Capital Management, Greensill Capital und Archegos Capital dem Aktienkurs der Bank arg zu (vgl. NZZ-Artikel). Unsere QSS-Mandate wurden von diesen heftigen Kursturbulenzen verschont, da wir Credit Suisse wegen der tiefen Faktorbewertungen nicht in unsere Portfolios aufgenommen haben.

Dank der vorteilhaften Aktienauswahl und den beschrieben Faktoreffekten haben die QSS-Mandate das erste Quartal 2021 mit einem Alpha zwischen +0,4% und +0,8% abgeschlossen.