Autor: Lucas Widmer

Nach dem sehr guten 2021 geht das Anlagejahr 2022 als eines der Schlechtesten in die Bücher ein. Dieser negativen Entwicklung konnten sich auch die meisten Pensionskassen nicht entziehen. Wir zeigen auch dieses Jahr auf, welche Pensionskasse wieviel Zins auf ihrem Alterskapital auszahlt.

Performanceentwicklung der Vorsorgeeinrichtungen

Gemäss Pensionskassen Monitor[1] wird die durchschnittliche Gesamtrendite der Schweizer Vorsorgeeinrichtungen im Jahr 2022 auf -10,8% geschätzt. Gleichzeitig hat der Bundesrat die Vorgabe für die Mindestverzinsung bei einem Prozent belassen. Diese Faktoren belasten die finanzielle Situation der Pensionskassen. Betrug der durchschnittliche Deckungsgrad Anfang des Jahres noch satte 122%, sank dieser bis Ende Dezember 2022 auf 105,6%. Die eine oder andere Sammelstiftung befand sich zum Jahresende sogar in einer Unterdeckung.

Für die Festlegung der Verzinsung ringt dies deshalb den Vorsorgeeinrichtungen einen Balanceakt ab, bei welchem ein Kompromiss zwischen einer höheren Verzinsung und einem komfortableren Deckungsgrad gefunden werden muss.

Verzinsung der Altersguthaben

Die nachstehende Aufstellung bildet die unterschiedlichen Verzinsungssätze der grössten Sammelstiftungen ab:

Die Auswertung zeigt, dass das Gefälle zwischen der höchsten und der tiefsten Verzinsung im Vergleich zum letzten Jahr kleiner geworden ist (lesen Sie hier unseren Verzinsungsvergleich 2021). Die Tabellenführer Spida und Vita legen den Zinssatz grundsätzlich im Voraus fest und spüren daher erst jetzt den positiven Effekt des hervorragenden Jahres 2021.

Selbst wenn man diese beiden Sammelstiftungen ausklammert, liegt das Verhältnis von der tiefsten Verzinsung (PAX) zur höchsten (ASGA) bei einem Faktor von über 5. Ein Bild, das sich bereits seit längerer Zeit abzeichnet, bestätigt sich auch im Jahr 2022. So ist die durchschnittliche Verzinsung der sogenannten teilautonomen Pensionskassen mit 1,8% rund drei Mal so hoch wie diejenige der Vollversicherungsmodelle mit 0,6% (lesen Sie über die Alternativen zur Vollversicherung).

Dass die Vorsorgeeinrichtung mit der höchsten Verzinsung gleichzeitig auch den niedrigsten Deckungsgrad oder die unsicherste finanzielle Situation aufweist, erweist sich als Trugschluss. Vielmehr verhält es sich so, dass die stabil aufgestellten Sammelstiftungen auch bei der Verzinsung grosszügiger sein konnten. So weist die ASGA Pensionskasse trotz der vergleichsweisen hohen Verzinsung einen Deckungsgrad per 30.11.22 von über 112% auf und liegt damit deutlich über dem Durchschnitt. Sammelstiftungen, die in den Vorjahren gut gewirtschaftet und auch ihre Kennzahlen erfolgreich verbessert haben, können auch im Ausnahmejahr 2022 ihren Versicherten Erträge über dem vom Bundesrat festgelegten Mindestzins von 1% gutschreiben.

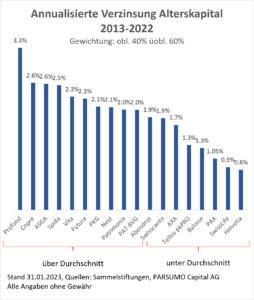

Verzinsung der Altersguthaben im 10-Jahres-Vergleich

Auch über einen längeren Zeitraum betrachtet fällt die Verzinsung unter den grössten Sammelstiftungen sehr unterschiedlich aus:

Der Durchschnittswert liegt bei einer Verzinsung von 1,93% pro Jahr, während wie im Einjahresvergleich der Unterschied zwischen dem höchsten Wert (Profond, 3,3% pro Jahr) und dem tiefsten (Helvetia, 0,8% pro Jahr) frappant ist.

Ein kleines Rechenbeispiel veranschaulicht, wie sich diese vermeintlich kleine Differenz über einen Zeitraum von 10 Jahren niederschlägt: ein Mitarbeitender mit CHF 500’000 Altersguthaben im Jahr 2013 hätte heute CHF 692’150 auf dem Pensionskassenkonto, wenn er bei Profond versichert gewesen wäre, während es bei Helvetia nur CHF 542’770 wären. Ein Unterschied von CHF 149’380, bei gleichem «Einsatz»!

Prüfen Sie die vorhandenen Alternativen

Arbeitgebende und Versicherte, die in den letzten Jahren eine unterdurchschnittliche Verzinsung erhalten haben, sollten sich Gedanken über einen Wechsel der Pensionskassen machen.

Firmen ab 50 Mitarbeitenden können anhand des PARSUMO PK Fit Check sehr einfach identifizieren lassen, wie die eigene Pensionskassenlösung im schweizweiten Vergleich dasteht und welche Optionen für Verbesserungen sich bieten. Dafür stützen wir uns nicht nur auf die Verzinsung, sondern auf viele verschiedene Kennzahlen. Es ist wichtig, die Analyse während der ersten Jahreshälfte durchzuführen, um eine Entscheidung vor Ablauf der branchenüblichen Kündigungsfrist von sechs Monaten auf Ende Jahr (also per 30. Juni des jeweiligen Jahres) fällen zu können.

Wir freuen uns auf Ihre Kontaktaufnahme.

[1] Vgl. Pensionskassen-Monitor Swisscanto Vorsorge AG, S. 4, per 31.12.2022