Autor: Lucas Widmer

Nachdem die weltweiten Aktienmärkte bereits im Jahr 2019 sehr hohe Renditen verzeichneten und sogar im Jahr der Pandemie Gewinne erzielten, zeichnet sich auch dieses Jahr eine gute Performance an den Finanzmärkten ab. Trotzdem profitieren Versicherte in der 2. Säule nur zu einem Teil von diesen Gewinnen.

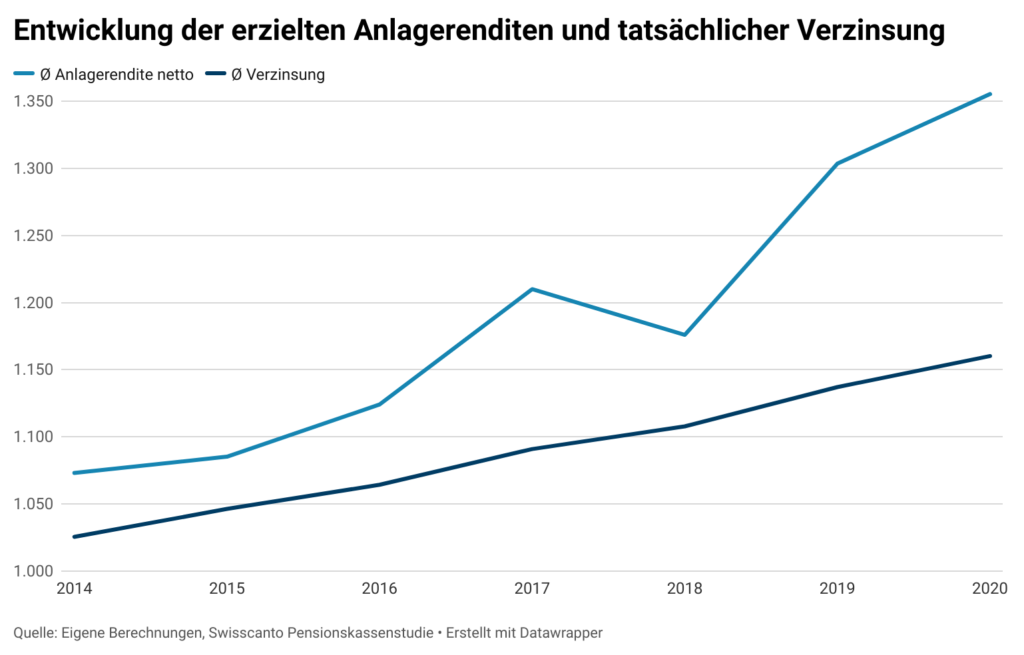

Versicherte erhalten nur 44% der erzielten Rendite

Eine Auswertung der Performance der vergangenen sieben Jahre zeigt die Differenz der durchschnittlich erwirtschafteten Netto-Rendite zur effektiven Verzinsung von Altersguthaben der Versicherten auf. Während sich das angelegte Pensionskassenvermögen innerhalb des Zeitraumes um rund 37% steigerte, erfuhren die Versicherten tatsächlich eine Wertsteigerung von «nur» rund 16%. Die daraus resultierende sogenannte Verzinsungsquote entspricht mit rund 44% weniger als der Hälfte des erzielten Ertrags.

Ein Blick in die Jahresrechnungen der Pensionskassen gibt Aufschluss über den Verbleib des Grossteils (rund 56%) der Rendite. Dieser wird einerseits für die Stärkung des Deckungsgrads bzw. Bildung von Wertschwankungsreserven benutzt. Andererseits fallen nach wie vor Umverteilungskosten in der Höhe von mehreren Milliarden jährlich an. Insbesondere bei Sammeleinrichtungen im Wettbewerb fallen Kosten für das Wachstum an, welche ebenfalls zum Teil aus der generierten Rendite bezahlt werden.

Wird der Spielraum für Verzinsung zukünftig genutzt?

Als Folge der gut laufenden Finanzmärkte der letzten Jahre befinden sich die Deckungsgrade der Schweizer Pensionskassen auf einem 10-Jahres-Höchststand, wie die diesjährige Swisscanto Pensionskassenstudie zeigt. Auch ein Blick auf die Wertschwankungsreserven offenbart ein positives Bild: rund sieben von zehn Vorsorgeeinrichtungen haben diesen Posten zu mindestens 75% gefüllt. Insgesamt sind die Pensionskassen gegen zukünftige Schwankungen an den Finanzmärkten gut gewappnet. Aus diesem Grund können Versicherte für die kommenden Jahre eigentlich mit einer höheren Verzinsungsquote rechnen – zusätzliche Erträge, die sie in Anbetracht der stetig sinkenden Rentenumwandlungssätze gut gebrauchen können.

Alternative Vorsorgelösungen mit vollem Renditepotenzial

Gutverdienenden Personen mit Lohnbestandteilen über CHF 129’060 (Stand 2021) bietet sich die Möglichkeit eines 1e-Vorsorgeplans, welcher ein höheres Mass an Flexibilität und Eigenverantwortung eröffnet. In diesem Modell wählen die Versicherten die eigene Anlagestrategie und steuern somit, wie ihr Vorsorgevermögen angelegt wird. Da 1e-Vorsorgepläne keine Rentenoption aufweisen, fallen die Kosten der Umverteilung weg und die volle Anlagerendite wird den Versicherten gutgeschrieben. Bereits mit dem Risikoprofil einer Schweizer Pensionskasse hätte man so das Vorsorgekapital in den letzten Jahren erheblich steigern können.

Weitere Informationen zu 1e-Vorsorgeplänen finden Sie hier.