Autor: Lucas Widmer

Ab sofort sind Sammelstiftungen in ihrer Verzinsungspolitik deutlich eingeschränkter als zuvor. Erfahren Sie hier die Hintergründe dazu und wie sich das auf Ihre Pensionskasse auswirkt.

Am 25. September 2023 trat in der Schweizer Pensionskassenlandschaft eine bedeutende Veränderung in Kraft, welche die sogenannten Sammel- und Gemeinschaftseinrichtungen (SGE) im Wettbewerb in der Verzinsung der Alterskapitalien deutlich einschränkt. Veröffentlicht durch die Oberaufsichtskommission Berufliche Vorsorge (OAK BV) zielt die neue Regelung darauf ab, die finanzielle Stabilität und Nachhaltigkeit der Pensionskassen zu stärken und den Aufbau von Reserven zugunsten von höheren Verzinsungen nicht zu vernachlässigen.

Hintergrund

Bereits seit 2012 ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) geregelt, dass SGEs Leistungsverbesserungen erst ausrichten dürfen, wenn die Wertschwankungsreserven mindestens 75% des Zielwerts betragen. Es wurde allerdings auf eine Definition einer Leistungsverbesserung verzichtet. Diese «Lücke» wurde zuerst von den kantonalen Aufsichtsbehörden gefüllt, bis die OAK BV 2021 den Schwellenwert für eine Leistungsverbesserung mit der Obergrenze gemäss Generationentafeln nach FRP 4 gleichsetzte, was aktuell einer Verzinsung von 3.6% entspricht.

Neuinterpretation von Leistungsverbesserungen

Am 25. September 2023 hat die OAK BV eine neue Definition vorgenommen. Neu ist jede Verzinsung über dem «gewichteten Durchschnitt der technischen Zinssätze der Vorsorgeeinrichtungen ohne Staatsgarantie und ohne Vollversicherungslösung» als Leistungsverbesserung anzusehen. Ausgenommen von dieser Regel ist der vom Bundesrat festgelegte BVG-Mindestzinssatz, der weiterhin als Grundlage für die Mindestverzinsung dient. Trotz heftiger Kritik seitens der Pensionskassen sowie Pensionskassen-Experten hält die Oberaufsichtskommission an der neuen Mitteilung fest.

Der besagte Durchschnitt wird jeweils im Mai publiziert und gilt ab dem Folgejahr. Für das Jahr 2024 gilt jede Ausschüttung höher als 1.7% als Leistungsverbesserung (zum Vergleich: die durchschnittliche Ver-zinsung der grössten Sammelstiftungen über die letzten 10 Jahre lag bei rund 2%) und darf somit erst ausgerichtet werden, wenn die Wertschwankungsreserven zu mindestens drei Viertel gefüllt sind. Der Handlungsspielraum für weniger gut gedeckte SGE verkleinert sich im Vergleich zur alten Obergrenze von 3.6% um mehr als die Hälfte.

Die aktuelle Lage der Sammelstiftungen

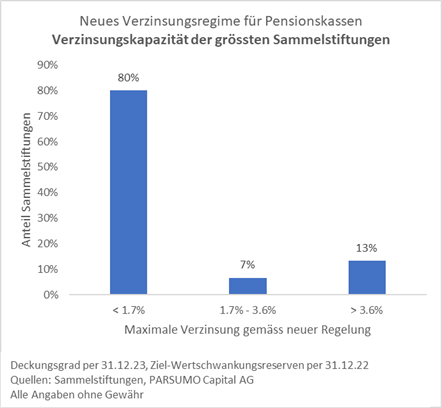

Eine von PARSUMO durchgeführte Auswertung der grössten Pensionskassen-Sammelstiftungen in der Schweiz zeigt, dass die Wertschwankungsreserven derzeit nur bei einer Minderheit über dem Grenzwert von 75% liegen:

Nach der neuen Regelung ist von den analysierten Vorsorgeeinrichtungen per Ende 2023 nur jede fünfte in der Lage, eine Leistungsverbesserung, bzw. Verzinsung die höher als 1.7% liegt, auszurichten. Der Anbieter mit der höchsten Verzinsungskapazität kann per Stichdatum eine Leistungsverbesserung von 9.1% verzinsen, während vier von fünf Pensionskassen eine Verzinsung von maximal 1.7% auf dem Alterskapital gewähren können. Der Anbieter mit dem grössten Abstand zu der erforderlichen Schwelle von 75% Wertschwankungsreserven muss im Deckungsgrad um mehr als 11% zulegen, bevor eine Leistungsverbesserung in Frage kommt.

Bedeutung für die Zukunft

Haupttreiber der Verzinsung ist neben der aktuellen finanziellen Lage einer Pensionskasse auch die Entwicklung der Finanzmärkte. Bei moderaten Börsen können je nach Anbieter mehrere Jahre vergehen, bis den Versicherten ein Zuschuss von mehr als 1.7% vergütet werden kann. Über einen kurzen und mittleren Zeithorizont betrachtet erwarten wir, dass die Verzinsungen bei vielen Anbietern unter dem aktuellen 10-Jahres-Durchschnitt von rund 2% ausfallen werden.

Darüber hinaus setzt die neue Regelung falsche Anreize, zulasten der finanziellen Stabilität schneller in den Bereich für Leistungsverbesserungen zu kommen. Sammelstiftungen haben bei der Festlegung des technischen Zinssatzes und der Ziel-Wertschwankungsreserven erheblichen Spielraum und können durch eine Anpassung dieser Parameter kurzfristig Puffer für höhere Verzinsungen verschaffen. Über die Zeit hingegen unterhöhlen diese Massnahmen das finanzielle Gleichgewicht einer Pensionskasse und führen zu höheren Pensionierungsverlusten sowie erhöhten Sanierungsrisiken, die durch Arbeitgeber und -nehmer getragen werden müssen.

Im Jahr 2023 wurden erste Anbieter beobachtet, die bereits an diesen Parametern Veränderungen vorgenommen haben und unerwünschte Nebenwirkungen der neuen Regelung produzieren werden.

Fazit

Das neue Verzinsungsregime trägt wegen dem Ermessenspielraum bei der Verzinsung und dem technischen Zinssatz nicht dazu dabei, die Qualität einer Pensionskasse einfach zu erkennen. Es unterstreicht aber die Bedeutung einer regelmässigen finanziellen Bewertung des eigenen Pensionskassen-Anbieters. Einerseits können für Mitarbeitende von Firmen, die bei einer finanziell schwachen Sammelstiftung angeschlossen sind, Jahre vergehen, bis eine marktgerechte Verzinsung ausgeschüttet werden kann.

Andererseits haben unvorsichtige Anpassungen der Kennzahlen für kurzfristige Wettbewerbsvorteile das Potenzial, langfristig zum grossen finanziellen Risiko zu werden, welches sowohl bei Arbeitgeber als auch Arbeitnehmer teure finanzielle Schäden anrichten kann.

Als Teil des PARSUMO BVG Advisory Service erhalten Sie ein umfangreiches Monitoring Ihres Pensionskassen-Anbieters und erkennen so frühzeitig, wenn Handlungsbedarf besteht. Nehmen Sie mit uns Kontakt auf um mehr über die Positionierung Ihrer aktuellen Pensionskassenlösung zu erfahren.

Quelle OAK Bericht finanzielle Lage

Quelle FRP 4 Obergrenze

Quelle BVV 2

Quelle OAK Mitteilung 02/2023