Autor: Simeon Belopitov

PARSUMO hat sich 2019 entschieden seine Anlagelösungen schrittweise nachhaltiger auszugestalten (mehr zu unserer Nachhaltigkeitsstrategie). Für unsere Publikumsfonds bedeutete dies u.a. eine von der FINMA genehmigte Anpassung des Fondsvertrags. Darin wurde genau definiert, wie Nachhaltigkeit im Kontext der Anlagestrategie zu verstehen ist, was sich in den Fondsnamen auch widerspiegeln soll.

Beide Fonds bilden verschiedene traditionelle Anlageklassen ab, in unterschiedlicher Zusammensetzung. Die Strukturierung erfolgt meist über ETF oder Indexfonds mit einer nachhaltigen Anlagestrategie.

Die Abweichung der nachhaltigen Zielfonds von einer üblichen, nach Marktkapitalisierung gewichteten Benchmark ist je nach Anlageklasse gering bis moderat.

PARSUMO Fonds von unabhängiger Seite als nachhaltig eingestuft

Noch fehlt ein einheitlicher globaler Standard, wie Nachhaltigkeit im Anlagekontext zu verstehen ist. Ein erster Schritt in diese Richtung ist die EU SFDR – Verordnung, die es Anlegerinnen und Anlegern erleichtern soll, zwischen den vielen heute verfügbaren nachhaltigen Anlagestrategien zu unterscheiden und diese zu vergleichen[1]. Derzeit gibt es unterschiedliche Ratingagenturen, die Unternehmen bzw. Wertpapiere hinsichtlich ihrer Nachhaltigkeit nach eigenem Ermessen bewerten. Anders als bei Bonitätsratings sind bei ESG[2]-Ratings allerdings teils beachtliche Unterschiede zwischen den Nachhaltigkeitsratings derselben Firma zu beobachten[3]. Nichtsdestotrotz ist der Weg Richtung mehr Bewusstsein eingeschlagen, was wir auch am zunehmenden Investoreninteresse feststellen.

Wir freuen uns daher sehr, dass nunmehr zwei unabhängige Institute unsere Fonds durchleuchtet und in beiden Fällen ein überdurchschnittliches Nachhaltigkeitsrating erteilt haben; Morningstar und MSCI.

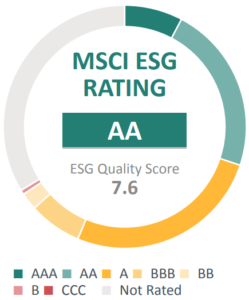

Gemäss Morningstar erreichen unsere beiden Fonds ein Rating von 4 von 5, MSCI erteilt ein Rating von AA.

MSCI ist ein in New York City ansässiger US-amerikanischer Finanzdienstleister und der Marktführer in den Bereichen Benchmarking (i.e. MSCI World Index) und Einschätzung von ESG-Risiken. Das Vorgehen von MSCI ist vor Kontroversen zwar nicht gefeit. Wir empfehlen als Lektüre das spannende Fallbeispiel des Schweizer IT-Grosshändlers «Also». Als einer der wichtigsten und bekanntesten Marktteilnehmer lohnt sich ein Blick in ihre ESG-Welt allemal.

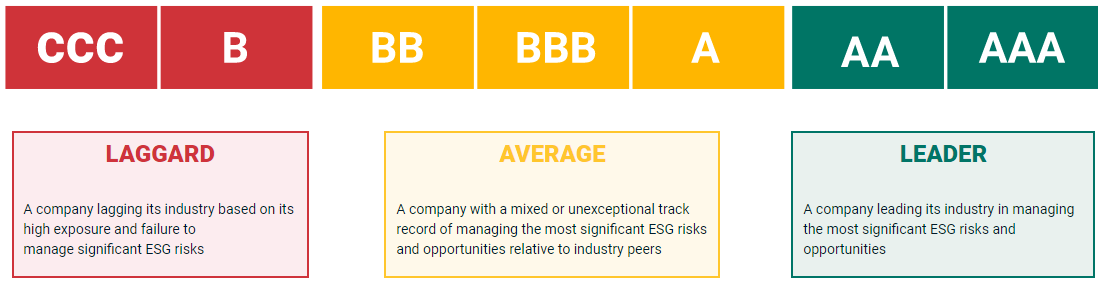

Was bedeutet ein «AA» MSI ESG Rund Rating?

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Gemäss MSCI zielt ihr ESG Fund Rating darauf ab, die Widerstandsfähigkeit von Investmentfonds und ETFs gegenüber langfristigen Risiken und Chancen zu messen, die sich aus ESG-Themen ergeben. Jeder Fonds erhält eine Bewertung auf einer Skala von CCC (Nachzügler) bis AAA (Spitzenreiter).

Gegenwärtig werden 8’500 Unternehmen und 14’000 Emittenten von MSCI mit einem ESG-Rating versehen, um für etwa 53’000 Fonds ein ESG-Fund-Rating zu erstellen.

Das unseren Fonds aktuell attestierte AA-Rating bedeutet: Der Fonds ist in Unternehmen engagiert, die in der Regel ein starkes und/oder sich verbesserndes Management von finanziell relevanten ESG-Themen aufweisen. Diese Unternehmen sind möglicherweise widerstandsfähiger gegenüber Störungen, die durch ESG-Ereignisse entstehen.

Wie kommt das Rating zustande?

Zunächst müssen genügend Fondsbestände bewertet sein. Bei unseren Fonds ist dies bei ca. 80% der Fall. Ausnahmen bilden die Positionen in Gold und Schweizer Immobilien. Zwar verfolgen beide Positionen Nachhaltigkeitsansätze, diese werden allerdings von MSCI (noch) nicht erfasst. Etwa ein Drittel der Fonds in den relevanten Vergleichsgruppen werden aufgrund der ungenügenden Datenlage gar nicht bewertet.

Das Rating basiert auf dem gewichteten Durchschnitts-ESG-Score der Fondsbestände. Anschliessend wird die ESG-Dynamik bewertet. Bestände mit einem positiven Ratingtrend über ein Jahr verbessern das Rating, umgekehrt vermindert ein negativer Trend das Gesamtrating. Sollte der Fonds Bestände an ESG-Nachzügler halten, reduziert dies das Gesamtrating zusätzlich.

Ein Blick auf die Positionen innerhalb der Fonds fördert Spannendes zutage:

- Nachhaltige Aktien aus Industrienationen erreichen ein AAA-Rating und tragen massgeblich zum aggregierten Fondsrating bei. Die eingesetzten Anlagevehikel folgen der hauseigenen «Leaders»-Methodologie von MSCI. Der von uns gewählte Leaders-Ansatz des Finanzdienstleiters geht einen vernünftigen Mittelweg zwischen Nachhaltigkeitsintegration und vertretbarer Abweichung vom konventionellen, marktkapitalgewichteten Mutterindex. ETFs, die nach dem deutlich strengeren SRI-Ansatz von MSCI verwaltet werden, erzielen aktuell leicht höhere ESG-Scores, weisen aber eine massgebliche Performanceabweichung zum Mutterindex auf.

- Die Indexfonds auf Schweizer Franken lautende Obligationen folgen keiner explizit nachhaltigen Benchmark. Gleichwohl erhalten sie von MSCI aufgrund der unterliegenden Bestände einen überdurchschnittlichen ESG-Score.

- Das «Schlusslicht» bilden inflationsgeschützte Obligationen, ausländische Immobilien und Obligationen in Fremdwährungen. Alle Anlagevehikel in diesen Anlageklassen weisen ein Rating von A auf und befinden sich damit am oberen Ende des Skalamittelfelds. Derzeit finden sich keine angemessenen nachhaltigen Anlagevehikel auf inflationsgeschützte Obligationen, weshalb diese noch konventionell umgesetzt werden. Bei den beiden anderen Anlageklassen setzen wir bereits ETFs, die nachhaltigen Benchmarks folgen, ein und verbessern damit die ESG-Scores im Vergleich zu ihren konventionellen Pendants.

Nachhaltigkeit ist ein integrativer Bestandteil unseres Anlageprozesses, der sich laufend entwickelt und für Investoren wertvolle Erkenntnisse aufzeigen kann. Wir sind damit überzeugt, das uns anvertraute Kundenvermögen vor massgeblichen ESG-Risiken, die in Zukunft noch zunehmen werden, zu schützen.

[1] The Sustainable Finance Disclosure Regulation

[2] Environmental Social Governance – zu Deutsch: Umwelt, Soziales und Unternehmensführung

[3] Aggregate Confusion: The Divergence of ESG Ratings / Berg, Kölbel & Rigobon / 2022

Wollen Sie informiert werden sobald Simeon Belopitov einen nächsten Artikel publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen