Autor: Marcel Burger

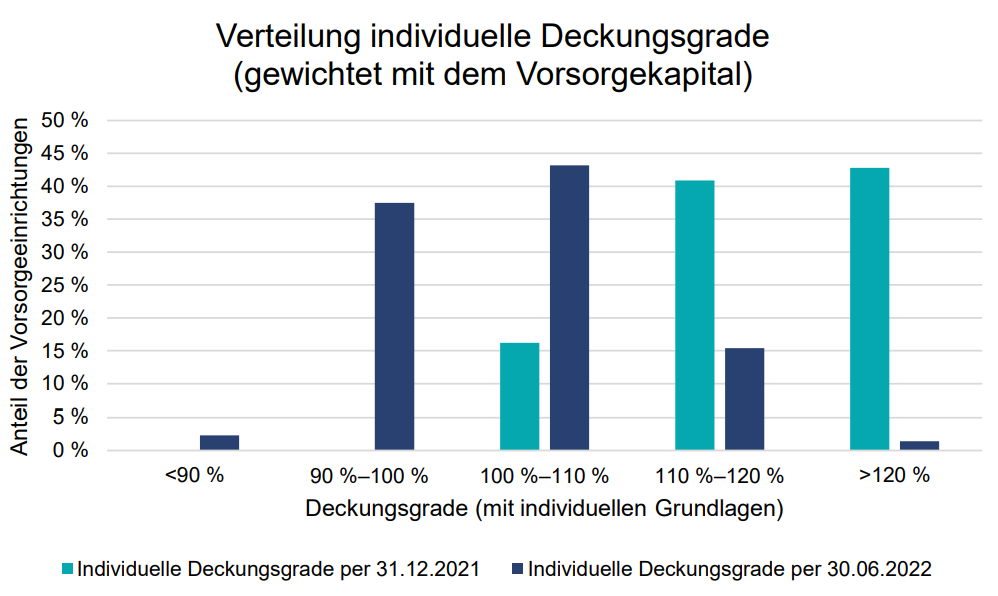

Die Medienmitteilung der Oberaufsichtskommission für Berufliche Vorsorge (OAK BV) per Juni 2022 lässt aufhorchen. Deren Hochrechnungen zeigen, dass Vorsorgeeinrichtungen per Ende 2021 mit einem durchschnittlichen Deckungsgrad von 118,5% finanziell gut aufgestellt waren. Bis Ende Juni 2022 sank dieser Wert auf 103.4%.

Veränderung der durchschnittlichen Deckungssituation innerhalb von 6 Monaten

Das erste Semester 2022 wurde von Inflationsdruck, Zinsanstiegen, gestörten Lieferketten, einer Energiekrise, dem Ukraine Krieg sowie der COVID 19 Pandemie in China geprägt. Diese Umstände wirkten sich entsprechend negativ auf die Kapitalmärkte aus und belasteten in der Folge die finanzielle Lage der Schweizer Vorsorgeeinrichtungen.

Ungefähr 4 von 10 der 1324 untersuchten Vorsorgeeinrichtungen befanden sich per Ende Juni nach OAK BV in einer Unterdeckung.

Eine Unterdeckung ist als «gering» zu bezeichnen, falls die Vorsorgeeinrichtung diese ohne Sanierungsmassnahmen gemäss Art. 65d Abs. 3 BVG innerhalb von 5 Jahren beseitigen kann. In allen anderen Fällen ist die Unterdeckung «erheblich». In diesem Fall muss der Stiftungsrat handeln und Sanierungsmassnahmen beschliessen.

Solche Massnahmen können für Arbeitgeber und Arbeitnehmer unangenehme Konsequenzen haben. Unter anderem ist mit Sanierungsbeiträgen in Form von zusätzlichen Lohnprozenten zu rechnen, welche finanziell stark belastend wirken können.

Selbstverständlich wird das Ausmass einer Unterdeckung nicht nur anhand des Deckungsgrades beurteilt. Für die Beurteilung sind weitere Kennzahlen wie der Anteil der Rentenbezüger, das Verhältnis der versicherten Lohnsumme zu den Vorsorgekapitalien inkl. technische Rückstellungen, der verwendete technische Zinssatz, das Vorsorgeprimat oder der Grad der Umhüllung (Verhältnis zwischen dem Vorsorgekapital der aktiven Versicherten und dem BVG-Altersguthaben) zu berücksichtigen.

Internes Kontrollsystem (IKS) – Monitoring der finanziellen Stabilität der «eigenen» Sammelstiftung

Die grosse Mehrheit der Schweizer KMU hat die Berufliche Vorsorge an eine Sammeleinrichtung ausgelagert und befindet sich gefühlt etwas weiter weg vom Ort des Geschehens als eine Grossunternehmung mit der firmeneigenen Pensionskasse.

Dies kann dazu führen, dass allfällige finanzielle Verpflichtungen aus Vorsorgeverhältnissen nicht aktiv bzw. zu spät wahrgenommen werden und im schlechten Fall zu bösen Überraschungen und einer eingeschränkten Handlungsfähigkeit im Unternehmen führen.

Gerade jetzt wäre ein guter Zeitpunkt für Geschäftsleitungsorgane sich die Frage zu stellen, ob die finanzielle Stabilität der gewählten Sammelausrichtung aktiv im IKS überwacht wird und man sich über die Höhe der potenziellen finanziellen Risiken bewusst ist.

Sollte festgestellt werden, dass der entsprechende Kontrollpunkt fehlt, empfiehlt es sich, diesen dringend ins eigene IKS zu integrieren.

IKS BVG Monitoring

Vielleicht fragen Sie sich, wie denn die angesprochene Kontrolle einfach und wirksam in der Praxis umgesetzt werden kann.

Mit Hilfe IKS BVG Monitoring kann auf einer fortlaufenden Basis sichergestellt werden, wie sich die finanzielle, demographische und anlagetechnische Stabilität Ihrer Pensionskasse über die Zeit verändern.

Anhand dieser Informationen können kurz und mittelfristig verlässliche Prognosen gemacht werden, ob sich ein Szenario einer potenziellen Sanierung anbahnen wird und mit welchen finanziellen Konsequenzen gerechnet werden müsste.

Im Positiven ist es möglich abzuschätzen, ob eine Sammeleinrichtung die Fähigkeit hat, auf mittlere Frist eine höhere Verzinsung der Altersguthaben zu gewähren als der Marktdurchschnitt.

Jetzt IKS BVG Monitoring implementieren

Als Vorsorgespezialisten und Vermögensverwaltungsexperten übernehmen wir diese anspruchsvolle Tätigkeit für Unternehmen ab 50 Mitarbeitenden gerne, so dass Sie für die Zukunft gewappnet sind.

Ich freue mich, auf Ihren Kontakt.