Autor: Jacques Stauffer

Rückblick

Die historisch einzigartigen Massnahmen der Notenbanken führten zu einem kontinuierlichen, aber nicht abrupten Rückgang der Märkte. Diese Korrektur stellt eine solide und gesunde Konsolidierung dar.

Die bedeutendste Entwicklung im dritten Quartal 2023 war der rasante Zinsanstieg der 10-jährigen Staatsanleihen in den USA. Ihre Rendite ist zurzeit so hoch wie seit 2007 nicht mehr. Die internationalen Börsen gaben auf breiter Front nach, die Zinsen stiegen stetig an, und festverzinsliche Wertpapiere lieferten Aktienmärkten wieder eine ernstzunehmende Konkurrenz als renditeträchtige Anlagealternative. Rohstoffe schnitten besonders gut ab, wobei der Energiesektor wegen der Ölförderkürzungen von Saudi-Arabien und Russland stark zulegte.

Die US-Notenbank Fed hat die Zinsen seit März 2022 um 500 Basispunkte angehoben, so schnell wie seit Anfang der 1980-er Jahre nicht mehr. Mitte September erhöhte die Europäische Zentralbank (EZB) zum sechsten Mal seit Jahresbeginn die Zinsen auf nunmehr 4,5 Prozent. Belief sich der Leitzins der SNB im September 2022 auf 0,5 Prozent, liegt er heute bei 1,75 Prozent. Diese einzigartige Straffung der Geldpolitik der Notenbanken und die damit einhergehenden drastischen Zinserhöhungen der Langläufer wurden von den Märkten erstaunlich gut absorbiert. Die beobachtete Aktienmarktkonsolidierung ist ein gutes Zeichen.

Die Inflation schwächte sich im dritten Quartal nochmals moderat ab. Allerdings besteht weiterhin ein latentes Risiko, dass die Massnahmen der Notenbanken zu wenig Wirkung zeigen, zu früh beendet werden oder zu drastisch ausfallen. Die Massnahmen wirken bekanntlich erst mit einer gewissen Zeitverzögerung, was es für die Zentralbanken sehr schwierig macht, die Auswirkungen zu kontrollieren. Fed-Chef Powell hat denn auch anlässlich der Zinspause Ende September klar gemacht, diese signalisiere kein Ende der Zinserhöhungen und das Fed sei falls nötig bereit, die Zinsen weiter nach oben zu schrauben. Zudem könnten etwaige Zinssenkungen 2024 geringer ausfallen als bislang erwartet.

In den letzten Jahren kletterten die Aktienindizes vor allem wegen einzelner grosskapitalisierter Unternehmen (Techgiganten) in die Höhe. Der Gesamtmarkt und damit die Mehrzahl der Titel haben hingegen keine Höchststände erreicht. Viele sind sogar unter Druck geraten. Besonders robust zeigten sich in den letzten Wochen und Monaten die zurückgebliebenen Märkte «Europa» und «Emerging Markets». Diese relative Entwicklung dürfte sich in akzentuierter Weise fortsetzen – und sie birgt ausgezeichnete Chancen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Ausblick

Positive Ausgangslage trotz deutlicher Umwälzung

Wie geht es weiter? Die nahe Zukunft wird zu einer Rückbesinnung auf die positiven Effekte der Normalisierung des Zinsregimes führen. Doch weil die geopolitischen Risiken unterdessen ein alarmierendes Niveau erreicht haben, sind viele Investoren äusserst vorsichtig.

Die Notenbanken nähern sich dem Ende eines einzigartigen Zyklus signifikanter Zinserhöhungen, was zu einer Abnahme der Volatilität an den Obligationenmärkten führen wird. Der an den Bondmärkten erneut beobachtete akzentuierte Zinsanstieg könnte das Ende dieses Zyklus bestätigen. Da die Märkte für festverzinsliche Wertpapiere um ein Vielfaches grösser sind als die Aktienmärkte, kann damit gerechnet werden, dass das höhere Zinsniveau und die daraus resultierenden Zinserträge zu Kapitalflüssen in die Aktienmärkte führen.

Der Energiesektor verdient besondere Beachtung. Der weltweite Energiebedarf wächst stetig, und es gibt eine hohe Nachfrage sowohl nach alternativen als auch nach fossilen Energien. Dies hat zu einer ausgezeichneten Entwicklung von Unternehmen im Bereich beider Energiearten geführt. Angesichts des stark wachsenden Energiebedarfs haben Energieunternehmen eine vielversprechende Zukunft, wobei vor allem den alternativen Energien eine immer wichtigere Rolle zukommt. Eine langfristige Anlagestrategie sollte daher den Fokus auf diese legen. Allerdings sehen sich diese Unternehmen auch mit hohen Investitionsanforderungen und zunehmenden Zinsverpflichtungen konfrontiert. Trotzdem erscheinen die Wachstumschancen für Unternehmen mit solider Bilanz und einem einzigartigen Angebot überdurchschnittlich attraktiv.

Nach einer Phase der Anpassung an eine stärker binnenwirtschaftliche Aktivität wird China seine Entwicklung der letzten Jahrzehnte fortsetzen und zur führenden Wirtschaftsmacht aufsteigen. Diese Entwicklung wird eine bipolare Weltordnung mit hohem Konfliktpotenzial hervorbringen, das jedoch zunächst im Gleichgewicht gehalten werden dürfte. Trotz der aktuellen temporären Schwäche Chinas, sollte der Westen dies nicht zu sehr feiern: China dürfte in den kommenden Jahren eine gestärkte und überlegene Position einnehmen.

Nachdem grosskapitalisierte Schwergewichte die Marktindizes dominierten und aufgrund ihrer hohen Bewertungen im Jahr 2022 deutlich korrigierten, erholten sie sich in den ersten beiden Quartalen des Jahres 2023 wieder. Es besteht nun für den Gesamtmarkt ein Nachholbedarf. Dieser dürfte infolge eines leichten Rückgangs des Zinsniveaus und der Normalisierung des Zinsumfelds erfreulich ausfallen.

Auf folgende Punkte ist nach wie vor ein Augenmerk zu richten:

- Die Selektion der Titel ist entscheidend, wobei primär auf die Sektoren und Branchen und sekundär auf die spezifischen Eigenschaften der einzelnen Titel geachtet werden sollte.

- Es gibt signifikante Bewertungsunterschiede zwischen Regionen, Branchen/Sektoren und einzelnen Titeln. Allerdings sind nur übertrieben hohe Bewertungen schädlich. Niedrige Bewertungen sind oft ein Indiz für Schwäche und vielfach gerechtfertigt.

- Viele Investoren zeigen Skepsis hinsichtlich der künftigen Marktentwicklung, was die Gefahr einer markanten Abschwächung reduziert.

- Trotz hoher Nachfrage deutet der Rückgang der Inflation darauf hin, dass Unternehmen ihre Preise nicht grenzenlos erhöhen können. Der Wettbewerb dürfte sich wieder intensivieren.

- Die Wirtschaft ist robust, was sich darin zeigt, dass selbst heikle Situationen kaum Auswirkungen auf die Märkte haben (markante und rasche Zinserhöhungen, Russlands Angriffskrieg, Kollaps grosser US-Banken, Marsch der Wagner-Truppen Richtung Moskau, Hamas-Terror und damit aufflammender Nahostkonflikt).

- Der Ertragsfaktor Zins darf nicht ausser Acht gelassen werden. Dieser Cashflow stützt die Aktienmärkte, da ein Teil der Zinserträge in andere Anlageklassen investiert wird.

Risikoindikatoren

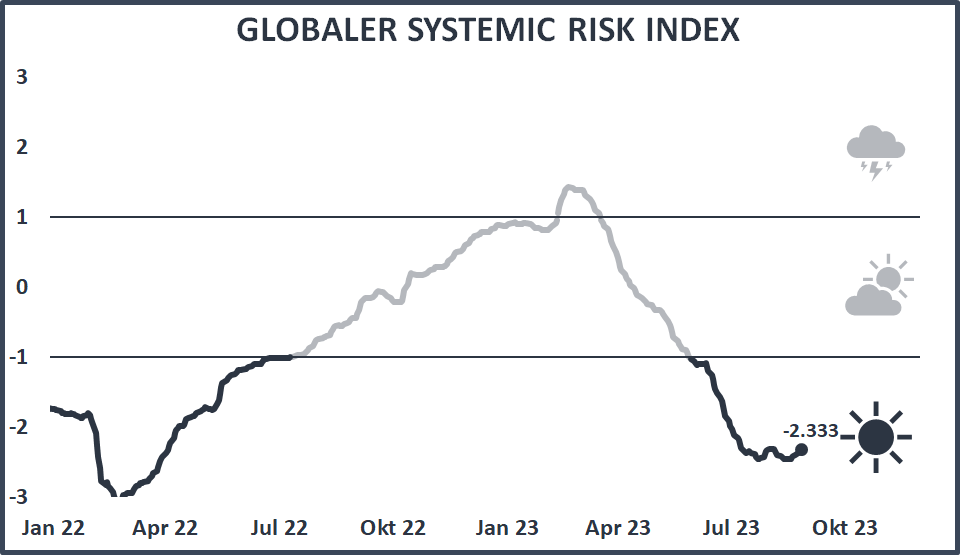

Unser Risikoindikator, der Global Systemic Risk Indicator (Global SRI), ist im zweiten Quartal 2023 kontinuierlich gefallen. Im dritten Quartal bewegte er sich auf äusserst tiefem Niveau seitwärts. Lag der Global SRI im Februar noch auf einem Wert von über +1, einem Niveau, das auf hohe systemische Risken schliessen lässt, zeigte er Ende September einen Wert von –2,4 und somit tiefe systemische Risken an. Die Märkte respektive die Investoren haben die Situation der historisch einmaligen, raschen Zinserhöhungen der Notenbanken erstaunlich gut weggesteckt und eine zunehmende Lockerung der Marktverhältnisse erlaubt. Der niedrige Global-SRI-Wert signalisiert einen resilienten, robusten Marktzustand. Die systemischen Risiken sind weiterhin gering und die Fähigkeit der Märkte, Schocks zu absorbieren, ist überdurchschnittlich hoch. In dieser Situation ist ein Übergewicht an Sachwerten zu empfehlen.

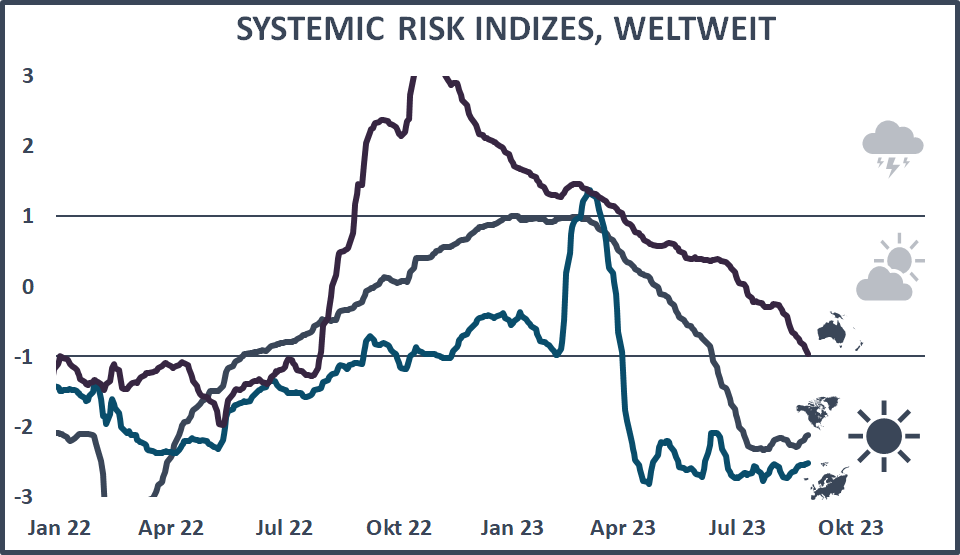

Der Global SRI stellt die gewichtete Kombination der drei regionalen SRI (USA, Europa, Asien-Pazifik) dar. Der SRI in Asien ist in diesem Jahr von einem hohen Niveau besonders stark gefallen und scheint sich kontinuierlich zurückzubilden. Das deutet zwar auf rückläufige systemische Risiken in dieser Region hin. Aber die wirtschaftliche Entwicklung in China liegt deutlich unter den Erwartungen. Das für die ganze Region (und die Welt) so wichtige Land bleibt aufgrund seiner Neuorientierung ein Risikofaktor. Die aktuelle Lage in den USA scheint hingegen in Bezug auf die Risikoentwicklung keine Fragen aufzuwerfen. Der Markt hat die kritische Situation der Regionalbankenkrise im März 2023 sehr gut überstanden. Hinsichtlich systemischer Risiken in einer äusserst vorteilhaften Situation befindet sich weiterhin Europa, das die besten Bewertungen aufweist.

Globale Finanzmärkte - Rückblick Q3 2023

Aktien

Das erste Halbjahr 2023 war an den Aktienmärkten überaus freundlich und bescherte Investoren deutliche Kursgewinne. Die Sommermonate waren wie gewohnt ruhiger, und im dritten Quartal wurden konjunkturelle regionale Unterschiede immer offensichtlicher. Während die Wirtschaft in den USA nach wie vor stabil ist, verliert sie in Europa zunehmend an Dynamik. Aktien gaben im dritten Quartal auf breiter Front nach, auch der technologielastige Nasdaq 100, der von Januar bis Juni fast 40% (in Dollar) zugelegt hatte. Der Weltaktienindex MSCI World schloss das Quartal mit einem Minus von 3,46% (in Franken –1,29%), der SPI gab von Juli bis September 3,32% nach. Seit Anfang Jahr avancierte der MSCI World 11,10% (in Franken 9,86%) und der SPI 4,61%. Schwellenlandaktien gemessen am MSCI Emerging Markets verloren im Quartalsverlauf 2,93% (in Franken –0,74%) an Wert, was seit Jahresbeginn einer Performance von 1,82% (in Franken 0,68%) entspricht. In Franken rechnende Anleger erzielten bei in Dollar denominierten Valoren im letzten Quartal leichte Währungsgewinne.

Obligationen

An den Obligationenmärkten kam es auch im Laufe des dritten Quartals 2023 zu grösseren Bewegungen. Die Märkte standen erneut im Spannungsfeld zunehmender Rezessionsängste und geopolitischer Ereignisse – und natürlich der Politik der Zentralbanken. Angeführt von den USA erreichten die weltweiten Staatsanleiherenditen im September einen Höchststand, bevor sie zum Quartalsende leicht zurückgingen. In den USA stieg die Rendite für 10-jährige Treasuries im dritten Quartal von 3,81% auf 4,57% und die Rendite für zweijährige Anleihen von 4,87% auf 5,05%. In Europa stieg die 10-jährige Rendite in Deutschland von 2,39% auf 2,84%. Die Märkte für Unternehmensobligationen entwickelten sich besser als die Märkte für Staatsanleihen, weil sich die Spreads sowohl bei Investment-Grade- als auch bei High-Yield-Anleihen verringerten. Trotz eines schwächeren Wachstumspfads schnitten europäische Anleihen besser ab als US-Titel. Der weltweit investierte Obligationenindex von Bloomberg verlor von Juli bis September 3,59% an Wert (in Franken –1,41%). Frankenanleihen mit einer Bonität zwischen BBB und AAA bewegten sich im dritten Quartal mit einer Performance von 0,06% seitwärts.

Rohwaren

Nach einem schwachen ersten Halbjahr drehte im dritten Quartal der Wind an den Rohwarenmärkten, angetrieben vom rasanten Anstieg der Notierungen für Rohöl – eine Entwicklung, die sich angesichts der jüngsten Kriegshandlungen im Nahen Osten verstärken könnte. Ein Fass Rohöl der europäischen Sorte Brent kostete Ende September mit 95,3 Dollar gut 27% mehr als Ende Juni und 11% mehr als Anfang Jahr. Nach einem guten ersten Quartal belasteten die höheren Realzinsen den Goldpreis im zweiten und im dritten Quartal, dies trotz anhaltender geopolitischer und geldpolitischer Risiken. Die Feinunze Gold kostete Ende September 1849 Dollar, nur gut 1% mehr als zum Jahresbeginn. Der breit gefasste Rohwarenindex CRB legte von Juli bis September deutliche 10,07% (in Franken 12,55%) zu und befindet sich nun mit einer Performance von 6,43% (in Franken 5,23%) seit Jahresbeginn ebenfalls im positiven Bereich.

Immobilien

In Immobilien investierte Wertpapiere haben im letzten Jahr wegen der Zinsschritte der Notenbanken und der einhergehenden Verschiebung der Zinskurve markante Abgaben erlitten – ein Trend, den sie auch dieses Jahr nicht überwinden konnten. Ausländische Immobilienanlagen beendeten das dritte Quartal 2023 mit einem deutlichen Verlust von 5,40% (in Franken –3,27%). Seit Anfang Jahr ergibt das eine Performance von –4,38% (in Franken –5,45%). Schweizer Immobilien gemessen am SXI Real Estate Funds Index erging es etwas besser, sie zeigten von Juli bis September ein minimales Plus von 0,43% und notieren auf dem Niveau von Anfang Jahr. Zu bemerken ist, dass in den letzten Monaten auch die bislang robusten physischen Immobilienmärkte in der Schweiz unter den Zinserhöhungen zu leiden begannen.

Währungen

Die neuerlichen Zinsanhebungen der Notenbanken, das gedämpfte makroökonomische Umfeld und die anhaltenden, sich gar verschärfenden geopolitischen Spannungen hinterliessen auch im dritten Quartal 2023 Spuren an den Devisenmärkten. Allerdings drehte der Trend im Dollar. Der Greenback, der von Januar bis Juni gegenüber dem Franken 3,30% an Wert verloren hatte, zeigte neue Stärke und legte im dritten Quartal zum Franken 2,25% zu. Gegenüber dem Euro festigte sich der Dollar um 2,96%. Seit Anfang Juli 2022 befindet sich der für die Schweizer Wirtschaft so wichtige Euro zum Franken unter Parität. Auch im dritten Quartal 2023 konnte sich die Einheitswährung zum Franken nicht halten und gab weitere 0,77% nach, dies vor allem wegen divergierender Konjunkturaussichten.