Autor: Jacques Stauffer

Rückblick und Ausblick

Ein neues Paradigma kündigt sich nicht an, es schleicht sich unbeachtet in unseren Alltag

Verschiedene Beobachtungen lassen ein neues Paradigma immer wahrscheinlicher werden: das Paradigma, dass die freiheitliche Wirtschaftsordnung und die Unabhängigkeit der Notenbanken immer mehr eingeschränkt werden. In der Folge der globalen Finanz- und Wirtschaftskrise 2008/09 haben die Regierungen ihre Budgetrichtlinien und die Notenbanken sämtliche Prinzipien über Bord geworfen.

Einer der ersten markanten Tabubrüche war der Beschluss der Europäischen Zentralbank vom 6. Mai 2010, der festhielt, dass die EZB Schuldtitel des bankrotten Griechenlands weiterhin als Sicherheit akzeptiere. Erstaunlich kreative Notenbankmassnahmen weltweit folgten, der Begriff Helikoptergeld fand seinen festen Platz im standardmässig akzeptierten Notenbankinstrumentarium. Ab 2017 gab es zumindest in den USA Anzeichen einer schrittweisen Normalisierung des Zinsniveaus, die von der Covid-19-Pandemie jedoch schnell wieder zunichte gemacht wurden. Die Notenbanken sind in den Dienst der Regierungen gerückt, was zugegebenermassen noch drastischere Wirtschaftskrisen verhindert hat. Die massiv gestiegene Geldmenge führt zu einer Entwertung des Geldes, was den Regierungen vor dem Hintergrund der steigenden Staatsverschuldung und dem zu leistenden Schuldendienst nur recht ist.

Der politisch motivierte Handelskrieg zwischen den USA und China hat den Wettlauf um Ressourcen verstärkt. Eine der Folgen sind steigende Rohstoff- und Energiepreise, allen voran für Rohöl, Gas und Aluminium. Diese Entwicklung ist ebenfalls inflationstreibend, Verlierer sind Kleinsparer und Konsumenten.

Der Handelskrieg hat nicht nur in den USA und China, sondern auch in vielen anderen Ländern zur Ausweitung nationalistischer Tendenzen geführt. Konsequenz dieser Entwicklung sind akzentuierte Bestrebungen der Staaten, sich als aktive und eigenständige Wirtschaftsteilnehmer zu etablieren. Sie wollen dabei die Interessen ihrer eigenen Bevölkerung sichern – geben dabei aber Grundwerte des erfolgreichen und bewährten Wirtschaftssystems, des Kapitalismus, preis. Vielerorts werden die freiheitliche Wirtschaftsordnung beschnitten und die rechtsstaatlichen Grundwerte in Frage gestellt. Die Gewaltentrennung wird aufgeweicht, Eigentumsverhältnisse werden verändert.

Die Politik lenkt die Wirtschaft nicht mehr im Sinne korrigierender, sozialpolitischer Massnahmen – was zumindest in Europa als wünschenswert gilt –, sie bestimmt die Wirtschaft. Sollte die Tendenz dieser Veränderungen weiter in diese Richtung gehen, anstatt sich zurückzubilden, wird das tiefgreifende Konsequenzen für die Zukunft unseres Systems haben. Die für die Prosperität der letzten Jahrzehnte verantwortlichen Grundstrukturen würden gefährdet, was zu grösserer Instabilität an den Kapitalmärkten führte. Wir alle tun gut daran, schleichende Entwicklungen genau zu beobachten.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Der Kampf um Ressourcen

Die Energiepreise explodieren, und mit ihnen die Notierungen aller beschränkten Ressourcen. Diese Entwicklung hat sich aufgrund der strategischen Politik der Ressourcensicherung von China deutlich akzentuiert. Sie wird unsere Zukunft massgeblich prägen und Konsequenzen des Kampfs um Ressourcen sind:

- steigende Energie- und Rohstoffpreise (Rohöl, Gas, Aluminium)

- massiver Anstieg des Stromverbrauchs

- zunehmende Inflation

- die Industrie für alle Arten von alternativen Energien wird wachsen

- steigende Bodenpreise und somit höhere Wohnkosten für einen grossen Anteil der Bevölkerung

Alle Zeichen deuten darauf hin, dass die (erneuerbare) Energie aus der Steckdose das neue Schwarze Gold sein wird. Verschiedene Energieträger werden dazu als Basisprodukte dienen, wobei vermehrt auf ökologische Gesichtspunkte rücksichtgenommen werden kann und wird – dies nicht nur weil Gesellschaft, Wirtschaft und Investoren mehr Nachhaltigkeit fordern, sondern weil auch Politik und Regulatoren die Einhaltung bestimmter Klimaziele einfordern.

Taktgeber dieser Entwicklung wird der Konsument und sein Bedürfnis nach Transparenz sein. Diese Revolution der Energiewirtschaft wird wegen der veränderten Versorgungsinfrastruktur einen dramatischen Wechsel nach sich ziehen und bestimmte Branchen und Unternehmen vor grösste Herausforderungen stellen. Für viele Unternehmen eröffnen sich infolge besserer Bedingungen neue Möglichkeiten, für andere wird ein scharfer Gegenwind blasen. Diese Veränderungen zu antizipieren, scheint für Investoren in den kommenden Jahren matchentscheidend zu sein. Denn die richtige strategische Positionierung hat das grösste Renditepotenzial.

Das neue Umfeld birgt zum Teil unerwartete Investitionschancen:

Erdöl – Erdölunternehmen

Die Balance zwischen Nachfrage und Angebot am Rohölmarkt ist aus dem Gleichgewicht geraten. Ein Überhang an noch nicht geförderten Ölvorkommen steht einem Nadelöhr der Förderung und Veredelung durch Raffinerien gegenüber. Das Angebot respektive die Förderkapazitäten werden sich in den kommenden Jahren nur langsam vom Schock des Preiszerfalls des letzten Jahres erholen. Eine Wiederbelebung der Fracking-Industrie in den USA wird diesen Engpass nur zögerlich eliminieren können. Zudem werden neue Förderprojekte immer beharrlicher von einer starken ökologischen Lobby bekämpft. Die Folge des sich verknappenden Angebots, das auf eine weiterhin robuste Nachfrage trifft, sind steigende Erdölpreise.

Die arg gebeutelten und preiswerten Ölkonzerne dürften davon profitieren. Steigende Gewinne und ein aktuell tiefes Kurs-Gewinn-Verhältnis (PE) der Branche in Kombination mit der Angebots- und Nachfragesituation scheint eine Investition in Erdölunternehmen aufzudrängen.

Alternative Energien – Clean Energy – Cleantech

In unserem Newsletter haben wir immer wieder auf die besondere Situation im Bereich der alternativen Energien aufmerksam gemacht. Ein rasanter Aufstieg dieser Branche (Sonnenenergie, Wasserstoff, Batteriehersteller, Stromverteiler, etc.) weist auf eine anhaltende Veränderung der Energiewirtschaft hin. Dabei stellt die Entkarbonisierung eine treibende Kraft und eine irreversible Entwicklung dar.

Eine Vielzahl von Cleantech- und Clean Energy-Unternehmen haben sich in den letzten Jahren gut entwickelt und stehen nun vor der wirtschaftlichen Nagelprobe – und liefern einmalige Opportunitäten. Ein Investment in federführende Unternehmen mit einzigartiger Technologie, Distributionskanälen und Infrastruktur in diesem Sektor gehören in jedes Depot.

Finanzindustrie – Finanzplattformen – Internetbanking

Traditionelle Finanzinstitute haben die Digitalisierung lange verschlafen. Dank trägen Kunden ging es der Finanzindustrie auch ohne Investitionen in die digitale Transformation über lange Zeit weiterhin gut. Doch die digitale Generation wächst heran und fordert mit ihrem wachsenden Einkommen und Vermögen entsprechende Angebote. Digitale Plattformen, die auf sämtlichen Kanälen ein intuitives Kundenerlebnis bieten, sind ein Muss. Neue – und auch ein paar traditionelle – Anbieter nutzen dieses Bedürfnis mit grossem Erfolg. Gepaart mit neuesten Finanzierungsmodellen und effizienten, digitalisierten Prozessen, steht dieser Branche eine rosige Zukunft bevor. Eine mögliche Normalisierung des Zinsniveaus würde diesen Unternehmen zusätzlich in die Karten spielen und ihre Gewinnmargen ohne eigenes Zutun verbessern. Titel, welche die digitale Transformation von Finanzinstituten treiben, gehören in jedes zukunftsorientierte Portfolio.

Risikoindikatoren

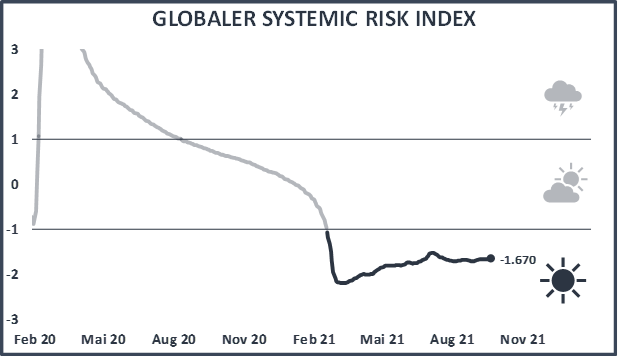

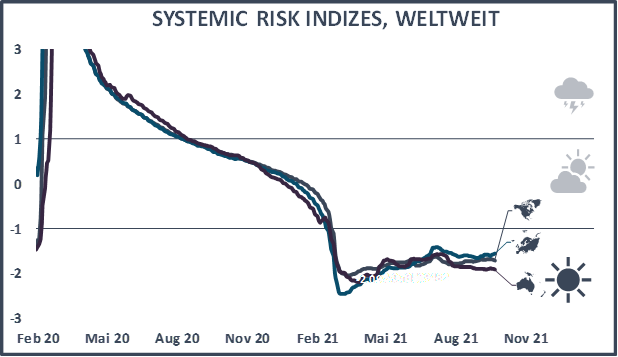

Unser Risikoindikator, der Global Systemic Risk Index (Global SRI) hat sich von seinem Höchst Anfang 2020 kontinuierlich zurückgebildet und liegt mit einem Wert von –1,67 im komfortablen Bereich. Die systemischen Risiken sind als gering zu taxieren, und ein Rückschlag erscheint unwahrscheinlich. Mit dem SRI berechnen wir die Risikokonzentration der Märkte und das damit einhergehende Risiko eines Dominoeffektes.

Historisch betrachtet ging einem substanziellen Marktrückgang immer eine rapide und akzentuierte Erhöhung des SRI voraus. Der SRI wird von uns prioritär als Globaler SRI und über die drei wichtigsten Kontinente USA, Europa und Asien gerechnet. Die Entwicklung dieser drei regionalen Indikatoren läuft aktuell äusserst parallel, was die Aussage des Globalen SRI zusätzlich untermauert. Die Märkte sind zurzeit robust und versprechen überdurchschnittlich hohe Renditen. Solange der SRI nicht auf einen Wert von über –1 ansteigt, sollte an einem Übergewicht an Sachwerten festgehalten werden. Bei einem Niveau von über +1 wäre ein Untergewicht an Sachwerten angezeigt.

Globale Finanzmärkte - Rückblick drittes Quartal 2021

Aktien

Im ersten Halbjahr 2021 versetzten positive Entwicklungen rund um das Thema Impfen und eine Erholung des Wirtschaftswachstums die Investoren weltweit in Kaufstimmung. Die von der Pandemie noch beschleunigte Geldschwemme liess die Aktienindizes munter klettern. Auch das dritte Quartal begann vielversprechend, und die Aktienmärkte erreichten gegen Ende August neue Höchst. Dann drehte der Wind. Immobilienturbulenzen in China, sich eintrübende Aussichten zum Wirtschaftswachstum, ein abzusehendes Ende der ultralockeren Geldpolitik und der Streit um die Schuldenobergrenze im US-Kongress und liessen die Notierungen weltweit purzeln. Der Aktienindex MSCI World schloss das Quartal mit einer roten Null; seit Anfang Jahr avancierte er 13,04%. Schwellenlandaktien gemessen am MSCI Emerging Markets verloren im dritten Quartal 8,09% und rutschen im bisherigen Jahresverlauf ins Minus. Der SPI verzeichnete von Juli bis September einen Rückgang von 1,97%, nach einem Plus von 9,50% im zweiten Quartal. Seit Anfang Januar beträgt seine Performance 12,88%. In Franken rechnende Anleger erzielten bei in Dollar denominierten Valoren Währungsgewinne.

Obligationen

Während bei den kurzfristigen Zinsen kaum Veränderungen auszumachen waren, stiegen die langfristigen Zinsen im Jahresverlauf etwas an. Obligationen mit Anlagequalität zeigten im dritten Quartal eine negative Performance: Der weltweit investierte Index von JP Morgan verlor von Juli bis September 1,08% (in Franken –0,17%). Frankenanleihen mit einer Bonität zwischen BBB und AAA gaben mit einer Rendite von –0,44% ebenfalls etwas nach. Der Renditeunterschied zwischen Frankenanleihen mit langer und mit kurzer Laufzeit, der im ersten Quartal 2021 erstmals seit langem anstieg, hat sich von April bis September kaum verändert.

Rohwaren

Nach einer Wertentwicklung von 10,25% im ersten Quartal 2021 kletterte der breit gefasste Rohwarenindex CRB im zweiten Quartal 15,37% in die Höhe, angetrieben von starken Ölnotierungen. Auch im dritten Quartal legten die Preise von Rohwaren zu: Der breit gefasste Rohwarenindex CRB avanvierte 7,27%, was zu einem Resultat von 36,47% seit Jahresbeginn führte. Ein Fass Rohöl der amerikanischen Sorte WTI notierte Ende September fast 60% höher als zum Jahresbeginn. Gold hingegen verlor im insgesamt positiven Marktumfeld seit Anfang Januar 8% an Wert.

Immobilien

Die internationalen Immobilienmärkte, die im ersten Halbjahr 2021 eine ausserordentlich starke Wertentwicklung zeigten, verloren im dritten Quartal an Dynamik. Das Minus von 1,44% resultiert in einer Performance von 16,2% (in Franken 22,63%) von Januar bis September. Auch die in den vergangenen Monaten ausgezeichneten Schweizer Immobilien – gemessen am SXI Real Estate Funds Index – beruhigten sich und gaben im dritten Quartal leichte 0,27% nach, was seit Jahresbeginn einer Wertentwicklung von 6,44% entspricht.

Währungen

Als Reaktion auf die wirtschaftlichen Folgen der Pandemie fluteten die Zentralbanken die weltweiten Märkte im letzten Jahr mit (noch mehr) Liquidität, das Fed senkte die Zinsen auf null, und die EZB wartete mit neuen kreativen Massnahmen auf. Fiskalische Unterstützung in noch nie dagewesenem Ausmass komplettiert das Bild. Eine schrittweise Abkehr von dieser Geldpolitik zeichnet sich zumindest in den USA ab. Im dritten Quartal 2021 festigte sich der Dollar gegenüber den wichtigsten Währungen: Zum Euro resultierte ein Plus von 2,27%, gegenüber dem Franken legte der Greenback 0,92% zu. Der für die Schweizer Wirtschaft besonderes wichtige Euro gab zum Franken 1,38% nach.