Rückblick

Die Risiken steigen

Im dritten Quartal 2019 bewegten sich die internationalen Aktienmärkte in leicht positivem Bereich seitwärts, die Bondrenditen sanken deutlich. Entgegen vieler Befürchtungen konnten jedoch weder die Zuspitzung des Brexit-Konflikts noch der Anschlag auf die Ölproduktion Saudi-Arabiens die Finanzmärkte nachhaltig erschüttern. In Bezug auf den Ölpreis wiegt die sich fundamental verschlechternde Nachfrage die möglichen Folgen eines Angebotsschocks zurzeit auf. In den letzten Wochen ist der Handelsstreit zwischen den USA und China jedoch in eine neue Runde getreten, und die aktuellen Brexit-Gespräche verliefen erfolgreich. Leichte Anpassungen des Vertrags wurden von den 27 EU-Mitgliedstaaten angenommen. Die Wahrscheinlichkeit, dass dieser im britischen Parlament erneut abgelehnt wird ist jedoch realistisch und würde zu Neuwahlen und einer letzten kurzen Verschiebung des Austritts führen. Die Abwärtsrisiken für die Weltwirtschaft und die Märkte haben zugenommen. Der Dollar und Gold haben von den erhöhten geopolitischen Spannungen profitiert.

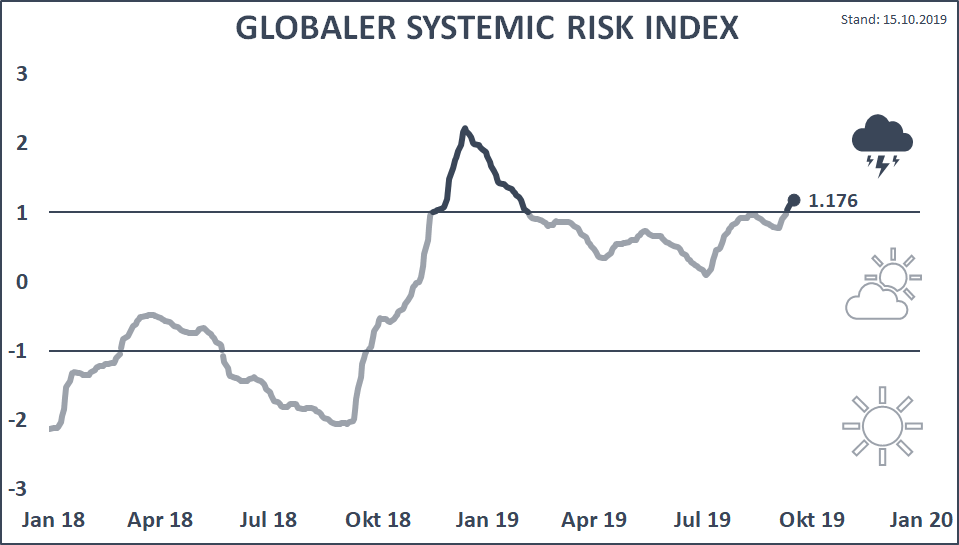

Diese Turbulenzen schlagen sich auch in unseren Risikoindikatoren nieder. Das systemische Risiko steigt rapide an, und das Rendite-Risiko-Verhältnis verschlechtert sich. Es ist deshalb angebracht, die Sachwertquote zu reduzieren und die Portfolios in den Schutzmodus zu stellen. Zwei Faktoren verdienen besondere Aufmerksamkeit: Die Entwicklung der Schwellenlandmärkte und der Handelskrieg zwischen den USA und China.

Schwellenmärkte stabilisieren sich

Schwellenlandaktien haben seit Anfang 2018 deutlich schlechtere Resultate gezeigt als der breite Aktienindex MSCI World. Dieses Jahr haben sie sich nach einer besonders schwierigen Phase von April bis Mitte Mai jedoch stabilisiert, die Divergenz zu den entwickelten Märkten ist zurückgegangen – der Zeitpunkt, um über das Potenzial dieser Märkte zu sprechen, ist günstig. Die Emerging Markets wurden vom Handelskrieg rasch und heftig gebeutelt, aber ein Grossteil der Konsequenzen dürfte in den heutigen Bewertungen eingepreist sein. Im Einklang mit den schwächeren Aussichten für die Weltwirtschaft haben sich auch die Wachstumsraten der Schwellenländer zurückgebildet – allen voran in China –, sie sind jedoch weiterhin deutlich höher als diejenigen der Industriestaaten. Während die Wachstumsraten der Industrieländer weiteres Enttäuschungspotential bergen, wird die Wachstumsdynamik der Emerging Markets im Marktlärm unterschätzt.

Für die dynamischen Schwellenländer sprechen die gute Demografie respektive die junge Bevölkerung und die hohen Wachstumsraten. Sie haben wenig strukturelle Altlasten, oft gesunde Finanzen und verfügen über einen flexiblen und effektiven Arbeitsmarkt. Ihre Zentralbanken haben noch mehr Spielraum als die US-Notenbank und die Europäischen Zentralbank. Zudem profitieren viele Schwellenlandunternehmen in besonderem Ausmass von der digitalen Transformation und den neuen Technologien. Dank Leapfrogging werden sie ohne Umweg zu direkten Konkurrenten traditioneller Player – und haben diese oft schon überholt. Risikofaktoren sind ein deutlich festerer Dollar und einhergehende Kapitalabflüsse, fehlende oder unerprobte Staatsstrukturen, Korruption sowie in manchen Ländern politische Instabilität, die nicht zuletzt aus Armut und grossen sozialen Differenzen resultieren kann. Insgesamt glauben wir, dass sich die Schwellenländer sowohl bei einer Abschwächung der globalen Konjunktur als auch in einer erneuten Belebung besser entwickeln werden als die Industrieländer.

Wer wird den Handelskrieg gewinnen?

Ein Handelskrieg kennt nur Verlierer, aber es kann darüber debattiert werden, ob die USA oder China am längeren Hebel sind. Klar ist, dass das Kräftemessen zugunsten des stärkeren Kontrahenten ausgehen dürfte. Doch wer ist der Stärkere? Die Meinung darüber ist beinahe zur Glaubensfrage mutiert, obwohl eine nüchterne Betrachtung ein eindeutiges Resultat liefert – ein fast so eindeutiges Resultat wie die absurde, von Präsident Trump geführte Diskussion, seiner Amtseinführung hätten mindestens gleich viele Leute beigewohnt wie derjenigen Barack Obamas.

Die Entwicklung der beiden Länder in den letzten zwanzig Jahren spricht eine klare Sprache. Es geht dabei nicht nur um die Handelsbilanz und um Wettbewerbsfähigkeit, sondern um Abhängigkeiten auf ganz verschiedenen Ebenen. Amerika braucht China zur Finanzierung des Budgetdefizits und ist auf für die Wirtschaft äusserst wichtige Produkte aus China angewiesen, wie z.B. auf seltene Erden und High-Tech-Komponenten. Die amerikanische Landwirtschaft ist vom riesigen Absatzmarkt China abhängig, unter anderem für den Verkauf von Sojabohnen. Die USA sind der schwächere Kontrahent, auch wenn uns das nicht passt. Das Amtsenthebungsverfahren gegen den amerikanischen Präsidenten wird rasch vorangetrieben, mit ungewissem Ausgang. Auch seine unzähligen haarsträubenden und kontraproduktiven Entscheide sind ein klares Zeichen der Schwäche. Respekt gebietet nur noch die militärische Macht der USA, was manchen Beobachtern Angst einflösst.

Marktperformance drittes Quartal

In unserem letzten Newsletter vom Juli haben wir geschrieben:

Die vergangenen Monate wecken die Hoffnung, dass sich die neuerliche freundliche Börsenentwicklung fortsetzen könnte, trotz – oder gerade wegen – vorhandener Sorgen und Skepsis. Die geopolitischen Risiken haben zwar nicht abgenommen, aber wir gehen weiterhin davon aus, dass die Märkte Schocks oder negative Nachrichten erstaunlich gut absorbieren können.

Diese Einschätzung hat sich insofern bestätigt, als dass die Aktienmärkte verschiedene Schocks gut aufgefangen haben. Obwohl sich die geopolitischen Risiken deutlich verschärft haben, brachen die internationalen Märkte über das Quartal gesehen wie erwartet nicht ein, kamen jedoch beinahe zum Stillstand. Mit Ausnahme der von der Fed-Politik begeisterten ausländischen Immobilien zeigten alle Anlageklassen schlechtere Resultate als im zweiten Quartal:

| Anlageklasse | Index | Rendite über 3 Monate, per 30.09.2019 in Basiswährung | Rendite über 12 Monate, per 30.09.2019 in Basiswährung |

|---|---|---|---|

| Aktien Welt | MSCI World Net USD | 0,66% | 2,42% |

| Aktien Schweiz | Swiss Performance Index | 2,14% | 13,19% |

| Aktien EM | MSCI Emerging Markets NR USD | –4,11% | –1,64% |

| Obligationen Welt | JPM GBI Global Traded TR USD | 1,14% | 8,72% |

| Obligationen Schweiz | Swiss Bond Index AAA-BBB TR | 1,60% | 6,36% |

| Rohwaren | Thomson Reuters/Jefferies CRB TR USD | –3,41% | –8,79% |

| Immobilien Schweiz | SXI Real Estate® Fnds Broad TR | 1,03% | 13,00% |

| Immobilien Ausland | FTSE EPRA/NAREIT Global TR USD | 3,45% | 13,66% |

| Wechselkurs EUR/CHF | –2,00% | –4,59% | |

| Wechselkurs USD/CHF | 2,27% | 2,08% |

Fazit für Investoren

Der Wind und die Dynamik an den Finanzmärkten haben im dritten Quartal gedreht. Ist es Zeit für ein neues Schwergewicht in den Portfolios? Der US-Aktienmarkt, der in vergangenen Jahren die anderen Regionen deutlich übertroffen hat, dürfte den Zenit seiner Vormachtstellung überschritten haben. Amerikanische Aktien machen mehr als die Hälfte des MSCI World aus, grundsätzliche Überlegungen zu seiner Gewichtung sind angebracht. Die Entwicklung amerikanischer Aktien, wie sie in den letzten zehn Jahren stattgefunden hat, kann so nicht weitergehen. Das Gewicht des Überfliegermarkts USA sollte zugunsten von zurückgebliebenen Märkten wie die Schweiz, Europa und die Schwellenländer abgebaut werden. Sie bergen aufgrund ihrer tieferen Bewertungen mehr Potenzial als amerikanische Werte. Ganz nach dem Motto: «Die Wärme kommt, wenn die Sonne bereits aufgegangen ist.»

Aktieninvestoren sollten bei Wachstumsaktien besonderes vorsichtig sein. Dies gilt vor allem für Technologiewerte. Diese Titel sind überbewertet und bergen erneut das grösste Rückschlagspotenzial. Es entsteht in dieser Branche eine politische Dimension, die das Risikoprofil dieser Unternehmen deutlich ansteigen lässt. Mittelfristig ist in diesem Anlagesegment also höchste Vorsicht angebracht, längerfristig sind Aktien allgemein jedoch die Profiteure des anhaltend tiefen Zinsumfelds.

Die Bondmarkt – der weltweit mit Abstand grösste Wertpapiermarkt – befindet sich zurzeit in der gewaltigsten je beobachteten Blase. Es ist schwierig, sich vorzustellen, was genau ablaufen wird, wenn die Blase birst.

Es gibt Zeiten, in denen Liquidität nicht König sondern Kaiser ist.

Die Zentralbanken fluten die Märkte mit billigstem Geld. Sie sind die Heilbringer der Aktienanleger, gelangen jedoch langsam an das Ende der Fahnenstange. Gekoppelt mit zunehmenden politischen und systemischen Risiken führt das dazu, dass die Nachfrage nach «sicheren» Anlagen steigt. Edelmetalle, vor allem Gold, bieten sich als Investitionsalternative an. Sie weisen gegenüber Aktien und Obligationen wichtige Vorteile auf: Sie fordern keine negativen Zinsen ein, bewahren in Krisenzeiten realen Wert und sind eine von Staaten und Notenbanken weitgehend unabhängige Weltwährung.

Ausblick

Ausblick Risk Regime Investing (RRI)

Unsicherheit ist Gift für die Märkte, deshalb steigt das systemische Risiko rasch an. Unsere Risikoindikatoren zeigen ein sich verschlechterndes Marktumfeld, und wir beobachten eine deutliche Risikokonzentration. Inmitten der beachtlichen politischen und wirtschaftlichen Risiken scheint uns die Voraussetzung für weitere Kurssteigerungen nicht gegeben, und die Gefahr von Tail Risks steigt. Das Eingehen von Risiken dürfte sich in näherer Zukunft nicht auszahlen. Wir haben deshalb Anfang Oktober die Portfolios in den Schutzmodus gestellt und ihre Sachwertquote verringert. Diese defensive Positionierung haben wir erreicht durch eine Reduktion der Positionen in «Aktien Welt» (währungsabgesichert) und «Aktien Schweiz», sowie in Rohstoffen. Das Engagement in Obligationen mit einer kurzen Duration haben wir ausgebaut. Zusätzlich haben wir unsere Liquiditätsposition vergrössert.

Solange sich die angesprochenen Problemkreise nicht entspannen, halten wir an unserer defensiven Ausrichtung der Portfolios fest.

Ausblick Quantitative Stock Selection (QSS)

Wir schrieben in unserem Newsletter zum zweiten Quartal:

Nach einer schwierigen Phase haben sich die Resultate des QSS-Ansatzes erholt, und wir konnten erneut Styleprämien abschöpfen. In Bezug auf die Styles bevorzugen wir Qualität, vernünftige Bewertungen, ein tieferes Risiko sowie Momentum. Diese Gewichtung entspricht dem aktuellen Konjunkturzyklus, der sich in einer Abkühlungsphase befindet und eine etwas defensivere Positionierung verlangt.

Diese Einschätzung hat sich bewährt, und unsere QSS-Portfolios lieferten auch im dritten Quartal ein positives Alpha, dies vor allem in Small Caps «Aktien Welt». In Bezug auf die Styles sind wir nach wie vor gut positioniert und bevorzugen weiterhin Low Risk, Momentum und Growth. In «Aktien Europa» und «Aktien Schweiz» waren wir etwas zu defensiv und lagen im dritten Quartal leicht unter Benchmark. Mit dieser Positionierung sind wir für die Brexit-Unsicherheiten jedoch gut gerüstet. Das vorauslaufende Konjunkturmodell der BoA signalisiert eine Rezession in Europa, und die aktuellen Werte unserer Risikoindikatoren empfehlen eine klar defensive Positionierung.

In unseren QSS-Mandaten sind wir hinsichtlich Branchen, Länder und Währungen neutral gewichtet, was den Tracking Error reduziert und sich beruhigend auswirkt. Die ausgewählten Titel mit vorteilhaften Eckwerten senken das Risiko des Portfolios gegenüber der Benchmark.

Globale Finanzmärkte – Rückblick

Aktien

Nach dem sehr guten ersten Halbjahr 2019 zeigte das dritte Quartal vor allem im August deutliche Schwächen. Der SPI verzeichnete mit einer Performance von 2,14% ein vergleichsweise erfreuliches Resultat, der Aktienindex MSCI World tendierte volatil seitwärts und schloss das Quartal mit einem leichten Plus von 0,66%. Schwellenlandaktien gemessen am MSCI Emerging Markets gaben 4,11% nach, sie litten unter der Verschärfung des erratischen Handelskriegs zwischen den USA und China. In Franken rechnende Anleger erlitten bei europäischen Titeln kleinere Währungsverluste, in Dollar denominierte Valoren lieferten einen Zugewinn.

Obligationen

Obligationen mit Anlagequalität zeigten seit Anfang Jahr ansprechende Resultate. Der weltweit investierte Index von JP Morgan avancierte im dritten Quartal 1,14%, was in Franken gerechnet einer Wertentwicklung von 3,44% entspricht. Auch Frankenanleihen mit einer Bonität zwischen BBB und AAA setzten ihren leichten Aufwärtstrend fort und beendeten das Quartal mit einem Plus von 1,60%. Der Renditeunterschied zwischen Frankenanleihen mit kurzer und mit langer Laufzeit blieb nach wie vor praktisch unverändert.

Rohwaren

Die Notierungen der Rohwarenindizes werden zu einem grossen Teil vom Ölpreis getrieben. Nach erfreulichen Avancen im ersten Quartal, gab der breit gefasste Rohwarenindex CRB im zweiten Quartal rund 1% nach, und er schloss das dritte Quartal mit einem Minus von 3,41% (in Franken –1,22%). Der Rohölpreis korrigierte erneut volatil nach unten, Gold legte vor den Hintergrund eines unsicheren wirtschaftlichen Umfelds und politischer Turbulenzen deutlich zu und notierte Ende September 15% höher als Anfang Januar. In Franken gerechnet verzeichneten Rohwaren seit Anfang 2019 ein Plus von 5,40%.

Immobilien

Die US-Notenbank Fed hat die Leitzinsen im ersten Halbjahr 2019 unverändert belassen, was den Immobilienmärkten enormen Schub verliehen hat. Im dritten Quartal erfolgte dann die von Präsident Trump geforderte Zinssenkung. Auch die Europäische Zentralbank hat ihre Geldpolitik weiter gelockert und ihren Einlagezins Mitte September erneut um 10 Basispunkte gesenkt, von minus 0,4 auf minus 0,5%. Gleichzeitig kündigte sie ein ganzes Bündel an Stimulierungsmassnahmen an. In der Schweiz sind nach wie vor keinerlei Zinserhöhungen absehbar. Schweizer Immobilienfonds legten im dritten Quartal 1,03% zu, ausländische Immobilienanlagen avancierten 3,45% (in Franken 5,80%). Seit Anfang Jahr bedeutet das eine Wertentwicklung von stolzen 14,13% für Schweizer Immobilien und von 20,76% (in Franken) für ausländische Immobilien.

Währungen

Der Stopp der Zinserhöhungen in den USA im ersten Halbjahr 2019 verordnete der divergierenden Entwicklung der Zinsen zwischen Amerika und dem Rest der Welt eine Pause. Die Zinssenkung des Fed im September bestätigte diesen Trend. Der Dollar legte im dritten Quartal gegenüber dem Franken 2,27% zu, nach einem Minus von 2,10% im zweiten Quartal. Die Einheitswährung setzte ihren Schwächekurs fort und gab von Juli bis September gegenüber dem Franken 2,00% und gegenüber dem Greenback 4,27% nach.