Autor: Jacques Stauffer

Rückblick und Ausblick

Gedanken von Jacques E. Stauffer zur Börsenlage

Wer gut essen will, kauft Aktien, wer gut schlafen will, kauft Anleihen. (André Kostolany)

Gerne möchte ich mit Ihnen zum Beginn des zweiten Halbjahrs 2021 ein paar Börsenweisheiten von André Kostolany teilen. Ich begann meine berufliche Laufbahn in den 80er-Jahren als Anlageberater in Basel. In intensiven Gesprächen mit meinem Vater, der für die Vermögensverwaltung bei einer Grossbank verantwortlich war, durfte ich schon als Jugendlicher – ich war noch keine 16 Jahre alt – meinen Wissenshunger über Anlageinstrumente, das Verhalten von Anlegern und die Gesetze der Börse stillen und mich gut auf diese Aufgabe vorbereiten. Aber meine ersten Transaktionen waren alles andere als erfolgreich. Die Gründe für mein häufiges Scheitern wurden mir geduldig und detailliert von meinem Mentor erläutert: Es waren meist die fehlende Geduld, die noch ungenügende Sorgfalt meiner Analysen und/oder meine Emotionen, die die Resultate negativ beeinflussten. Mein Interesse, die Zusammenhänge zwischen Wirtschaft, Konjunktur und der Entwicklung an den Aktienmärkten zu verstehen, hat mich geprägt, und ich lerne noch immer täglich dazu. Basis dieses Lernens war und ist meine Überzeugung, dass man mit harter Arbeit, dem Sammeln von Informationen, guter Analyse und einer Prise Feingefühl vorhandene Marktineffizienzen in Rendite ummünzen kann.

Sich nach einem klaren Muster zu verhalten, bestimmte Dinge zu tun, und andere zu unterlassen, ist Voraussetzung und Handwerk zugleich. André Kostolany war eine der Persönlichkeiten, die mich in jungen Jahren begleitet und beeinflusst haben. Deshalb möchte ich dieser schillernden Figur aus Budapest einige Zeilen widmen. Man mag von ihm halten was man will, aber seine Börsenweisheiten erzielten immer wieder hohe Aufmerksamkeit, und dies ohne die heutigen sozialen Medien. Es lohnt sich, einige davon in Erinnerung zu rufen und etwas genauer zu betrachten.

Der Börsenkurs verhält sich zur Wirtschaft wie der Hund zum Spaziergänger. Er läuft oft voraus, kommt aber immer wieder zurück. (André Kostolany)

Ja, es gibt Übertreibungen auf beide Seiten. Der Hund eilt weit voraus und die Börse antizipiert die Wirtschaftsentwicklung. Was treibt den Hund nach vorne, was lässt ihn zurückfallen? Die kleinen aber kontinuierlichen Schritte nach vorne oder eben wieder zurück, ergeben das entscheidende Resultat. Wenn die Fanfaren erklingen, ist es meist bereits zu spät. Dann kommt der Hund zum Herrchen zurück.

Die Logik an der Börse ist, dass man oft unlogisch sein muss – und das ist die grosse Kunst des Spekulierens und der Börsenanalyse. (André Kostolany)

Die Börse antizipiert und interessiert sich vor allem für Veränderungen. Veränderung heisst, eine aktuelle Situation anders zu beurteilen als es die Realität nahelegt. Das Unlogische wird plötzlich zur logischen Folge; Voraussetzung für diese Antizipation ist Unabhängigkeit und ein freies Out-of-the-box-Denken. Die besten Anlageentscheide sind meist die kontroversesten – und diejenigen, die man selbst erdacht hat.

| Anlageklasse | Index | Rendite über 3 Monate, per 30.06.2021 in Basiswährung | Rendite über 12 Monate, per 30.06.2021 in Basiswährung |

|---|---|---|---|

| Aktien Welt | MSCI World Net USD | 7.74% | 39.05% |

| Aktien Schweiz | Swiss Performance Index | 9.50% | 23.41% |

| Aktien EM | MSCI Emerging Markets NR USD | 5.05% | 40.90% |

| Obligationen Welt | JPM GBI Global Traded TR USD | 1.07% | -0.01% |

| Obligationen Schweiz | Swiss Bond Index AAA-BBB TR | -0.04% | 0.13% |

| Rohwaren | Thomson Reuters/Jefferies CRB TR USD | 15.35% | 54.77% |

| Immobilien Schweiz | SXI Real Estate® Funds TR CHF | 6.28% | 20.24% |

| Immobilien Ausland | FTSE EPRA/NAREIT Global TR USD | 7.90% | 31.60% |

| Wechselkurs USD/CHF | -1.79% | -2.45% | |

| Wechselkurs EUR/USD | 0.90% | 5.59% | |

| Wechselkurs EUR/CHF | -0.90% | 3.00% |

An der Börse ist alles möglich – auch das Gegenteil. (André Kostolany)

Sich das Undenkbare vorzustellen – und vor allem auch real damit zu rechnen –, ist keine Option, sondern ein Muss. Eigene Überzeugungen müssen immer wieder hinterfragt und überdacht werden. Diese Fähigkeit haben jedoch nur wenige Anlageberater und Vermögensverwalter, und ich habe viele von ihnen an ihrer eigenen Überzeugung scheitern gesehen. Es ist schwierig, die eigene Überzeugung mit den Anzeichen, dass sich das Undenkbare materialisieren könnte, in Einklang zu bringen. Aber das macht bei jedem einzelnen Anlageentscheid den Unterschied zwischen Erfolg und Misserfolg aus.

Es gibt alte Piloten und es gibt kühne Piloten, aber es gibt keine alten, kühnen Piloten. (André Kostolany)

Schliesslich kommt es auf den Mix an. Welche Wahrscheinlichkeit besitzt das Erfolgsszenario, und welche der entsprechende Schlimmstfall? Wie viel Risiko setze ich für meine Überzeugung ein, und welcher zweite und dritte Schachzug bleibt mir, sollte sich der Erfolg nicht einstellen? Wie reagiere ich, falls das Undenkbare eintritt? Das Denken in Szenarien ist nicht jedermanns Sache, fürs Anlagegeschäft ist dies jedoch unabdingbar. Denn wer will schon ein kühner, jedoch mittelloser Pilot sein? Aber Achtung, es gibt auch kühne Piloten, die sich als alte Piloten ausgeben. Diese bevorzugen in ihrem eigenen Portfolio Liquidität und setzen ihr kühnes Handeln mit fremden Geldern um. Der Anlageberater oder die Portfoliomanagerin Ihres Vertrauens werden Ihnen einen Blick auf ihre eigenen Vermögensverzeichnisse nicht verwehren – oder sie sind Ihr Vertrauen nicht wert. Das kann Aufschluss darüber geben, ob es sich um alte oder kühne Piloten handelt.

Die aktuelle Aktienrally reicht in den Himmel

Seit mehr als zehn Jahren klettern die Aktienbörsen unbeirrt in die Höhe und erklimmen einen Rekord nach dem anderen. Es scheint, als würde die Weisheit «Bäume wachsen nicht in den Himmel» widerlegt werden. Wir haben an dieser Stelle immer wieder auf die einzigartige Liquiditätsschwemme der Notenbanken aufmerksam gemacht. Diese Liquidität hat inzwischen – auch wegen der neuen expansiven Massnahmen zur Überwindung der wirtschaftlichen Folgen der Pandemie – unbeschreibliche Ausmasse erreicht. Die Asset Inflation nimmt weiter zu und dürfte nicht so schnell ein Ende finden. Doch die Wahrscheinlichkeit eines bösen Erwachens wird immer grösser, und der Zusammenbruch könnte ein noch nie dagewesenes Ausmass erreichen.

Bis es so weit ist, geht die Party munter weiter, und wer nicht teilnimmt, gerät unweigerlich ins Hintertreffen, weil seine liquiden Vermögenswerte an Wert verlieren. Investoren sind in der Herde eingeschlossen und können den nahenden Abgrund nicht sehen. Das ist ein unangenehmes Gefühl, ein Müssen ohne Überzeugung und eine kollektive Geiselhaft.

Zwei Indikatoren helfen uns, den Entscheid zum Abbau von Sachwerten zeitlich zu steuern:

- die zweite Notenbankzinserhöhung, und

- eine erhöhte Risikokonzentration in unserem Systemic Risk Indicator (SRI).

Nähert sich die aktuelle Party und somit die historische Börsenhausse ihrem Ende, wird es wichtiger denn je sein, das richtige Timing für die Reduktion der Sachwertquote zu erwischen. Bereiten wir uns darauf vor – und lassen wir uns zu diesem Zeitpunkt nicht von Gier leiten.

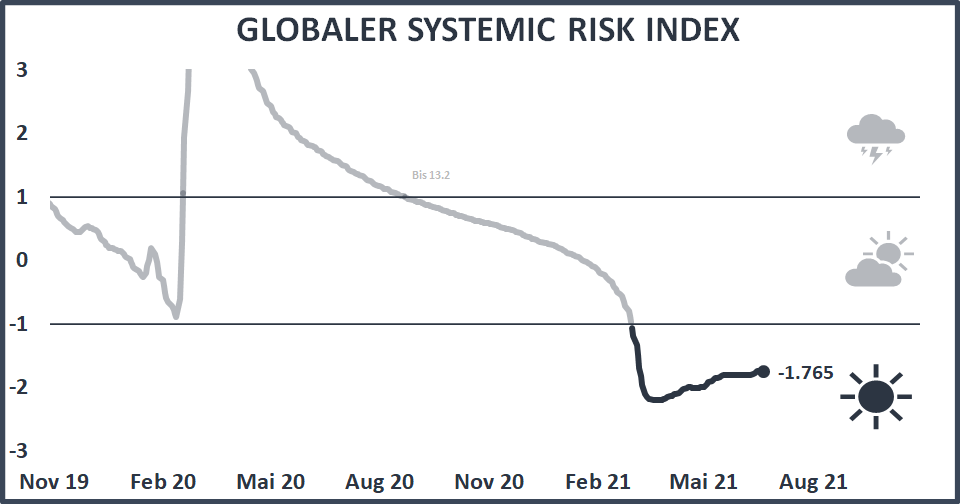

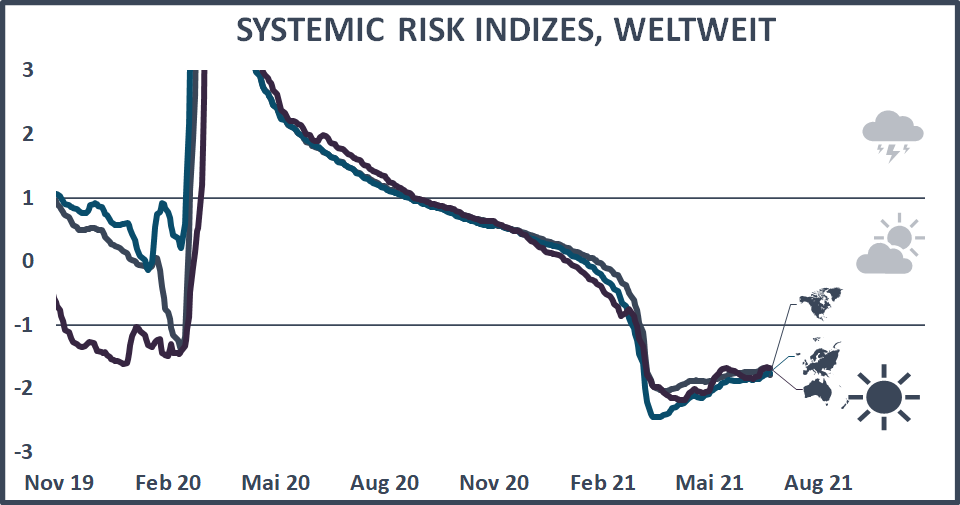

Risikoindikatoren

Unser Risikoindikator, der Global Systemic Risk Indicator (Global SRI) bildet sich von seinem Höchst Anfang 2020 kontinuierlich zurück und liegt mit einem Wert von –1,76 im komfortablen Bereich. Die systemischen Risiken sind als gering zu taxieren, und ein Rückschlag erscheint unwahrscheinlich. Mit dem SRI berechnen wir die Risikokonzentration der Märkte und das damit einhergehende Risiko eines Dominoeffektes.

Historisch betrachtet ging einem substanziellen Marktrückgang immer eine rapide und akzentuierte Erhöhung des SRI voraus. Der SRI wird von uns prioritär als Globaler SRI und über die drei wichtigsten Kontinente USA, Europa und Asien gerechnet. Die Entwicklung dieser drei regionalen Indikatoren läuft aktuell äusserst parallel, was die Aussage des Globalen SRI zusätzlich untermauert. Die Märkte sind zurzeit robust und versprechen überdurchschnittlich hohe Renditen. Solange der SRI nicht auf einen Wert von über –1 ansteigt, sollte an einem Übergewicht an Sachwerten festgehalten werden. Bei einem Niveau von über +1 wäre ein Untergewicht an Sachwerten angezeigt.

Wir verwalten unsere Fonds nachhaltig

PARSUMO hat sich als Vermögensverwalterin für eine ESG-konforme (Environment, Social, Governance) Anlagepolitik entschieden. Wir verwalten unsere gemischten Fonds schon seit geraumer Zeit anhand von Nachhaltigkeitskriterien, die gemäss Fondsvertrag nun auch verbindlich angewandt werden:

- der PARpension Fund 25 wird neu PARstrategie nachhaltig 25 ESG Fonds heissen, und

- der PARtact Dynamic Strategy Fund wird künftig PARstrategie nachhaltig 45 ESG Fonds heissen.

Für die Umsetzung unserer Strategiefonds wählen wir die Zielfonds nach strengen ESG-Richtlinien aus, deren Einhaltung und Konformität wir regelmässig überprüfen. Durch diesen rigorosen Selektionsprozess stellen wir sicher, dass diese wichtigen Kriterien von einem unabhängigen Spezialisten und im Sinne einer Best Practice eingehalten werden – und dass unsere Fonds den Namen «Nachhaltig» wirklich verdienen.

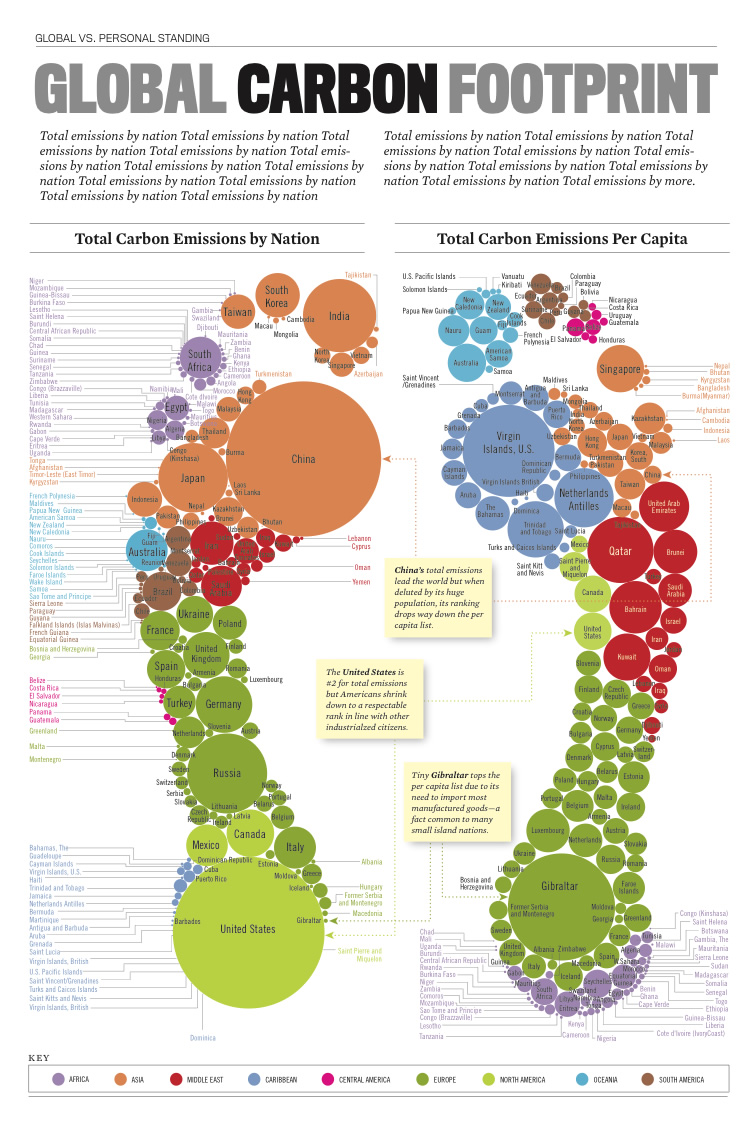

Der globale ökologische Fussabdruck

Dass sich der globale Kohlenstoff-Fussabdruck (Global Carbon Footprint) verschiedener Branchen und Sektoren stark unterscheidet, ist naheliegend. Energiekonzerne, die Kohle oder Rohöl fördern, zählen dabei zu den grössten Verschmutzern. Branchen im Bereich der alternativen Energien haben hingegen einen eher kleinen Fussabdruck.

Wie steht es mit dem Global Carbon Footprint von Ländern? Die Kommunikationsfirma «Complex Stories» hat eine Grafik erstellt, die zur Beantwortung dieser Frage hilfreich ist. Dabei ist zu berücksichtigen, dass grosse Nationen allein aufgrund ihrer Bevölkerungszahl höhere Emissionen verursachen als kleinere Länder. Deshalb müssen auch die Pro-Kopf-Emissionen betrachtet werden.

Anlageentscheide können unter anderem mithilfe dieser Erkenntnisse getroffen werden. Die Schweiz schneidet in der Pro-Kopf-Betrachtung relativ gut ab, liegt jedoch deutlich hinter China. Auffallend ist Luxembourg mit überdurchschnittlich hohen Emissionen pro Einwohner.

Globale Finanzmärkte – Rückblick zweites Quartal 2021

Aktien

Die Risk-on-Stimmung an den internationalen Märkten setzte sich auch im zweiten Quartal 2021 fort. Die anhaltende – respektive durch die Covid-19-bedingten noch beschleunigte – Geldschwemme sorgt für gute Investorenlaune rund um den Globus; Aktienindizes erklimmen ein Höchst nach dem anderen. Der Aktienindex MSCI World schloss das Quartal mit einem Plus von 7,74%; Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten 5,05%. Der SPI verzeichnete von April bis Juni einen Gewinn von 9,50%, nach 5,16% im ersten Quartal. In Franken rechnende Anleger erlitten bei in Dollar denominierten Valoren leichte Währungsverluste.

Obligationen

Während bei den kurzfristigen Zinsen kaum Veränderungen auszumachen waren, stiegen die langfristigen Zinsen im ersten Quartal deutlich an – und spiegelten somit die Erwartungen einer positiven Wirtschaftsentwicklung. Im zweiten Quartal bewegten sich die Zinsen im Wesentlichen seitwärts. Obligationen mit Anlagequalität zeigten eine positive Performance: Der weltweit investierte Index von JP Morgan avancierte von April bis Juni 1,07%, was in Franken gerechnet einem Verlust von –0,73% entspricht. Frankenanleihen mit einer Bonität zwischen BBB und AAA bewegten sich mit einer Rendite von –0,04% kaum vom Fleck. Der Renditeunterschied zwischen Frankenanleihen mit langer und mit kurzer Laufzeit, der im ersten Quartal 2021 erstmals seit langem anstieg, blieb von April bis Juni praktisch unverändert.

Rohwaren

Rohstoffe waren diejenige Anlageklasse, die im ersten Quartal 2020 am stärksten unter die Räder kam und das Pandemiejahr trotz markanten Avancen in der zweiten Jahreshälfte in deutlich negativem Bereich abschloss. Nach einer Wertentwicklung von 10,25% im ersten Quartal 2021 kletterte der breit gefasste Rohwarenindex CRB im zweiten Quartal 15,37% in die Höhe, angetrieben von starken Ölnotierungen. Ein Fass Rohöl der amerikanischen Sorte WTI notierte Ende Juni mehr als 50% höher als zum Jahresbeginn. Gold hingegen verlor im positiven Marktumfeld seit Anfang Januar fast 7% an Wert.

Immobilien

Die internationalen Immobilienmärkte setzten die starke Performance der zweiten Jahreshälfte 2020 und des ersten Quartals 2021 fort und legten von April bis Juni 7,90% zu (in Franken 5,97%). Schweizer Immobilien gemessen am SXI Real Estate Funds Index avancierten im zweiten Quartal ansehnliche 6,28%, was zu einer Rendite von 20,24% über die letzten zwölf Monate führt.

Währungen

Als Reaktion auf die wirtschaftlichen Folgen der Pandemie fluteten die Zentralbanken die weltweiten Märkte im letzten Jahr mit (noch mehr) Liquidität, das Fed senkte die Zinsen auf null, und die EZB wartete mit neuen kreativen Massnahmen auf. Fiskalische Unterstützung in noch nie dagewesenem Ausmass komplettiert das Bild. Eine schrittweise Abkehr von dieser Geldpolitik wird zumindest in den USA bereits diskutiert. Nach seiner Schwäche im letzten Jahr, hat sich der Dollar seit Anfang Jahr insgesamt wieder gefestigt. Der Greenback verlor aber gegenüber dem Franken im zweiten Quartal 1,79%, gegenüber der Einheitswährung gab er 0,90% nach. Ende Juni notierte der Euro zum Franken 0,90% tiefer als Ende März.