Autor: Jacques Stauffer

Rückblick

Das Jahr 2023 weist viele Charakteristiken des Jahres 2001 auf: Nach den massiven Rückschlägen im 2022 gilt es kühlen Kopf zu bewahren und das «Climbing the Wall of Worry» nicht zu verpassen.

Nach dem fulminanten Jahresstart haben die meisten Aktienmärkte im zweiten Quartal 2023 ihren Aufwärtstrend etwas verlangsamt und in den letzten Wochen seitwärts tendiert. Die Konjunktur hat sich besser entwickelt als Ende 2022 noch befürchtet; die Schwankungen der Aktienpreise gingen zurück, was sich unter anderem im Volatilitätsindex VIX zeigte, der auf den tiefsten Stand seit Ausbruch der Corona-Pandemie fiel. Die Bankturbulenzen sorgten im März für Unruhe, das Vertrauen konnte dank Rettungsmassnahmen aber schnell wieder hergestellt werden. Und ab Mai befeuerten Digitalisierung und künstliche Intelligenz die Phantasien der Investoren und schickten die grossen Tech-Aktien auf eine regelrechte Kletterpartie. Aber weil die Märkte stark differenzieren, ist es zentral, die richtige Auswahl zu treffen. Die Spreu hat sich vom Weizen getrennt.

In unserem letzten Investment Management Update zu Beginn des Jahres schrieben wir:

Das Jahr 2022 war das viertschlechteste Börsenjahr der letzten Jahrzehnte. Doch nach Börsenjahren mit solch markanten Rückschlägen folgen üblicherweise gute Jahre für Aktien – allerdings mit dem Restrisiko einer längeren Inflationsbekämpfung durch die Notenbanken. Eine Vielzahl der Verlierer des Jahres 2022 – zum Beispiel aus den Sektoren Technologie und Gesundheitswesen sowie Finanzwerte und Chiphersteller – dürften die Gewinner des Jahres 2023 sein. Die Voraussetzung dafür ist, dass sie über eine robuste Bilanz und eine starke Marktstellung verfügen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Ausblick

Weiterhin positive Bedingungen

An ihrer Sitzung im Juni hielt die US-Notenbank Fed das Zielband für die Leitzinsen konstant bei 5 bis 5,25%. Anlässlich der anschliessenden Pressekonferenz äusserte Fed-Chef Powell, dass die Leitzinsen womöglich weiter steigen könnten und dass weiterhin Inflationsrisiken bestehen. Dies gibt dem Fed genügend Spielraum, um die Auswirkungen der bisherigen Zinserhöhungen zu analysieren. Die Erwartung von Zinssenkungen seitens der Märkte dürfte jedoch noch verfrüht sein, und die ersten Zinssenkungen könnten erst 2024 erfolgen.

Das Fed hat sich mit seiner Drohung, wenn nötig weitere Zinsschritte vorzunehmen, bei Wirtschaftsakteuren und Investoren bewusst Respekt verschafft und wird wohl nicht mehr viel tun müssen, um die Konjunktur und somit auch die Inflation zu dämpfen. Ein gut inszenierter «Bluff» kann allenfalls gefährliche und schmerzhafte Zinsschritte verhindern – und die «Performancepause» der letzten Wochen könnte die Reaktion auf den «Bluff» gewesen sein. Dies lässt für die kommenden Monate sogar eine noch günstigere Entwicklung der Aktienmärkte möglich erscheinen.

Viele Investoren haben sich zu früh vom Markt zurückgezogen und sind nun an der kritischen Endphase des jahrelangen Bullenmarktes nicht mehr beteiligt. Die heutige Situation erinnert an das Jahr 2001, als die Zinsen kurzfristig stiegen, um dann wieder zu sinken. Im Jahr 2001 waren die Zinsen jedoch deutlich höher, und die Vorteile einer Normalisierung des Zinsniveaus fehlten – die gegenwärtige Zinsentwicklung zeigt hingegen auch positive Merkmale. Ein wichtiges Argument für die Widerstandsfähigkeit der Märkte ist denn auch die Rückkehr des natürlichen Einkommens- und Ertragslieferanten «Zins». Er liefert einen regelmässigen Cashflow für Unternehmen mit hoher Liquidität und sparsame, private Haushalte.

Angesichts der bedeutenden Veränderungen und aktuellen Herausforderungen – darunter Klima, Krieg, geopolitische Situation, Ressourcenkonflikte sowie Zins- und Inflationstrends – ist eine sorgfältige und gezielte Titelauswahl entscheidend. Die erwähnten Themenkreise haben sich als Impulsgeber für die Märkte erwiesen, und dies eher positiv als negativ. Der Klimawandel wirkt sich günstig auf alternative Energien aus; die Zinsentwicklung bringt Vorteile für Finanztitel. Der Krieg schadet Rüstungsunternehmen nicht, und hat die Börsen bislang wenig beeinträchtigt.

Auf folgende Punkte ist ein Augenmerk zu richten:

• Die Selektion der Titel ist entscheidend, wobei primär auf die Sektoren und Branchen und sekundär auf die spezifischen Eigenschaften der einzelnen Titel geachtet werden sollte.

• Es gibt signifikante Bewertungsunterschiede zwischen Regionen, Branchen/Sektoren und einzelnen Titeln. Allerdings sind nur übertrieben hohe Bewertungen schädlich. Niedrige Bewertungen sind oft ein Indiz für Schwäche und vielfach gerechtfertigt.

• Viele Investoren zeigen Skepsis hinsichtlich der künftigen Marktentwicklung, was die Gefahr einer markanten Abschwächung reduziert.

• Trotz hoher Nachfrage deutet der Rückgang der Inflation darauf hin, dass Unternehmen ihre Preise nicht grenzenlos erhöhen können. Erwartungsgemäss wird sich der Wettbewerb wieder intensivieren.

• Die Wirtschaft ist robust, was sich darin zeigt, dass selbst heikle Situationen kaum Auswirkungen auf die Märkte haben (markante und rasche Zinserhöhungen, Kollaps grosser US-Banken, Marsch der Wagner-Truppen Richtung Moskau).

• Der Ertragsfaktor Zins darf nicht ausser Acht gelassen werden. Dieser Cashflow stützt die Aktienmärkte, da ein Teil der Zinserträge in andere Anlageklassen investiert wird.

Risikoindikatoren

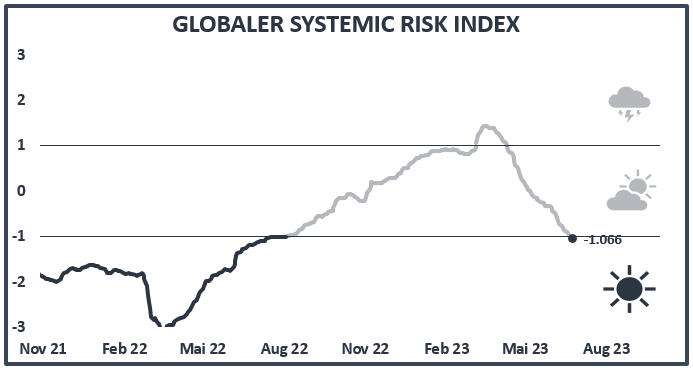

Unser Risikoindikator, der Global Systemic Risk Indicator (Global SRI), fällt seit dem April kontinuierlich. Nach einem deutlichen Anstieg von März 2022 bis Februar 2023 zeigte er im März 2023 erste Beruhigungsversuche, die sich nun sehr deutlich manifestiert haben. Lag der Global SRI im Februar noch auf einem Wert von über +1, einem Niveau, das auf hohe systemische Risken schliessen lässt, hat er seit neuestem gar die Marke von –1 unterschritten – und zeigt somit tiefe systemische Risken an. Die Märkte respektive die Investoren haben die Situation der historisch einmaligen, raschen Zinserhöhungen der Notenbanken erstaunlich gut weggesteckt und eine zunehmende Lockerung der Marktverhältnisse erlaubt. Dank einem Global-SRI-Wert von zurzeit –0,93 und dem damit einhergehenden geringen systemischen Risiko ist ein Übergewicht an Sachwerten erneut vertretbar.

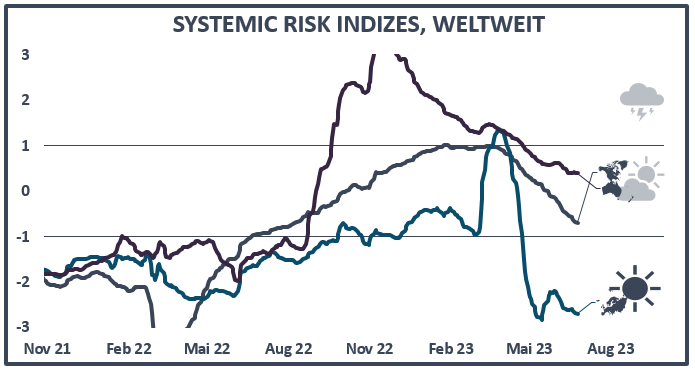

Der Global SRI stellt die gewichtete Kombination der drei regionalen SRI (USA, Europa, Asien-Pazifik) dar. Der Blick auf die Kontinente zeigt einen steil fallenden Risikoindikator für Europa. Der SRI für Amerika und Asien bildet sich hingegen nur langsam zurück – ein zur wirtschaftlichen Lage kongruentes Bild, das die systemischen Risiken in Zusammenhang mit den Wirtschaftsaussichten und der Inflationsentwicklung spiegelt.

Der SRI in Asien ist im zweiten Halbjahr 2022 besonders stark angestiegen und seither kontinuierlich zurückgegangen. Das deutet zwar auf rückläufige systemische Risiken in diesem Gebiet hin, aber die wirtschaftliche Entwicklung in China liegt deutlich unter den Erwartungen und das Land bleibt ein Risikofaktor für die ganze Region. Dagegen lässt sich die Situation in den USA betreffend Risikoentwicklung als konstruktiv bezeichnen. Der Markt hat die kritische Situation im März 2023 nach dem Kollaps der Silicon Valley Bank sehr gut überstanden.

Globale Finanzmärkte - Rückblick Q1 2023

Aktien

Das erste Halbjahr 2023 bescherte den Aktienmärkten einen schönen Bullenmarkt. Das zweite Quartal verlief dabei etwas ruhiger – mit Ausnahme der (amerikanischen) Techwerte, die von künstlicher Intelligenz geradezu beflügelt wurden. Der amerikanische S&P 500 Index hat im ersten Halbjahr 16% zugelegt, der technologielastige Nasdaq 100 gar 39% (in Dollar). Bei beiden Indizes sind mehr als drei Viertel des Anstiegs auf nur sieben Aktien zurückzuführen: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla. Der Weltaktienindex MSCI World schloss das Quartal mit einem Plus von 6,83% (in Franken 4,62%), der SPI legte von April bis Juni 2,16% zu. Seit Anfang Jahr sind es für den MSCI World 15,09% (in Franken 11,29%) und für den SPI 8,20%. Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten im Quartalserlauf nur magere 0,9% (in Franken –1,19%), was seit Jahresbeginn einer Performance von 4,89% (in Franken 1,42%) entspricht. In Franken rechnende Anleger erzielten bei in Dollar und in Euro denominierten Valoren leichte Währungsverluste.

Obligationen

An den Obligationenmärkten kam es auch im Laufe des zweiten Quartals 2023 zu Auf- und Abwärtsbewegungen, und sie standen im Spannungsfeld steigender Zinsen, einer robuster als erwarteten Konjunktur und geopolitischer Ereignisse. Die im Euroraum und den USA in der zweiten Jahreshälfte 2022 noch rekordhohe Inflation schwächte sich weiter deutlich ab. Die US-Notenbank Fed hat das Tempo ihrer Zinserhöhungen verlangsamt – und zuletzt sistiert –, und nach den Zinsschritten im Februar, März und Mai von je plus 0,25% befinden sich die Leitzinsen nun auf 5,0 bis 5,25%. Die EZB wartete im Mai mit zwei weiteren Zinserhöhungen auf, um insgesamt 0,50% auf 4,25%. Die SNB schliesslich hob ihren Leitzins Ende Juni um 0,25% auf 1,75% an. Generell führen steigende Zinsen dazu, dass festverzinsliche Wertpapiere gegenüber Aktien an relativer Attraktivität gewinnen – im ersten Halbjahr 2023 lagen jedoch weiterhin Aktien vorne. Der weltweit investierte Obligationenindex von JP Morgan verlor von April bis Juni 2,22% an Wert (in Franken –4,24%). Frankenanleihen mit einer Bonität zwischen BBB und AAA erzielten im zweiten Quartal eine Performance von 2,14%.

Rohwaren

Die weltweiten Rohwarenmärkte zeigten im zweiten Quartal 2023 erneute Schwäche. Die europäischen Erdgaspreise, die sich im ersten Quartal halbiert hatten, dümpelten von April bis Juni vor sich hin. Auch im Ölpreis ist wenig Bewegung: Er leidet derzeit unter der restriktiven Geldpolitik und der daraus folgenden Konjunkturabkühlung. Die OPEC versucht, die Preise mit Förderkürzungen zu stabilisieren, zuletzt jedoch mit bloss gemischtem Erfolg. Höhere Realzinsen belasteten den Goldpreis im zweiten Quartal trotz anhaltenden geopolitischen und geldpolitischen Risiken. Die Feinunze Gold kostete Ende Juni 1908 Dollar, 5% mehr als zum Jahresbeginn. Der breit gefasste Rohwarenindex CRB gab von April bis Juni 0,86% (in Franken –2,92%) nach. Rohstoffe sind seit Anfang Jahr die einzige grosse Anlageklasse, die mit –3,31% (in Franken –6,50%) eine negative Performance zeigte.

Immobilien

In Immobilien investierte Wertpapiere haben im letzten Jahr wegen der Zinsschritte der Notenbanken und der einhergehenden Verschiebung der Zinskurve markante Abgaben erlitten. Seit Anfang Jahr bewegen sie sich seitwärts. Ausländische Immobilienanlagen beendeten das zweite Quartal 2023 mit einem marginalen Wertzuwachs von 0,32% (in Franken –1,75 %). Seit Anfang Jahr ergibt das eine Performance von 1,08% (in Franken –2,26%). Schweizer Immobilien gemessen am SXI Real Estate Funds Index erging es nicht besser, sie verloren von Januar bis März 0,43% an Wert und zeigten von April bis Juni ein minimales Plus von 0,02%. Zu bemerken ist, dass die physischen Immobilienmärkte in der Schweiz den Zinserhöhungen nach wie vor trotzen.

Währungen

Die neuerlichen Zinsanhebungen der Notenbanken, das gedämpfte makroökonomische Umfeld und die anhaltenden geopolitischen Spannungen hinterliessen auch im zweiten Quartal 2023 Spuren an den Devisenmärkten. Der Dollar verlor gegenüber dem Franken von Ende März bis Ende Juni 2,2% an Wert, seit Anfang Jahr sind es 3,3%. Zum Euro schwächte sich der Greenback im zweiten Quartal um 0,5% und seit Jahresbeginn um 2,1% ab. Seit Anfang Juli 2022 befindet sich der für die Schweizer Wirtschaft so wichtige Euro zum Franken unter Parität. Gegenüber dem Franken konnte sich die Einheitswährung im ersten Quartal etwas stabilisieren, gab im zweiten Quartal jedoch weitere 1,7% nach.