Rückblick und Ausblick

Dem Mutigen gehört die Welt, dem Vorsichtigen die Zukunft.

Die Welt der Investoren ist und bleibt unverletzlich. Die Aktienmärkte und die Anleger strotzen vor Selbstvertrauen, und die Kurse ignorieren jede noch so deutliche Warnung. Zurecht, oder ineffizient?

Dass der Nobelpreis für Wirtschaftswissenschaften im Jahr 2013 an Eugene F. Fama, Lars Peter Hanson und Robert J. Shiller ging, zeugt von der unendlichen Diskussion über die Preisfindung an den Aktienmärkten und von ihrer Irrationalität. Sind sie nun effizient, oder existiert die «irrational exuberance»?

Ein Blick auf die Zinsen und die jüngste Entwicklung der Aktienmärkte scheint diese Frage obsolet zu machen; Irrationalität ist vielfach präsent. Diejenigen, die diese Schlussfolgerung anzweifeln, dürften vom Ölmarkt überzeugt worden sein: Der Ölpreis kollabierte nicht nur, er schlitterte sogar tief ins Minus. Wer am 20. April einen einmonatigen Terminkontrakt auf Rohöl der Sorte WTI kaufte und sich somit für die Annahme des Öls im Mai verpflichtete, erhielt von den Verkäufern satte 40 Dollar pro Fass bezahlt. Es gibt sie also, die irrationale Übertreibung, und zwar so weit das Auge reicht.

| Anlageklasse | Index | Rendite über 3 Monate, per 30.06.2020 in Basiswährung | Rendite über 12 Monate, per 30.06.2020 in Basiswährung |

|---|---|---|---|

| Aktien Welt | MSCI World Net USD | 19.36% | 2.84% |

| Aktien Schweiz | Swiss Performance Index | 9.86% | 3.83% |

| Aktien EM | MSCI Emerging Markets NR USD | 18.08% | -9.78% |

| Obligationen Welt | JPM GBI Global Traded TR USD | 1.46% | 5.24% |

| Obligationen Schweiz | Swiss Bond Index AAA-BBB TR | 2.15% | -0.65% |

| Rohwaren | Thomson Reuters/Jefferies CRB TR USD | 13.33% | -22.81% |

| Immobilien Schweiz | SXI Real Estate® Funds TR CHF | 1.87% | 5.07% |

| Immobilien Ausland | FTSE EPRA/NAREIT Global TR USD | 10.18% | -15.49% |

| Wechselkurs EUR/CHF | 0.36% | -4.12% | |

| Wechselkurs USD/CHF | -1.43% | -2.96% |

Die Notenbanken senken die Zinsen immer weiter. Aus welchen Gründen sie das auch tun, eines ist klar: Die Probleme werden dadurch nicht gelöst, sondern in die Zukunft verschoben und dadurch eher noch vergrössert. Es fällt zudem auf, dass die Zentralbanken weltweit aus der Defensive reagieren und ihre Entscheidungen rechtfertigen – und nicht umgekehrt. Notenbanken gehen ganz einfach den Weg des geringsten Widerstands, wenn sie zu Experimenten bereit sind, weil ihnen die Regierungen im Nacken sitzen und sie mit Drohungen übersäen. Dort wo Hilfe durch Missmanagement erzwungen und unumgänglich wird, beginnt die Preisbildung der Märkte seltsame Blüten zu treiben. Es entstehen Übertreibungen bis hin zur Irrationalität. Diese Entwicklung kann selbstverständlich längere Zeit andauern, doch ihr Ende ist unausweichlich. Das Zurück zur Realität ist häufig ein rascher und überaus schmerzlicher Prozess.

Da 2013 jedoch nicht nur ein Nobelpreisträger ausgezeichnet wurde, gibt es neben Shillers Theorie der «irrationalen Übertreibungen» auch Famas Markteffizienzhypothese. Sie besagt, dass sich die Marktteilnehmer rational verhalten und die Märkte sich zu jeder Zeit im Gleichgewicht befinden. Ist diese Theorie völlig abwegig, oder steckt doch eine Spur Wahrheit darin?

Die Märke können am besten mit einem Mobile verglichen werden, das gleichmässig und ruhig hin und her pendelt, solange das Fenster nicht geöffnet wird. Einmal steht das eine Element im Vordergrund, dann wieder das andere. Alle Anlageklassen befinden sich in stetiger Bewegung, und ihre Preise tanzen um eine imaginäre Mitte. Zurzeit ist das Fenster jedoch weit geöffnet; die Unruhe ist deutlich spürbar. Noch fehlt der Durchzug, der für das finale Durcheinander sorgen könnte. Wir sind jedoch auf dem Weg dazu, und der Handelskrieg zwischen den USA und China ist eines der Anzeichen dafür.

Ausblick Risk Regime Investing (RRI)

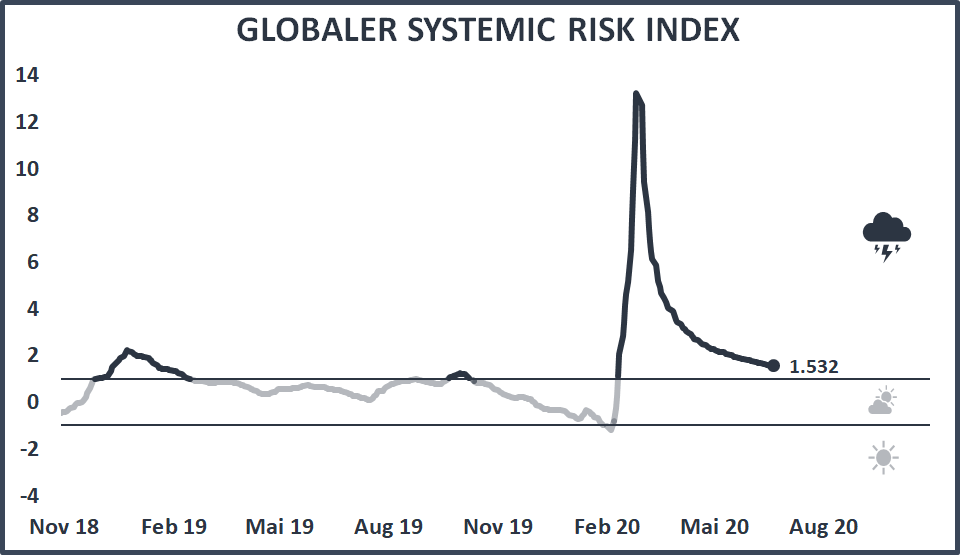

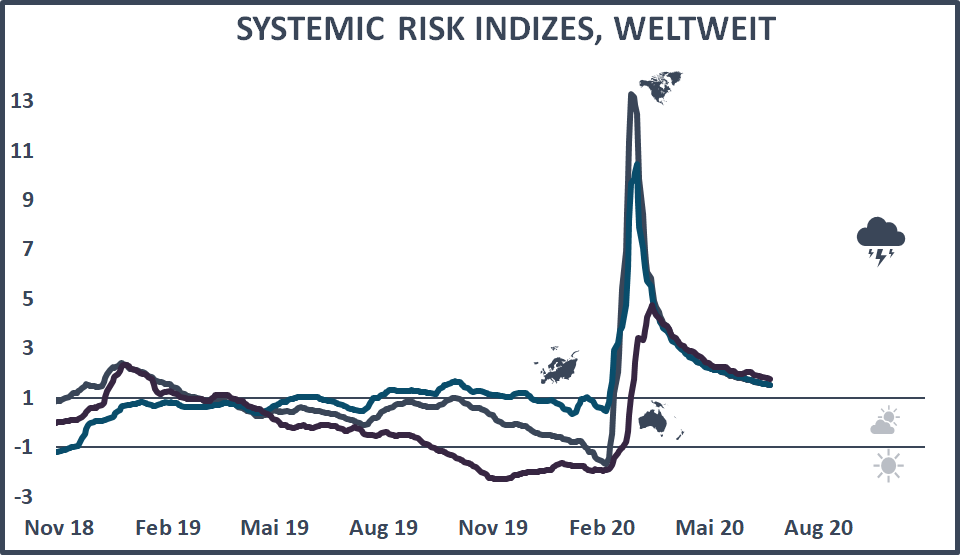

Das Wichtigste vorweg: Unser Global Systemic Risk Index hat sich in den letzten vier Monate deutlich zurückgebildet. Die Warnzeichen sind jedoch trotz der Erholung an den Märkten nicht verschwunden. Die mit dem Index beobachtbare Risikokonzentration ist weiterhin erheblich, und die Situation an den Sachwertmärkten ist weltweit äusserst fragil.

Es ist einmal mehr Zeit, den vielfältigen Problemen ins Auge zu sehen. Seien dies die Covid-19 Krise, die geopolitischen Spannungen, der Handelskrieg, die desolate Führung der USA, das Helikoptergeld, die drohende Rezession, der Verschuldungsspiegel, die Klimaerwärmung, oder das einzigartige Gegensteuer der Währungshüter. Alle diese Ungereimtheiten scheinen den Börsen nichts anzuhaben. Doch die Frage ist nicht «weshalb», sondern «wie lange noch».

Es gilt auch zu erwähnen, dass sich nach der japanischen und der europäischen Zentralbank seit diesem Frühjahr auch die US-Notenbank Fed einer Politik der Nullzinsen verschrieben hat – eine bedeutende Änderung in der globalen Investitionslandschaft, die allen Sachwerten viel Auftrieb verschafft hat.

Ordnet man die obigen Problemkreise, ergeben sich die folgenden Haupttreiber für die erwähnte Risikokonzentration:

- die Covid-19 Krise und die sich daraus ergebenen Folgen

- die Asset Inflation und ihre Konsequenzen

- die von den USA hervorgerufenen Veränderungen der geopolitischen Landschaft

Nun sind wir beim wichtigsten Thema dieser Tage, der Entwicklung der USA – der wichtigsten Volkswirtschaft der letzten Jahrzehnte. Was geschieht zurzeit mit und in den Vereinigten Staaten? Wohin führt eine drohende Ablösung der USA von den anderen wichtigen Volkswirtschaften?

Es ist nun definitiv augenfällig, dass die Idee der Gründerväter der USA von weiten Teilen der Bevölkerung nicht mehr geteilt wird. Der Inbegriff der Freiheit und der unbegrenzten Möglichkeiten, wie er in den USA nahezu krankhaft zelebriert wird, ist mehr Schein als Sein. Warum ist die amerikanische Gesellschaft so tief gespalten?

Das Leben im vermeintlich freiheitlichsten Land der Welt ist für viele Amerikaner unerschwinglich geworden. Der zum Exzess getriebene Wohlstandsstaat feiert die Erfolgreichen und vergisst die Hilfsbedürftigen. Das würde funktionieren, wenn die Erfolgreichen die Mehrheit stellen würden. Das ist jedoch nicht der Fall; es handelt sich um eine Minderheit, um eine Elite. Eine Konsequenz dieser Entwicklung ist, dass die Bevölkerung ganzer Landstriche kaum medizinische Versorgung geniesst und für Gesundheitsleistungen von Hilfsorganisationen und freiwilligen Helfern (Mediziner, Chirurgen, Zahnärzte, Pfleger) abhängig ist. Die USA sind ein hochentwickeltes Land, das primär auf höchste Produktivität getrimmt ist und massive Ineffizienz am Rande der Gesellschaft erzeugt. Und Covid-19 zeigt die Schwächen dieser hochgezüchteten Strukturen auf. Lieferketten, die auf «just in time» ausgerichtet sind, zerfallen. Basisprodukte und das Know-how fehlen, weil die Tätigkeiten schon längst effizient ausgelagert wurden. Die Gefahren dieses Vorgehens wachsen durch Veränderungen exponentiell; eine kurzfristige Feinsteuerung ist nicht möglich, sondern erfordert vielfach einen Systemwechsel, weil die ganze Wertschöpfungskette betroffen ist.

«Hire and fire» führt zwar zu besseren Quartalsergebnissen, verlässt aber den strategisch optimalen Pfad, mit irreversiblen Folgen. Als Ausweg aus dem Desaster muss dann die Welt erneut bedroht werden – die lange Zeit erfolgreiche Mechanik der Repression wirft ihren langen Schatten. Die Welt hat jedoch gelernt, und die USA haben den Bogen weit überspannt. Nun könnten diejenigen Jahre anstehen, in denen diese Politik ihren Tribut einfordert. Und dieser Preis könnte für die USA und den Rest der Welt unbezahlbar werden.

Stephen Roach von der Yale University warnt vor einem Dollar-Crash mit unabschätzbaren Folgen für die Weltwirtschaft, allenfalls vergleichbar mit der Stagflation der 70er-Jahre, als die Preise (vor allem die Ölpreise) stark anstiegen und die Wirtschaft vor sich hin dümpelte. Antizipieren die Anleger ein solches Szenario mit ihren Handlungen, die sich schliesslich in unserem Global Systemic Risk Index spiegeln? Die Zeit wird es zeigen.

Ausblick Quantitative Stock Selection (QSS)

Unser Quantitative-Stock-Selection-Ansatz hat sich in den letzten Monaten mehr als nur bewährt. Trotz äusserst volatilen Märkten und einer erhöhten Rotation in verschiedenen Dimensionen, liegen die Resultate unserer Mandate äusserst nahe an ihrer Benchmark. Die Präferenzen der Anleger wechseln häufig, und günstige Aktien lösen sich mit überteuerten Internettiteln und kurz danach mit traditionellen Finanzwerten an der Spitze der Rangliste der Investoren ab. Dennoch können wir feststellen, dass die QSS-Mandate sich deutlich stabiler verhalten als der Markt – dies obwohl unsere Portfolios aus wenigen ausgesuchten Titeln bestehen, die jedoch sehr gut diversifiziert sind.

Der QSS-Ansatz eignet sich dazu, um aus einem beliebigen Universum eine effiziente und effektive Titelselektion nach objektiven Kriterien vorzunehmen. Dies ist ein bei traditionellen Indizes übliches Auswahlverfahren, das von jedem Anlageberater angestrebt wird. Will man dieses Auswahlverfahren jedoch über alle Dimensionen einer professionellen Unternehmens- und Aktienanalyse vornehmen, so übersteigt der Umfang der zu verarbeitenden Daten die Kapazität der Anlageberater rasch. Der Auswahlprozess wird deshalb häufig von Präferenzen statt von Fakten getrieben und misslingt mindestens in Teilbereichen.

Die Quantitative Stock Selection eignet sich aber auch für ganz spezifische Universen und Indizes, wie beispielweise ESG-Faktoren (Environmental, Social, Governance) oder um den Charakter «Disruptive Industries» (folgendes Beispiel) abzudecken.

Wie verwalten wir Ihr individuelles «Zukunftsportfolio» mit dem QSS-Ansatz?

In einem ersten Schritt können Sie aus einer Vielzahl von «Disruptive Industries» die von Ihnen präferierten Themen oder Technologien auswählen. Dazu gehören zum Beispiel Robotics, Clean Energy, autonome Mobilität, künstliche Intelligenz, Smart Home, Raumfahrt, Drohnen, Cybersicherheit, Nanotechnologie, virtuelle Realität, Genetics, Clean Technologies, digitale Netzwerke, alternative Finanz, 3D-Drucker, Blockchaintechnologien, neue Bezahlplattformen, demokratisiertes Bankgeschäft, hochentwickelte Logistik, usw. Als Basis der verschiedenen Industrien nutzen wir eine Indexfamilie, die nach einer bewährten Indexmethodologie aufgebaut wurde und die Komponenten und Treiber der vierten industriellen Revolution erfasst. Die Einschätzung, welche dieser Industrien das grösste Potenzial bietet, ist sehr individuell. Wir überlassen diese Auswahl deshalb unseren Kunden, also Ihnen, stehen Ihnen nach Wunsch aber beratend zur Seite.

Mit unserem QSS-Ansatz können nun die Titelvertreter der ausgewählten (beispielsweise fünf) «Disruptive Industries» als Universum definiert werden. Dieses umfasst zum Beispiel 150 Titel, aus denen wir die objektiv besten Titel auswählen, sodass alle fünf Themen gleichwertig in Ihrem individuellen Portfolio vertreten sind. Das auf diese Art und Weise zusammengestellte Portfolio enthält somit beispielsweise die vier vielversprechendsten Titel der ausgewählten Zukunftsindustrien, also insgesamt 20 Titel.

Dabei stellen das QSS-Auswahlverfahren und der Investitionsansatz sicher, dass die ausgewählten Titel laufend auf ihre wirtschaftliche Performance überwacht und falls nötig ausgetauscht werden.

Zur Besprechung Ihrer «Disruptive Industries»-Auswahl und zur Strukturierung Ihres individuellen Zukunftsportfolios stehen wir Ihnen sehr gerne zur Verfügung.

Globale Finanzmärkte – Rückblick

Aktien

Über das erste Quartal 2020 schrieben wir, dass Anleger es nicht so schnell vergessen würden. Diese Aussage gilt auch für das zweite Quartal – allerdings mit umgekehrten Vorzeichen. In einem volatilen Umfeld erzielten die internationalen Aktienmärkte hohe Wertsteigerungen und machten einen Teil der Erstquartalsverluste wieder wett; angefeuert von der immer expansiveren Gelpolitik der Notenbanken und losgelöst von der wirtschaftlichen Realität. Der Aktienindex MSCI World schloss das Quartal mit einem stolzen Plus von 19,36%, Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten 18,08%. Der SPI verzeichnete von April bis Juni einen Gewinn von 9,86%, womit er anderen europäischen Börsen und den USA hinterherhinkte. In Franken rechnende Anleger erlitten bei in Dollar denominierten Valoren kleinere Währungsverluste.

Obligationen

Obligationen mit Anlagequalität waren die einzige Anlageklasse, die das erste Quartal 2020 im grünen Bereich beendeten. Sie setzten diese Entwicklung fort und zeigten auch im zweiten Quartal eine leicht positive Performance. Der weltweit investierte Index von JP Morgan legte von April bis Juni 1,46% zu, was in Franken gerechnet einer Wertentwicklung von –0,64% entspricht. Frankenanleihen mit einer Bonität zwischen BBB und AAA erzielten im zweiten Quartal eine Rendite von 2,15%. Der Renditeunterschied zwischen Frankenanleihen mit kurzer und mit langer Laufzeit hat sich im zweiten Quartal leicht verringert.

Rohwaren

Auch die Rohwarenpreise, die im ersten Quartal regelrecht kollabierten, haben einen kleineren Teil der Verluste wieder aufholen können. Der Ölmarkt hat sich stabilisiert, nachdem am 20. April rekordtiefe negative Notierungen verlangt wurden – ausgelöst von der Erwartung eines massiven Einbruchs der globalen Nachfrage infolge der Coronakrise und machtpolitischen Spielen Saudi-Arabiens. Ein Fass Rohöl der Sorte WTI kostete im Juni erneut um die 40 Dollar, rund ein Drittel weniger als zum Jahresbeginn. Der breit gefasste Rohwarenindex CRB kletterte im zweiten Quartal 13,33% in die Höhe (in Franken 10,99%). Gold wurde im zweiten Quartal seinem Status als sicherer Hafen gerecht und legte 12% zu; seit Jahresanfang entspricht das einem Gewinn von mehr als 16%.

Immobilien

Die in Immobilien investierten Wertpapiere wurden vom Markteinbruch im ersten Quartal ebenfalls in die Tiefe gerissen, und die Immobilienmärkte kamen nach dem ausgezeichneten Jahr 2019 abrupt zum Stillstand. Schweizer Immobilien gemessen am SXI Real Estate Funds erholten sich von April bis Juni etwas und avancierten immerhin bescheidene 1,87%. Ausländische Immobilienanlagen legten 10,8% zu (in Franken 7,9%), dies vor dem Hintergrund eines 30%-igen Preiseinbruchs im ersten Quartal. Die Situation für kommerzielle Liegenschaften dürfte nach wie vor schwierig bleiben und unter den Folgen und den strukturellen Veränderungen leiden, die die Covid-19-Pandemie nach sich zieht.

Währungen

Im März fluteten die weltweiten Zentralbanken die Märkte mit Liquidität, das Fed senkte die Zinsen auf null, und die EZB wartete mit neuerlichen präzedenzlosen Massnahmen auf. Diese stabilisierten die Finanzmärkte, doch der Dollar musste teilweise deutliche Abgaben verzeichnen; gegenüber dem Franken gab der Greenback im zweiten Quartal 1,43% nach. Nach einer längeren Schwächephase erholte sich der Euro leicht und notierte zum Franken Ende Juni 0,36% höher als Ende März. Gegenüber dem Dollar legte die Einheitswährung 1,83% an Wert zu.