Autor: Jacques Stauffer

Rückblick und Ausblick

Das Positive beginnt häufig als Katastrophe

Die Welt hat einen noch nie dagewesenen Rückschlag erlebt, und die Corona-Pandemie wird als Synonym für das Jahr 2020 in die Geschichte eingehen.

Ist es möglich, der Pandemie etwas Gutes abzugewinnen? Oder ist das angesichts des riesigen humanitären und wirtschaftlichen Elends, das die Pandemie weltweit nach sich zieht, einfach nur unangebracht? Wir wagen einen Blick in die Zukunft, eine Zukunft, die trotz – und auch wegen – der Pandemie Grund zur Hoffnung gibt.

Die Krise hat unser Leben sowie ganze Branchen und Wirtschaftskreisläufe auf den Kopf gestellt. Einige dieser Veränderungen haben zu Entwicklungen geführt, deren Richtung uns positiv stimmt und die sich positiv auf unsere Effizienz, unser Wohlbefinden, die Effektivität unseres Handelns und unsere Resultate auswirken. Es sind grosse Kräfte frei geworden, die in neue Bereiche fliessen. Als hätte man uns Menschen neu erfunden.

| Anlageklasse | Index | Rendite über 3 Monate, per 31.12.2020 in Basiswährung | Rendite über 12 Monate, per 31.12.2020 in Basiswährung |

|---|---|---|---|

| Aktien Welt | MSCI World Net USD | 13.96% | 15.90% |

| Aktien Schweiz | Swiss Performance Index | 4.74% | 3.82% |

| Aktien EM | MSCI Emerging Markets NR USD | 19.70% | 18.31% |

| Obligationen Welt | JPM GBI Global Traded TR USD | 2.26% | 9.68% |

| Obligationen Schweiz | Swiss Bond Index AAA-BBB TR | 0.52% | 0.90% |

| Rohwaren | Thomson Reuters/Jefferies CRB TR USD | 13.02% | -9.33% |

| Immobilien Schweiz | SXI Real Estate® Funds TR CHF | 8.32% | 10.81% |

| Immobilien Ausland | FTSE EPRA/NAREIT Global TR USD | 12.81% | -9.16% |

| Wechselkurs USD/CHF | -3.79% | -8.72% | |

| Wechselkurs EUR/USD | 4.34% | 9.00% | |

| Wechselkurs EUR/CHF | 0.39% | -0.50%% |

Wir möchten dies an sieben Beispielen erläutern:

Entschleunigung

Es konnte nicht schnell genug gehen. Die Welt lief Gefahr, sich selbst zu überholen. Es gehörte zum guten Ton, mit einem übervollen Terminkalender und unterschiedlichsten Aufenthaltsorten zu prahlen. Eine abrupte Entschleunigung ist eingetreten; Einschränkung ist neu das Mass aller Dinge. Wir sind gezwungen, uns auf das Wesentliche zu fokussieren.

Ausgewogenheit

Wir sprachen vor der Pandemie immer wieder von Work-Life-Balance und davon, wie ein Burnout zu vermeiden sei. Doch auch die Überzeugung, dass bewusstes Handeln seine Zeit braucht und Störfaktoren zu kontrollieren sind, brachte keine Veränderung. Nun wird uns diese Ausgewogenheit auferlegt. Dank der Entschleunigung gelingt es uns, einer Sache konzentrierter nachzugehen, ohne bereits an die nächste zu denken.

Fokus auf Errungenschaften

Neues war bereits überholt, bevor es richtig verstanden wurde. Dabei verloren wir das Gespür für die wirklichen Errungenschaften und ihre Vorteile. Viele dieser Errungenschaften wurden gar nicht angenommen, weil sie von bestehenden Marketingkonzepten «überfahren» wurden. Die Veränderung hin zum Wesentlichen – und der Fokus auf unsere Gesundheit – zwingt uns, vieles zu hinterfragen und uns auf das Wichtige und Erhaltenswerte zu konzentrieren.

Ökosysteme und ihr Gleichgewicht

Die Klimaerwärmung und welch katastrophale Folgen sie für Küstengebiete, heikle Ökosysteme und das ökologische Gleichgewicht unseres Planeten allgemein haben wird (und bereits hat), war vor der Pandemie ein häufiges Diskussionsthema. Durch den uns aufgezwungenen Stillstand des Reisens erhalten wir ein neues Bewusstsein für Distanzen und lernen, unser Verhalten zu hinterfragen.

Nachhaltigkeit

Vor der Pandemie sprachen wir immer wieder von Nachhaltigkeit und den einschneidenden Konsequenzen unserer überbordenden Konsumgesellschaft, wo wertvolle Produkte aus wirtschaftlichen Gründen gezielt mit einem Verfalldatum ausgestattet werden, obwohl sie eine weit längere Lebensdauer haben. Die Pandemie hat das Bedürfnis nach Nachhaltigkeit in unser Bewusstsein gerückt – und damit auch das Bedürfnis nach Produkten, die eine längere Lebensdauer erwarten lassen. Wir mussten lernen, uns selber und auch anderen Dingen vermehrt Sorge zu tragen.

Persönliche Beziehungen

Wir wollten vor der Pandemie immer und überall präsent sein, an jedem vermeintlich wichtigen Anlass teilnehmen und unser Kontaktnetz möglichst schnell ausweiten. Die Quantität des Netzwerks war wichtiger als die Qualität der Beziehungen, die wir nur oberflächlich pflegten. Nun haben uns die Pandemie und die einhergehenden Veränderungen den Wert unserer direkten Mitmenschen, unserer Liebsten und die Vorteile wahrer, persönlicher Beziehungen aufgezeigt. Wir können mittlerweile gut zwischen verzichtbaren und unverzichtbaren Kontakten unterscheiden. Das erlaubt uns, unsere wichtigen Beziehungen glücksbringend zu pflegen und nicht nur zu unterhalten.

Wichtiges Zuhause

Unser Leben hat sich auch in Bezug auf den Aufenthaltsort verändert. So unwichtig es für viele Menschen vor der Pandemie war, ein trautes Zuhause zu haben und sich darin wohl zu fühlen, so unverzichtbar ist dies nun in einem Umfeld, wo man sich nicht mehr uneingeschränkt, überall und in Massen treffen kann. Das Leben spielt sich vermehrt Zuhause ab, und das stärkt die wichtigste Einheit unserer Gesellschaft, die Familie, wie auch immer sie sich zusammensetzt. Mit Home-Office hat das Zuhause zusätzlich an Wert gewonnen; der nötige Platz für die Arbeit wird geschaffen, technische Hilfsmittel werden eingerichtet. Die Arbeitszeit kann selbständig eingeteilt werden. Das birgt neue Gefahren, setzt aber auch ungeahnte Kräfte frei, die es einzuteilen gilt.

Nun, was haben diese Überlegungen mit Anlagen zu tun? Weshalb sollten diese Veränderungen zu einer weiteren vorteilhaften Entwicklung der Aktienbörsen führen, allen schlechten Nachrichten zum Trotz? Durch die Pandemie wird unser Leben entschleunigt und dadurch ausgewogener, fokussierter, nachhaltiger, persönlicher und effizienter. Dies wird unser Konsumverhalten verändern, aber nicht schwächen – ganz im Gegenteil. Kurz gefasst: Umdenken ist die Devise der Stunde.

Ausblick Risk Regime Investing (RRI)

Wer sich in den letzten Monaten mit der Entwicklung nachhaltiger Investitionen befasst hat weiss, dass sich die Vorzeichen drastisch geändert haben. Kaum ein Stein ist auf dem anderen geblieben, und es braucht zweifellos noch grosse Anstrengungen hin zu einer nachhaltigen Welt. Dennoch können wir heute mit gutem Gewissen antizipieren, dass nachhaltige Investitionen weiter an Bedeutung gewinnen werden. Das wird zu einer höheren Effizienz der entsprechenden wirtschaftlichen Aktivitäten führen, und zwar in Bezug auf das Preis-Leistungsverhältnis, den Ertrag und die Resultate der Investitionen – was wiederum neue Mittel für zukunftsorientierte Projekte freisetzt.

Deshalb geraten zwei Voraussetzungen für ein erfolgreiches Anlegen in den Fokus:

- Die Auswahl einer vernünftigen Strategie und die Wahl der passenden Indizes (Investitionsuniversum).

- Die Auswahl der Unternehmen der neuesten Generation und der Unternehmen, die die besten Voraussetzungen aufweisen, um im neuen Umfeld relevant zu sein.

Die erste Voraussetzung gilt für alle Investoren, die zweite für Investoren, die sich für ein Schwergewicht in einem speziellen Marktsegment entscheiden.

PARSUMO hat seine Mandate und Fonds konsequent anhand von ESG-Kriterien (Environmental, Social and Governance) auf Nachhaltigkeit ausgerichtet. In unseren PARstrategie-Anlageprofilen investieren wir zum grössten Teil via nachhaltige Indexfonds und ETF (Exchange Traded Funds). Wir sind in engem Kontakt mit den Anbietern der eingesetzten Instrumente, um die entsprechenden ESG-Anlagerichtlinien kritisch zu hinterfragen und auf unsere eigenen, strengen Kriterien hin zu überprüfen. Wir möchten den Prozess des nachhaltigen Investierens weiter vorantreiben und scheuen dafür keinen Aufwand. Unsere Unabhängigkeit erlaubt es uns, für unsere PARstrategie-Anlageprofile die besten Produkte auf dem Gesamtmarkt auszuwählen und einzusetzen. Gerne beraten wir Sie auch in Zusammenhang mit Ihrer Risikofähigkeit und -neigung und helfen Ihnen, die allgemeinen Marktrisiken zu beurteilen.

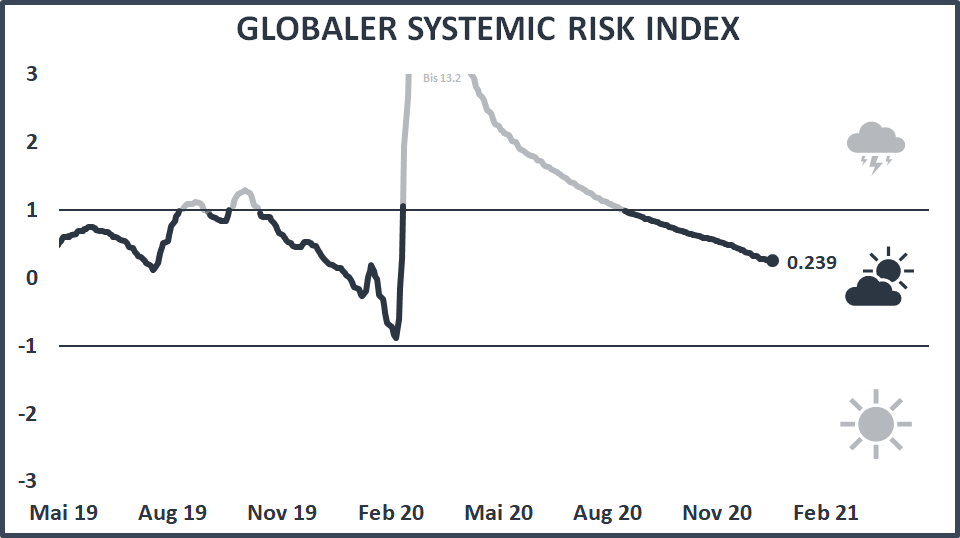

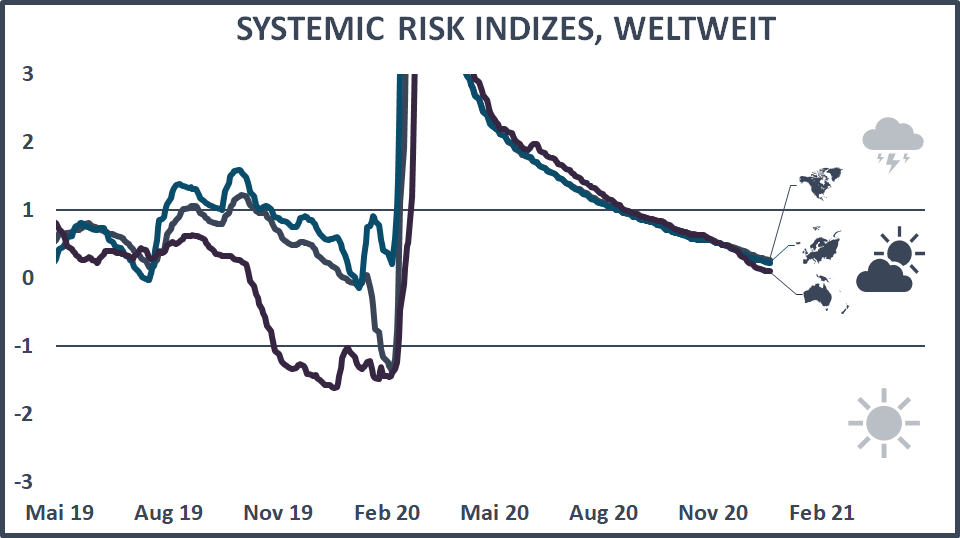

Unser Global Systemic Risk Index (SRI), der die systemischen Risiken misst, bewegt sich weiterhin unbeirrt nach unten. Er signalisiert somit eine Zuversicht, die es zu begründen gilt:

Drei elementare Tatbestände wirken sich vorteilhaft auf die Sachwertmärkte (Aktien, Immobilien, Rohstoffe) aus. Zum einen ist dies die anhaltende und beispiellose Liquiditätsversorgung der Märkte durch die Notenbanken. Zum anderen bewegen wir uns in einem Tiefstzinsumfeld, das ebenfalls kaum unterboten werden kann. Und drittens werden die beschriebenen, vorteilhaften Veränderungen von exogenen Faktoren, wie der Pandemie, beschleunigt.

Unsere neutrale Positionierung in Aktien hat sich in den letzten Monaten durch die ausgezeichnete Performance der Aktienmärkte zu einem Übergewicht gewandelt. In Märkten, die besonders gut performt haben, nutzen wir diese Entwicklung für partielle Gewinnmitnahmen. Bei den anderen Sachwerten berücksichtigen wir vermehrt auch Immobilien und Rohstoffe, wobei wir in einen Rohwarenindex investieren, der ein Schwergewicht an Edelmetallen aufweist und keine fossilen Brennstoffe enthält. Angesichts des freundlichen Global Systemic Risk Index halten wir vorläufig an dieser Positionierung fest.

Ausblick Quantitative Stock Selection (QSS)

Unser Konjunkturmodell, das sich auf verlässliche Vorlaufindikatoren abstützt, signalisiert in Europa eine erfreuliche Konjunkturerholung. Obwohl es auch Branchen mit schlechteren Aussichten gibt, verbessert sich die wirtschaftliche Entwicklung über alle Sektoren hinweg. Gewichtige Bereiche behaupten sich trotz oder wegen der Pandemie ausgezeichnet. Es mag erstaunen, aber objektiv betrachtet befinden wir uns in Europa in einem erneuten wirtschaftlichen «Boom». Es ist jedoch wichtiger denn je, differenziert von Branche zu Branche zu unterscheiden und die Selektion der einzelnen Aktien einem rigorosen und objektiven Auswahlprozess zu unterwerfen.

In diesem wirtschaftlichen Umfeld gewichten wir in unserem QSS-Ansatz die Styles Value, Low Risk und Momentum akzentuiert, während die Styles Wachstum, Qualität und Gewinnschätzungen eher dezent in die Auswahl unserer Titel einfliessen. Wir berücksichtigen damit auch die beobachteten Veränderungen in der wirtschaftlichen Aktivität, die durch die Pandemie verursacht bzw. beschleunigt wurden. Wir müssen mit einer anhaltenden Transformation rechnen.

Neue Industrien, Branchen und Geschäftsfelder entstehen in noch nie dagewesenem Tempo; die Effizienz nimmt dank der heute schier ungebremsten Kraft des technologischen Fortschritts immer weiter zu. Ob künstliche Intelligenz, Robotik, das Internet der Dinge (IoT), autonome Fahrzeuge, Kommunikation, unternehmensübergreifende Zusammenarbeit, Raumfahrt, Forschung, usw. – alle partizipieren an der Dynamik des Fortschritts und beschleunigen sich gegenseitig. Nachhaltigkeit ist ein wichtiger Treiber dieser Entwicklung.

Denn eine Korrektur der Fehltritte unserer Verschwenderkultur kann astronomische Kosten verursachen, wie das kleine Beispiel der Sondermülldeponie von Kölliken aufzeigt. Das Bundesamt für Umwelt (Bafu) schreibt: «Das Betreiberkonsortium hatte für die künftige Abdeckung der Gifthalde 2 Mio. Franken zur Seite gelegt. Ein lächerlicher Betrag, wie sich zeigen sollte. Wenn die Sanierungsarbeiten 2020 definitiv abgeschlossen sind und auf der mit Erde aufgefüllten Grube wieder Gras wächst, wird das grosse Aufräumen zwischen 800 Mio. und 1 Milliarde Franken gekostet haben.» Die beteiligten Unternehmen hätten wohl nachhaltiger gehandelt, wenn sie die effektiven Sanierungskosten gekannt und damit rechnen hätten müssen, die Kosten selbst zu berappen.

Welche Auswirkungen haben solche Fälle? Zusammen mit dem Bewusstsein, dass unsere Ressourcen endlich sind und unser Globus nicht unendlich strapazierbar ist, führen diese «Katastrophen» zu positiven Entwicklungen, die unsere Wirtschaft vorteilhaft stimulieren können. Unzählige Investitionen in werthaltige Projekte werden plötzlich möglich. Unsere Infrastruktur, unsere Gewohnheiten und unsere Mobilität werden neu kalibriert und anhand neuer Kriterien gemessen. Statt unsere Luft mit Verbrennungsmotoren zu verpesten und Lärmemissionen von uns zu geben, werden wir uns klimafreundlicher und geräuschloser fortbewegen – und dies zudem weit intensiver geniessen. Wer bereits einmal ein Elektroauto gefahren ist, weiss wovon die Rede ist. Ein weiteres Beispiel: Fossile Energieträger für das Heizen einer Liegenschaft werden nach und nach von klimaneutralen Wärmepumpen abgelöst.

Die Profiteure dieser Entwicklung werden die Unternehmen der neuesten Generation sein, die sich der Nachhaltigkeit, der Diversität, der Corporate Governance und einem kompromisslosen Kundenfokus verschrieben haben. Es gibt sie sowohl im Dienstleistungs-, Telekommunikations-, Konsum-, Immobilien- und Finanzsektor als auch in Industrie, Transport und Logistik.

Die Gewinner können von den Verlierern anhand einer detaillierten Analyse unterschieden werden, denn ein nachhaltiges Wachstum ist in den Unternehmenskennzahlen frühzeitig feststellbar. Mit unserem QSS-Ansatz (Quantitative Stock Selection) können wir eine solche Entwicklung verlässlich erkennen.

Globale Finanzmärkte – Rückblick

Aktien

Das erste Quartal 2020 brachte temporäre Einbussen in präzedenzlosem Ausmass, das zweite Quartal lieferte eine markante Gegenbewegung, und das dritte Quartal übernahm die positive Dynamik der drei Vormonate, allerdings abgebremst und unter immer noch deutlich erhöhter Volatilität. Im vierten Quartal schliesslich waren die Aktienmärkte wieder ausser Rand und Band und kletterten von Hoch zu Hoch. Die ausserordentlichen geld- und fiskalpolitischen Massnahmen und die positiven Nachrichten über die Wirksamkeit der Impfstoffe und der Beginn der Impfungen in den USA und Europa kamen bei den Investoren gut an. Diese starken Aufwärtsbewegungen führten dazu, dass die meisten grossen Aktienmärkte das Covid-19-Jahr im positiven Bereich beendeten. Der Aktienindex MSCI World schloss das Jahr mit einem Plus von 15,90%; Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten im Jahresverlauf 18,31%. Der SPI verzeichnete von Januar bis Dezember einen leichten Gewinn von 3,82%. Europäische Aktien hinkten den amerikanischen Börsen hinterher, wobei der Nasdaq mit einem Jahresgewinn von fast 50% das Tableau mit grossem Vorsprung anführt. In Franken rechnende Anleger erlitten bei in Dollar denominierten Valoren deutliche Währungsverluste im Umfang von fast 9 Prozentpunkten.

Obligationen

Obligationen mit Anlagequalität setzten ihre seit Jahresanfang vorsichtig positive Entwicklung auch im vierten Quartal fort. Sie schlossen das Jahr mit einem durchzogenen Resultat ab: Der weltweit investierte Index von JP Morgan legte von Januar bis Dezember 9,68% zu, was in Franken gerechnet einer mageren Wertentwicklung von 0,12% entspricht. Frankenanleihen mit einer Bonität zwischen BBB und AAA avancierten im vierten Quartal 0,52% und erzielten eine Jahresperformance von insgesamt 0,90%. Der Renditeunterschied zwischen Frankenanleihen mit kurzer und mit langer Laufzeit blieb während dem ganzen Jahr praktisch unverändert.

Rohwaren

Rohstoffe waren diejenige Anlageklasse, die im ersten Quartal am stärksten unter die Räder kam. Im Jahresverlauf haben sie einen Teil ihrer Verluste wettgemacht und zeigten auch im vierten Quartal eine starke Performance. Im April erlebte der Ölmarkt unglaubliche Verwerfungen. Am 20. April wurden rekordtiefe negative Notierungen verlangt, ausgelöst von der Erwartung eines massiven Einbruchs der globalen Nachfrage infolge der Coronakrise und machtpolitischen Spielen Saudi-Arabiens. Im dritten Quartal stabilisierte sich der Preis für ein Fass Rohöl der Sorte WTI in der Nähe von 40 Dollar und kletterte im Dezember gar gegen 50 Dollar. Gold überschritt Anfang August die magische Marke von 2000 Dollar und erreichte gar ein Allzeithoch; zum Jahresende notierte eine Unze Gold bei rund 1900 Dollar. Mit einem Plus von gut 20% wurde Gold seinem Status als sicherer Hafen im Jahr 2020 einmal mehr gerecht. Der breit gefasste Rohwarenindex CRB kletterte im vierten Quartal 13,02% in die Höhe (in Franken 8,74%); der Jahresverlust beläuft sich noch auf –9,33% (in Franken –17,23%).

Immobilien

Ebenfalls rote Performancezahlen schrieben im 2020 die internationalen Immobilienmärkte. Ausländische Immobilienanlagen legten im vierten Quartal zwar 12,81% zu (in Franken 8,54%); für das ganze Jahr 2020 weisen sie jedoch einen Verlust von –9,16% auf (in Franken –17,08%). Kommerzielle Liegenschaften dürfte noch längere Zeit unter den Folgen und den strukturellen Veränderungen leiden, die die Covid-19-Pandemie nach sich zieht. Schweizer Immobilien gemessen am SXI Real Estate Funds Index hielten sich gut. Sie avancierten im vierten Quartal stolze 8,32%, was zu einem Jahresgewinn von 10,81% führte.

Währungen

Als Reaktion auf die Covid-19-Krise fluteten die Zentralbanken im Frühjahr weltweit die Märkte mit Liquidität, das Fed senkte die Zinsen auf null, und die EZB wartete mit neuen kreativen Massnahmen auf. Da diese Politik der Notenbanken die Finanzmärkte zuerst stabilisierte und danach erneut beflügelte, musste der Dollar als Folge der Marktberuhigung deutliche Abgaben verzeichnen. Ein Ende dieser Politik ist nicht in Sicht, denn obwohl Joe Biden die US-Präsidentschaftswahl gewonnen hat, ist eine «blaue Welle» ausgeblieben. Die fiskalische Unterstützung für die Wirtschaft dürfte begrenzt bleiben und noch mehr monetäre Massnahmen nötig werden. Über das ganze volatile Jahr gesehen gab der Dollar gegenüber dem Franken 8,72% nach, gegenüber der Einheitswährung verlor der Greenback 9,00%. Der Euro notierte zum Franken Ende Dezember 0,50% tiefer als zum Jahresbeginn.