Rückblick und Ausblick

Rekorde, wohin das Auge reicht

Das Jahr 2019 geht in die Geschichte ein – dies nicht nur aufgrund des Ausmasses der ausgewiesenen Wertentwicklung, sondern auch wegen der Breite der Anlageklassen, die diese Wertsteigerungen erfahren haben. Nahezu alle Anlagen haben eine deutlich positive bis rekordhohe Performance erzielt.

Diese Entwicklungen können als Asset Inflation oder als Zeichen des Misstrauens gegenüber den Geldwerten, die von den Staaten bzw. ihren Notenbanken in Form von Währungen herausgegeben werden, beschrieben werden. Wie lange dieses Misstrauen von der unerschütterlichen Überzeugung begleitet wird, dass das unvergleichliche Experiment der Verschuldung und der Liquiditätsschaffung gelingen wird, ist nicht abzusehen. Doch Vorsicht ist angebracht. Sollten die folgenden Fragen in den Fokus einer grösseren Anzahl von Anlegern geraten, ist eine Korrektur an den Märkten unvermeidbar: Wie werden die steigenden Staatsschulden zurückbezahlt? Wie kann die vielfältige und innovative Liquidität, die seit der Finanzkrise geschaffen wurde, wieder abgeschöpft werden?

Freuen wir uns aber zuerst über die Wertsteigerungen unserer Sachwerte. Dafür hat sich PARSUMO seit mehr als neun Jahren stark gemacht. Unsere Strategien halten eher höhere Sachwertquoten und konnten deshalb am erfreulichen Wertzuwachs der Sachwerte teilnehmen.

| Anlageklasse | Index | Rendite über 3 Monate, per 31.12.2019 in Basiswährung | Rendite über 12 Monate, per 31.12.2019 in Basiswährung |

|---|---|---|---|

| Aktien Welt | MSCI World Net USD | 8,56% | 27,67% |

| Aktien Schweiz | Swiss Performance Index | 4,94% | 30,59% |

| Aktien EM | MSCI Emerging Markets NR USD | 11,84% | 18,42% |

| Obligationen Welt | JPM GBI Global Traded TR USD | -0,52% | 6,02% |

| Obligationen Schweiz | Swiss Bond Index AAA-BBB TR | -1,74% | 3,05% |

| Rohwaren | Thomson Reuters/Jefferies CRB TR USD | 7,25% | 11,75% |

| Immobilien Schweiz | SXI Real Estate® Funds TR CHF | 5,73% | 20,67% |

| Immobilien Ausland | FTSE EPRA/NAREIT Global TR USD | 3,51% | 23,58% |

| Wechselkurs EUR/CHF | -0,23% | -3,61% | |

| Wechselkurs USD/CHF | -2,89% | -1,77% |

Unsere Kunden und wir möchten an einer vorteilhaften Entwicklung der Sachwerte partizipieren – das bedingt aber effiziente Vorsichtsmassnahmen. Unsere Risikoindikatoren haben uns im letzten Jahr zwei Mal gewarnt, zuerst im Januar und dann nochmals im Oktober. Während das erste Warnsignal respektive die resultierende defensivere Positionierung unsere Performance negativ beeinflusst hat, hatte die zweite Warnung kaum einen Einfluss auf unser Jahresergebnis.

Trotzdem beurteilen wir rückblickend beide Vorsichtsmassnahmen als richtig, denn auch wir haben keine Kristallkugel. Für PARSUMO gilt die Devise der Vorsicht. Deshalb verwenden wir ein defensives Risikomanagement, das in gewissen Marktphasen elementar ist um langfristig erfolgreich zu sein. Wir und unsere Kunden haben das Bewusstsein, dass dies mit Performance-Einbussen verbunden ist. Das Vermeiden von «Tail Risiken» in gewissen Marktphasen ist es, was unsere Kunden an unserem Ansatz schätzen. Dafür sind sie auch bereit eine vertretbare Prämie zu bezahlen.

Jetzt ist guter Rat teuer

Durchschnittlich halten Investoren nur rund 25% ihrer Anlagen in Aktien. Wir empfehlen seit jeher, diese Aktienquote deutlich zu erhöhen und mit einem «defensiven Risikomanagement» zu versehen. Mit dieser Strategie kann zwar nicht zu 100% am möglichen Aufwärtspotenzial partizipiert werden, aber es lassen sich markante Einbussen vermeiden. Wenn Anlegen heute mit Sparen gleichgesetzt wird, muss dies mit verlässlichen Signalen und entsprechenden Massnahmen zur Abfederung von Marktrückschlägen einhergehen. Sie erhalten diese Signale von uns, und wir setzen sie in unseren Portfolios zum Schutz Ihrer Vermögenswerte um.

Sachwerte rentieren längerfristig am besten. Seit 1925 verzeichnen Aktien eine jährliche Rendite von 7,8%, ihr Wert hat sich in den vergangenen 95 Jahren mehr als vertausendfacht. Obligationen erzielten in derselben Zeitperiode eine jährliche Rendite von 4,3% oder eine Wertsteigerung von mehr als dem 50-fachen.

Warum diese immense Differenz? Sie ist auf den am meisten unterschätzten Effekt beim Anlegen zurückzuführen – den Zinseszinseffekt. Er ist für diese 20-mal höhere Wertentwicklung von Aktien verantwortlich: Ein doppelt so hoher Ertrag pro Jahr während rund 100 Jahren führt nicht zu einer Verdoppelung des Anlagevermögens, sondern eben zu einer Verzwanzigfachung.

Sollte angesichts dieser Zahlen nicht jeder Investierende ein reines Aktienportfolio halten? Sie hätten 2019 bei einer guten Diversifikation eine Rendite von mehr als 25% erwirtschaftet.

Zu tiefe Aktienquoten

Menschen sind emotional und neigen dazu, negative Ereignisse stärker zu bewerten als positive. Dieses Phänomen zeigt bei der Anlage der eigenen Vermögenswerte weitreichende Konsequenzen, denn, wie erwähnt, halten Investoren im Durchschnitt nur rund 25% ihrer Anlagen in Aktien.

Für diese Vorsicht sind folgende Marktrückschläge verantwortlich (S&P 500):

| Zeitraum | Marktentwicklung |

|---|---|

| 05.10.1973 - 04.10.1974 | -42% |

| 13.08.1981 - 12.08.1982 | -22% |

| 26.07.1983 - 24.07.1984 | -13% |

| 03.09.1987 - 01.09.1988 | -19% |

| 29.09.1989 - 28.09.1990 | -12% |

| 22.09.2000 - 21.09.2001 | -32% |

| 11.03.2002 - 10.03.2003 | -31% |

| 06.03.2008 - 05.03.2009 | -48% |

| 12.02.2015 - 11.02.2016 | -12% |

| 03.10.2018 - 24.12.2018 | -19% |

Es ist verständlich, dass sich viele Investoren solchen temporären Aktienrisiken nicht aussetzen wollen und ihre Aktienquote trotz des oben aufgeführten Potenzials auf einen Viertel ihres Portfolios beschränken. Doch in der heutigen Zeit, wo kurzfristige Ereignisse und nicht langfristige Entwicklungen in aller Munde sind, scheint es uns besonders wichtig, sich auf Letzteres zu konzentrieren.

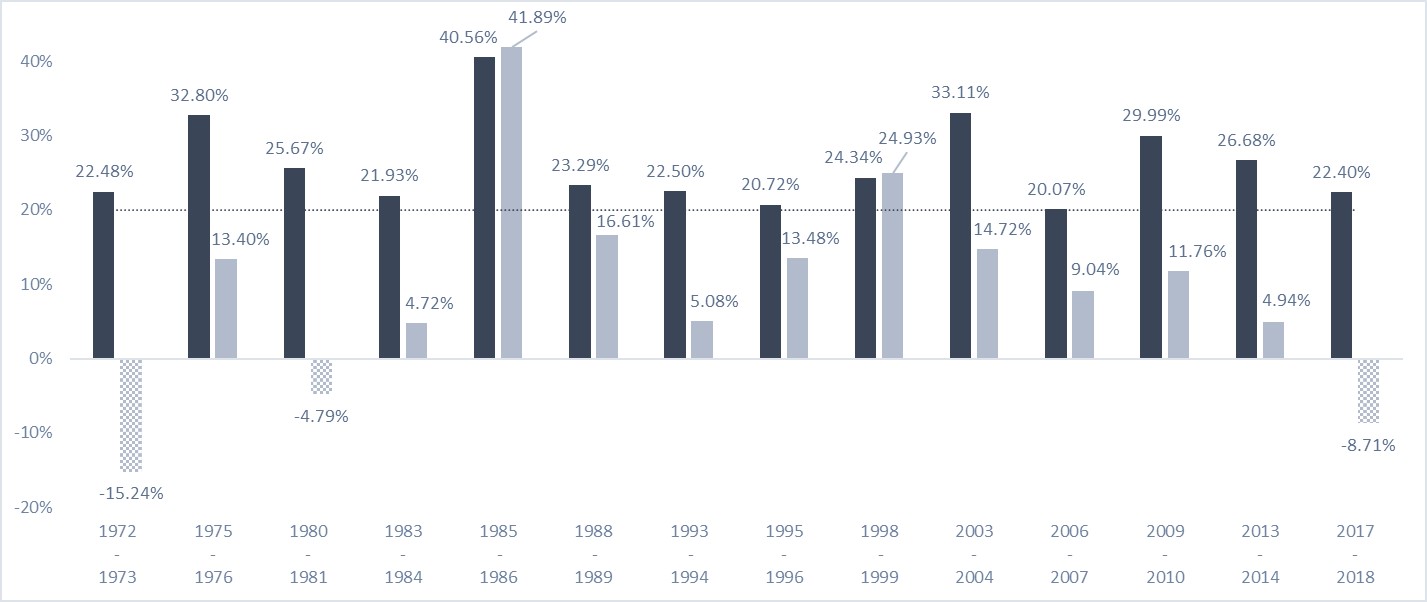

Nüchtern betrachtet sprechen Schweizer Aktien bereits in der mittleren Frist über fünf – und noch deutlicher über zehn – Jahre dieselbe Sprache. In den letzten 100 Jahren gab es nur sechs Fünfjahresperioden mit einem negativen Resultat. Bei der Betrachtung von Zehnjahresperioden reduziert sich das Risiko, mit Aktien eine negative reale Rendite zu erwirtschaften, auf lediglich drei Mal. Bei rollenden 20-Jahresperioden konnten Verluste gar vollständig ausgeschlossen werden.

Die erwähnten und angsteinflössenden, kurzfristigen Schwankungen sind der Grund für PARSUMO, sich auf diese «Tail Risks» zu konzentrieren und alles dafür zu tun, um sie besser in den Griff zu bekommen. Unser erklärtes Ziel ist, den Schwankungen der Aktienmärkte so zu begegnen, dass die oben aufgeführten Marktrückschläge auch für Investoren mit einer vernünftig hohen Aktienquote zu ertragen sind. Dabei ist unser Anspruch, für einen substantiellen Anteil unseres Portfolios den erwähnten Wertsteigerungsfaktor 1000 nicht auf den Faktor 50 reduzieren zu müssen.

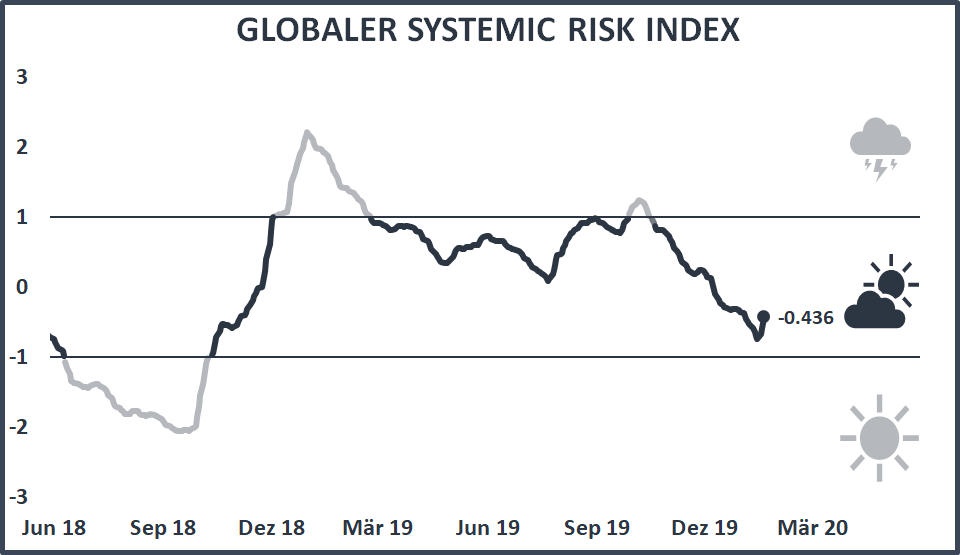

Unser proprietärer Systemic Risk Index (SRI) misst die Fragilität der Märkte. Seine Verlässlichkeit zeigte er exemplarisch im Dezember 2018, als der Markt rund 19% zurückfiel. Am 13. Dezember signalisierte der SRI eine fragile Marktsituation. In Bezug auf den S&P 500 führte der Ausstieg an diesem Tag zu einem positiven Jahresresultat von 1,67% (in Franken 3,62%), und die negative Performance von –3,87% (in Franken –2,76%), die der Index 2018 erzielt hat, konnte vermieden werden. Auf den Schweizer Markt übertragen hat die Reaktion auf das Signal den Jahresverlust des SPI von –8,57% auf –4,24% reduziert.

Was ist vom neuen Jahr zu erwarten?

Nach ausserordentlichen Börsenjahren wie das Jahr 2019 eines war (gemessen am MSCI World), folgte seit 1970 in elf von vierzehn Fällen nochmals ein gutes Performancejahr. Die Geschichte wiederholt sich zwar nicht immer, sagt jedoch einiges über die Wahrscheinlichkeit von Entwicklungen aus. Ist diese relativ hoch, wie im besagten Fall, sollte man mit der Geschichte gehen. Wir erwarten deshalb für 2020 ein weiteres gutes Aktienjahr.

Ausblick Risk Regime Investing (RRI)

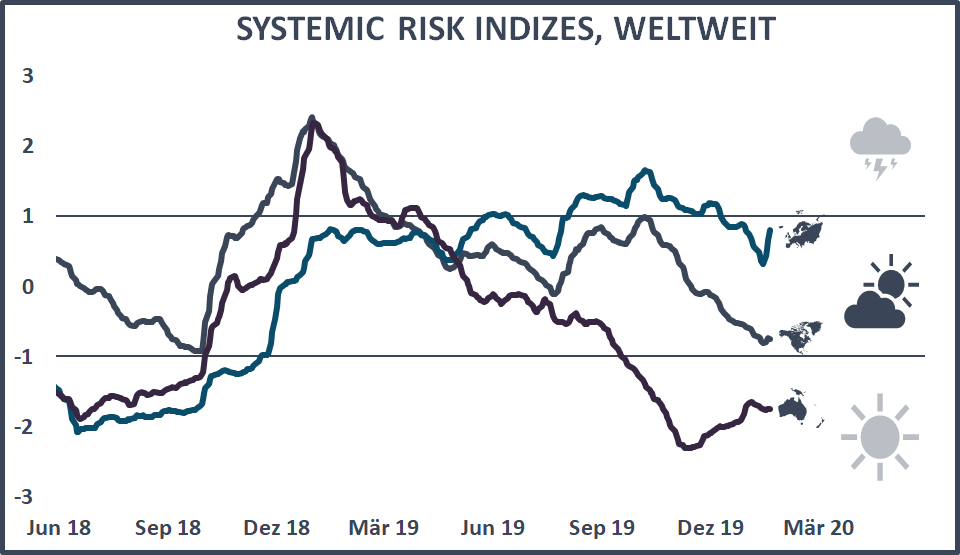

Zur Definition unserer Risikoregimes im Rahmen des Risk Regime Investing (RRI) verwenden wir den globalen Systemic Risk Index (Global SRI), der kapitalgewichtet aus den Systemic Risk Indexes für die USA, Europa und Asien-Pazifik zusammengesetzt wird. Zurzeit signalisiert der Global SRI eine stabile Marktverfassung. Auf die jüngsten Ereignisse im Irak und Iran haben der SRI Europa und USA kaum reagiert. Der SRI Asien-Pazifik zeigte eine leichte Erhöhung der Risiken, verharrt jedoch nach wie vor auf sehr tiefem Niveau.

Wir starten zuversichtlich ins Jahr 2020, ohne dabei allzu hohe Erwartungen zu haben. Unsere Portfolios sind seit der letzten Portfolioanpassung vom 30. Oktober 2019 neutral ausgerichtet. Aufgrund der historischen Erfahrungswerte und der andauernden Asset Inflation erwarten wir eine Fortsetzung der positiven Marktentwicklung. Auch wenn eine Wiederholung der Resultate von 2019 unrealistisch ist, lohnt sich ein Festhalten an erhöhten Sachwertquoten.

Unsere Indikatoren werden uns eine Veränderung der Risikoverhältnisse frühzeitig anzeigen. Wir sind überzeugt, dass die aufmerksame Beobachtung des Global SRI und das damit verbundene, defensive Risikomanagement für die Zukunft von unschätzbarem Wert sein werden. Je länger die Hausse dauert, desto mehr.

Ausblick Quantitative Stock Selection (QSS)

Ausblick Quantitative Stock Selection (QSS)

Die absoluten Renditen unserer QSS-Mandate waren 2019 durchwegs positiv. Wegen unserer defensiven Style-Positionierung – wir favorisierten gute Qualität, Value und gute Gewinnschätzungen – liegen wir jedoch hinter unserer Benchmark zurück.

Bis Mitte des Jahres konnten wir die Rückstände in unseren Strategien Europa, Schweiz und Global Small&Mid Caps nahezu wieder wettmachen. Wir erinnern uns an die einzigartigen Ereignisse des ersten Quartals 2019, wo zu beobachten war, dass Aktien mit niedrigem Risiko massenhaft verkauft wurden und bereits teure Aktien zu noch höheren Preisen nachgefragt wurden. Eine Situation, die sich wieder normalisiert und zu einer Fortsetzung der erfreulichen Entwicklung unserer relativen Ergebnisse führen wird.

Interessant ist auch die Entwicklung der Schwellenmärkte. Anfang Dezember wiesen sie noch einen deutlichen Rückstand von 12% zu den Aktienmärkten der Industriestaaten auf (gemessen am MSCI Emerging Markets vs. MSCI World). Seither konnten sie den MSCI World überflügeln. Für das ganze Jahr 2019 liegt das Ergebnis des MSCI Emerging Markets von plus 18% zwar immer noch unter den 28% des MSCI World. Wir sind jedoch weiterhin der Überzeugung, dass sich unsere Empfehlung zugunsten der Schwellenländer in den kommenden Monaten lohnen wird. Zurzeit findet eine Neubeurteilung durch die Investoren statt, die zu markanten und von vielen Anlegern noch unbemerkten Avancen der Schwellenländer führte. Diese kann in den nächsten Monaten oder gar Quartalen in diesem Tempo weitergehen.

Die erwartete Erholung des MSCI Emerging Markets gegenüber dem MSCI World hat rasant begonnen – diese Entwicklung scheint uns nachhaltig und spricht für ein Engagement in den PARemerging Markets Equities Fund (ISIN: LU1634415357).

Globale Finanzmärkte – Rückblick

Aktien

Das Aktienjahr 2019 war hervorragend. Nach dem sehr guten ersten Halbjahr zeigte der August gewisse Schwächen, doch davon war im vierten Quartal nichts mehr zu spüren. Der SPI verzeichnete von September bis Dezember eine Performance von 4,94%, übers ganze Jahr legte er unglaubliche 30,59% zu. Der Aktienindex MSCI World schloss das Jahr mit einem Plus von 27,67%. Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten im Jahresverlauf 18,42%. Obwohl in Franken rechnende Anleger sowohl bei europäischen als auch bei in Dollar denominierten Valoren kleinere Währungsverluste erlitten, erzielten sie eine ausgezeichnete Performance.

Obligationen

Obligationen mit Anlagequalität waren die einzige Anlageklasse, die im vierten Quartal 2019 eine leicht negative Performance zeigten. Doch auch Obligationen schlossen das Jahr mit einem ansprechenden Resultat ab: Der weltweit investierte Index von JP Morgan legte von Januar bis Dezember 6,02% zu, was in Franken gerechnet einer Wertentwicklung von 4,14% entspricht. Frankenanleihen mit einer Bonität zwischen BBB und AAA gaben im vierten Quartal 1,74% nach und erzielten eine Jahresperformance von insgesamt 3,05%. Der Renditeunterschied zwischen Frankenanleihen mit kurzer und mit langer Laufzeit blieb während dem ganzen Jahr praktisch unverändert.

Rohwaren

Die stark vom Ölpreis getriebenen Rohwarenindizes haben ein bewegtes Jahr hinter sich. Nach erfreulichen Avancen im ersten Quartal, gab der breit gefasste Rohwarenindex CRB im zweiten und dritten Quartal leicht nach. Das vierte Quartal war mit einer Wertentwicklung von 7,25% wiederum positiv, und der Index notierte Ende Dezember 11,75% (in Franken 9,77%) höher als zu Jahresbeginn. Der Preis für ein Fass Rohöl der europäischen Sorte Brent schwankte zwischen 56 und 75 Dollar und schloss das Jahr mit einem Plus von beinahe 20%. Gold profitierte von seinem Status als sicherer Hafen in unsicheren Zeiten und legte vor dem Hintergrund eines unsicheren wirtschaftlichen Umfelds und politischer Turbulenzen mehr als 20% zu, dies vor allem in den Sommermonaten.

Immobilien

Die US-Notenbank Fed hat die Leitzinsen im ersten Halbjahr 2019 unverändert belassen, in der zweiten Jahreshälfte hat sie drei Zinssenkunken vorgenommen. Die Europäische Zentralbank ist kaum ein Jahr nach ihrer Ankündigung, die Geldmenge zu stabilisieren, wieder auf einen expansiven Kurs umgeschwenkt. Sie hat ihren Einlagezins Mitte September von minus 0,4 auf minus 0,5% gesenkt und neue Anleihenkäufe sowie andere Stimulierungsmassnahmen angekündigt. Die Schweizerische Nationalbank (SNB) verharrt im Negativzinsbereich. Das hat den Immobilienmärkten enormen Schub verliehen. Schweizer Immobilienfonds zeigten 2019 eine Wertentwicklung von 20,67%, ausländische Immobilienanlagen avancierten 23,58% (in Franken 21,39%).

Währungen

Nachdem 2018 noch eine divergierende Entwicklung der Zinsen zwischen den USA und dem Rest der Welt stattfand – das Fed hatte sich mit schrittweisen Zinserhöhungen abgekoppelt –, verlief das Jahr 2019 wiederum in weltweit geldpolitisch expansivem Einklang. Geopolitische Ereignisse und Unsicherheiten prägten die Devisenmärkte; der Franken war der Gewinner, was Exportindustrie und SNB wenig Freude bescherte. Über das ganze Jahr gesehen gab der Dollar gegenüber dem Franken 1,77% nach. Der Euro setzte seine langjährige Schwäche fort und notierte zum Franken Ende Dezember 3,61% tiefer als zum Jahresbeginn. Gegenüber dem Dollar verlor die Einheitswährung 1,81%.