Autor: Jacques Stauffer

Rückblick

Ein turbulentes Jahr, in dem die Aktienmärkte mit geopolitischer Unsicherheit, Krieg, hoher Inflation, steigenden Faktorkosten, heftigen Zinsschritten und Rezessionsängsten zu kämpfen hatten.

Das Jahr 2022 war das schlechteste Börsenjahr seit der Finanzkrise 2008 und das viertschlechteste der letzten Jahrzehnte. Der Schweizer Leitindex SMI hat im Jahresverlauf rund 17 Prozent, der amerikanische S&P 500 fast 20 Prozent und die Technologiebörse Nasdaq ein Drittel an Wert verloren. Das vierte Quartal bescherte zwar allen wichtigen Anlageklassen positive Renditen, aber diese bewegten sich im einstelligen Prozentbereich und vermochten die Verluste der ersten neun Monate des Jahres nur teilweise abzuschwächen.

Die Inflation, die im dritten Quartal 2022 in den USA und im Euroraum Höchstwerte erreicht hatte, gab im vierten Quartal leicht nach. Die US-Notenbank Fed setzte ihren Zinserhöhungszyklus fort; im Jahresverlauf hat sie ihren Leitzins um insgesamt 4,25 Prozentpunkte auf 4,25 bis 4,5 Prozent angehoben. Die Europäische Zentralbank (EZB) tat es dem Fed gleich, der EZB-Leitzins betrug Ende Jahr 2,5 Prozent. Auch die Schweizer Nationalbank (SNB) hob von Juni bis Dezember ihren Leitzins um weitere 1,5 Prozentpunkte auf das Niveau von nun 1,0 Prozent an. Die Notenbanken haben das Tempo ihrer Zinserhöhungen jüngst etwas gebremst. Da die Inflation nachhaltig erhöht bleiben wird, dürfte das Fed die Zinsschraube aber nur langsam lockern können.

Die Notierungen für Rohöl und Erdgas kamen im vierten Quartal nochmals deutlich zurück, dies vor dem Hintergrund der eingetrübten Wirtschaftsaussichten und milder Temperaturen. Gold hat 2022 trotz der geopolitischen Spannungen die Erwartungen enttäuscht; höhere Zinsen und der starke Dollar belasteten das edle Metall. Die Bewegungen an den internationalen Finanzmärkten spiegelten die Stimmung und die Erwartungen der Investoren erneut sehr gut.

Die per se zu begrüssende Normalisierung des Zinsniveaus hat zu rasch stattgefunden. Eine Beruhigung und eine weitere Verlangsamung des Tempos müssen sich einstellen. Das Fed dürfte ab dem zweiten Quartal 2023 die Zinsen senken müssen, weil eine Rezession droht und die expansive Geldpolitik ihr Ziel nicht erreichen kann. Denn das Problem ist nicht (wie bei Inflation meist üblich) die Nachfrage, sondern das fehlende Angebot. Die aktuelle Inflation ist angebotsgetrieben; es handelt sich also nicht um einen Nachfrageboom, sondern um eine Angebotsverknappung – die die Notenbanken nicht mit Zinserhöhungen bekämpfen können.

Die Hauptfrage ist, ob und wie die Produktion erhöht werden kann. Es fehlen dazu qualifizierte Arbeitskräfte und die Produktionsstätten in den Industrienationen. Diese sind zurzeit nämlich keine Industrienationen mehr, sondern Auftraggeber an Billiglohnländer, die aber mittlerweile ihre eigenen Binnenwirtschaften entdeckt haben und nun für sich selbst produzieren. Arbeitskapazität aus diesen Billiglohnländern zurückzuholen, ist ein äusserst schwieriges Unterfangen: Es bedingt eine regionale Wirtschaftsaktivität – aber die Arbeitskräfte fehlen – und kurbelt wegen des Investitionsbedarfs, der höheren Löhne und strengeren Auflagen die Teuerung hartnäckig weiter an. Dazu kommen knifflige Lieferkettenprobleme, eine langfristige Verknappung des Energieangebots und die Unsicherheit rund um die Zuverlässigkeit des Produktionsstandorts China. Die Geldpolitik hat in der Tat schwierige Aufgaben zu lösen.

Wie schon in unserem letzten Bericht erwähnt, erwarten wir keine baldige Lösung der wirtschaftlichen Probleme. Aber die globale Wirtschaft könnte sich stabilisieren und somit den Finanzmärkten wie im vierten Quartal 2022 Auftrieb geben.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Ausblick

Ein Balanceakt der Notenbanken

Mit ihrer Politik der höheren Zinsen riskieren das FED und die EZB eine unnötige Rezession. Höhere Zinsen wirken nicht für die Ursache des aktuellen Inflationstreibers – das fehlende Angebot –, sondern auf das Gegenüber der Gleichung – die Nachfrage. Mit der heutigen Geldpolitik wird sich die Situation vorerst zuspitzen, und die Konsumentinnen und Konsumenten werden unnötig zur Kasse gebeten. Die Nachfrage wird eingedämmt und senkt die Anreize für eine Angebotsausweitung – was aber noch lange nicht zu einer Entspannung des Nachfrageüberhangs führt. Ein Teufelskreis, der nicht einfach zu durchbrechen ist und eine neue Herausforderung für die Notenbanken darstellt, weil solche wirtschaftlichen Verhältnisse einzigartig sind. Den Notenbanken fehlen die entsprechenden Erfahrungen, und sie haben noch keine wirkungsvollen geldpolitischen Instrumente in ihrem Repertoire. In der Zwischenzeit schwören die Notenbanken mit ihren Zinssteigerungen eine Rezession herbei, statt Investitionen zu fördern und Unternehmen zur Ausweitung ihrer Kapazitäten zu motivieren.

Grundsätzlich befinden wir uns an einem Scheideweg. Entweder geht die Sache noch einmal gut, oder wir sehen einer sehr schwierigen Zeit entgegen. Denn Zinserhöhungen dämpfen nur dann die Nachfrage, wenn die Wirtschaft brummt. Wenn diese lahmt, weil das Angebot fehlt, dann führen sie zu noch deutlicherer Inflation.

Der Zuwachs der Geldmenge in den USA ist auf 0 gesunken; in Europa hat sich ihr Wachstum von 10 auf 5 Prozent pro Monat halbiert. Chinas Geldmenge hat hingegen in den letzten Monaten markant zugenommen, die Wachstumsrate liegt zurzeit bei 13 Prozent. Die Entwicklung der Finanzmärkte in Europa und China sollte somit eine gewisse Unterstützung erhalten. Wir würden für Investitionen die Kontinente Europa und Asien dem amerikanischen Markt vorzuziehen. Erstens sind die Bewertungen weit moderater, zweitens ist die Geldpolitik weit aktienmarktfreundlicher, und drittens sollte die Regionalisierung in diesen beiden Kontinenten weniger inflationstreibend sein.

Werden aus den Verlierern die neuen Gewinner?

Wie erwähnt, war das Jahr 2022 das viertschlechteste Börsenjahr der letzten Jahrzehnte. Doch nach Börsenjahren mit solch markanten Rückschlägen folgen üblicherweise gute Jahre für Aktien – allerdings mit dem Restrisiko einer längeren Inflationsbekämpfung durch die Notenbanken. Eine Vielzahl der Verlierer des Jahres 2022 – zum Beispiel aus den Sektoren Technologie und Gesundheitswesen sowie Finanzwerte und Chiphersteller – dürften die Gewinner des Jahres 2023 sein. Die Voraussetzung dafür ist, dass sie über eine robuste Bilanz und eine starke Marktstellung verfügen.

Wir haben in den letzten zwei Jahren den Kauf von Erdölunternehmen und 2020 den Verkauf der in den vergangenen 20 Jahren massiv angestiegenen Technologiewerte empfohlen. Heute würden wir zum Abbau der Erdölwerte raten und einen erneuten selektiven Einstieg in den Technologiesektor empfehlen. Erdölunternehmen haben zwar weiteres Potenzial, das wir jedoch nicht ausreizen würden. Als Alternative bieten sich die äusserst stark unter Druck geratenen Technologiewerte und zinssensitive, unterbewertete Finanzunternehmen.

Traditionelle Finanzwerte stehen heute aus verschiedenen Gründen in der Kritik und haben eine bedenkliche Entwicklung durchgemacht. Die globale Normalisierung der Zinsen (keine Negativzinsen mehr, dafür moderat erhöhte) werden diese Finanzunternehmen allerdings zu neuem Leben erwecken. Es gilt, sowohl traditionelle Banken (sie haben noch ihre Berechtigung, weil sie deutlich stärker reguliert sind), als auch Neo-Banken und hybride Finanzunternehmen zu berücksichtigen. Besonderes Augenmerk sollte auf Finanzunternehmen mit einer Affinität zur Blockchain-Technologie und zu Kryptowährungen gelegt werden. Es wird sich in diesem Bereich in den nächsten fünf Jahren einiges verändern, und neue Produkte, Anwendungen und Innovationen werden die Finanzbranche auf den Kopf stellen.

Besonders lohnend dürften strategische Investitionen in künftige Megatrends sein. Alternative Energie ist ein Thema der Zukunft, und viele Unternehmen aus diesen Bereichen sind vielversprechend. Nach aussergewöhnlichen Wertsteigerungen sind diese im letzten Jahr etwas zurückgekommen und somit erneut vernünftig bewertet.

Wer in die Innovation und Disruption von verschiedenen Branchen investieren möchte, sollte sich den ARK Innovation Fund anschauen. Innovation ist heute wieder einmal zum Verkauf ausgeschrieben, und niemand glaubt mehr daran. Eine gute Gelegenheit, wie uns scheint, denn Innovation wird die Märkte weiterhin bestimmen, so wie die Sonne unser Leben.

Risikoindikatoren

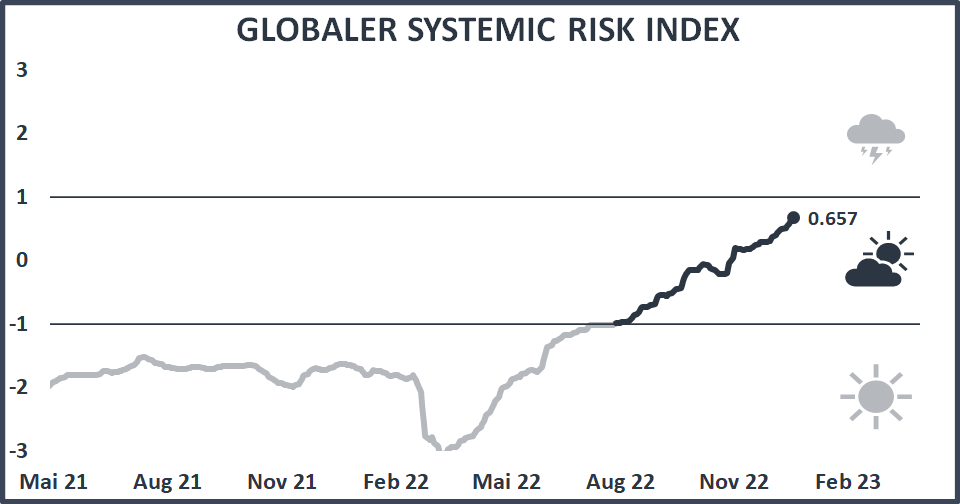

Unser Risikoindikator, der Global Systemic Risk Indicator (Global SRI), hat sich seit dem Frühjahr 2021 auf tiefem Niveau seitwärts bewegt und ist im März 2022 nochmals deutlich gesunken, was robuste Märkte signalisierte – eine Einschätzung, die nicht zutraf. Seither ist der Global SRI kontinuierlich angestiegen und befindet sich nun am oberen Ende des neutralen Bereichs, das heisst, auf einem Wert, der moderate systemische Risiken an den Kapitalmärkten anzeigt. Steigt der SRI auf ein Niveau von über +1, wäre ein Untergewicht an Sachwerten angezeigt.

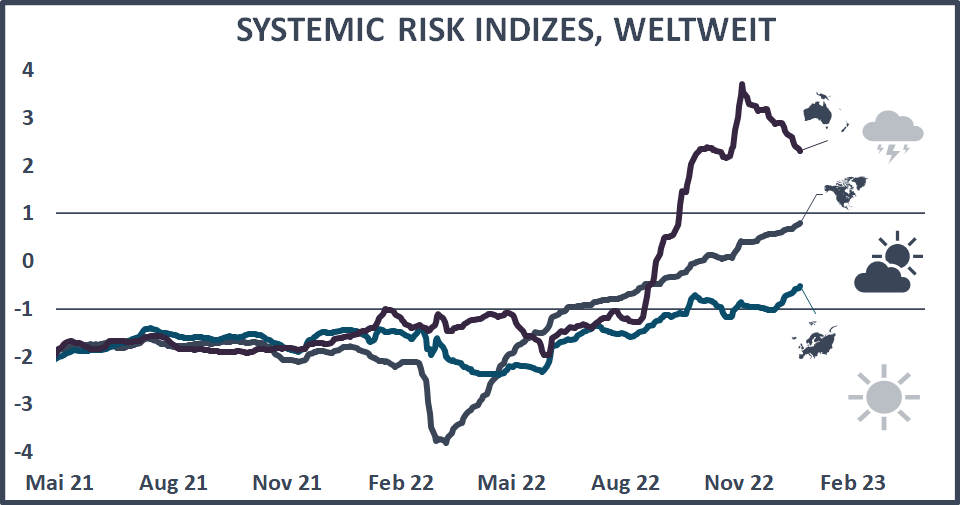

Der Global SRI stellt die gewichtete Kombination der drei regionalen SRI (USA, Europa, Asien-Pazifik) dar. Der Blick auf die Kontinente zeigt steigende Risikoindikatoren für Europa und für Amerika – ein zur wirtschaftlichen Lage kongruentes Bild, das die systemischen Risiken in Zusammenhang mit den Wirtschaftsaussichten und der Inflationsentwicklung spiegelt. Der SRI in Asien ist im zweiten Halbjahr 2022 besonders stark angestiegen. Das deutet auf sehr hohe systemische Risiken in dieser Region, was vor allem auf die Situation in China zurückzuführen sein dürfte.

Globale Finanzmärkte - Rückblick 2022

Aktien

2022 war ein schlechtes Aktienjahr; sämtliche wichtigen Börsen erlitten Verluste im zweistelligen Prozentbereich. Die Hauptgründe dafür waren – abwechselnd und kumuliert – die geopolitischen Spannungen, der Krieg in der Ukraine, hohe Inflation, extrem volatile Energiepreise, steigende Faktorkosten, heftige Zinsschritte und Rezessionsängste. Der Weltaktienindex MSCI World schloss das Jahr mit einem Minus von 18,14% (in Franken –16,88%). Der SPI verlor von Januar bis Dezember 16,48%. Schwellenlandaktien gemessen am MSCI Emerging Markets verzeichneten im Jahresverlauf Abgaben von 20,09% (in Franken –18,86%). Zu den besonders grossen Verlierern gehörte die US-Technologiebörse Nasdaq mit Abgaben von fast 33%. In Franken rechnende Anleger erzielten bei in Dollar denominierten Valoren leichte Währungsgewinne, respektive währungsbedingt geringere Verluste.

Obligationen

Die Märkte für festverzinsliche Wertpapiere standen 2022 im Banne der zum Teil unerwartet heftigen Zinsschritte der Notenbanken. Das lange angekündigte, neue Zinsregime wurde im zweiten Halbjahr in raschem Tempo – vielleicht gar panikartig – gestrafft. Der Fed-Leitzinsen befindet sich nun auf 4,25 bis 4,50%, wodurch die Kreditkosten auf den höchsten Stand seit 2007 stiegen. Die EZB erhöhte die Zinsen im Umfeld rekordhoher Inflation auf 2,50%, und in der Schweiz befindet sich der Leitzins nach mehr als zehn Jahren mit Negativzinsen wieder auf dem Niveau von 1%. In der Folge dieser Notenbankaktionen erlitten Obligationen mit Anlagequalität markante Verluste. Die Renditen zehnjähriger Staatspapiere z.B. sind in den USA, Europa und der Schweiz im Jahresverlauf deutlich gestiegen. Der weltweit investierte Index von JP Morgan verlor von Januar bis Dezember 17,31% an Wert (in Franken –16,03%). Frankenanleihen mit einer Bonität zwischen BBB und AAA hielten sich etwas besser und verzeichneten im Jahr 2022 eine Negativrendite von –12,10%.

Rohwaren

Der Krieg in der Ukraine hat die weltweiten Rohwarenmärkte im letzten Jahr massgebend beeinflusst. Der breit gefasste Rohwarenindex CRB kletterte 2022 um 21,99% (in Franken 23,87%) in die Höhe, vor allem angetrieben von den explodieren Rohöl- und Gasnotierungen im ersten Halbjahr. Ab dem Sommer gaben die Energiepreise in volatilem Umfeld nach, dies aufgrund von Nachfragesorgen und höher als erwarteter Temperaturen in Europa. So wurden Brent-Rohöl-Futures Ende Dezember zu 86 Dollar pro Fass gehandelt, ein deutlicher Rückgang im Vergleich zu den 130 Dollar, die Anfang März dafür bezahlt werden mussten. Die volatilen europäischen Erdgaspreise haben sich seit ihrem Höchststand im August mehr als halbiert. Die Feinunze Gold kostete Anfang März 2070 Dollar, Ende Dezember waren es nur noch rund 1825 Dollar und somit unwesentlich mehr als zum Jahresbeginn. Dem edlen Metall zu schaffen, machten die geldpolitischen Entscheide – steigende Zinsen und der starke Dollar sind Gift für den Goldpreis. Rohstoffe sind seit Anfang Jahr die einzige grosse Anlageklasse, die eine positive Performance zeigte.

Immobilien

Auch in Immobilien investierte Wertpapiere erlitten im Jahresverlauf deutliche Abgaben, ausgelöst von der geopolitischen Lage, wirtschaftlichen Unsicherheiten, Inflationsängsten und den markanten Zinsschritten der Notenbanken. In den physischen Immobilienmärkten ist jedoch trotz der geldpolitischen Normalisierung erst wenig Schwäche zu erkennen, dies vor allem in der Schweiz, wo Immobilien den jüngsten Zinserhöhungen trotzen. Ausländische Immobilienanlagen gaben von Januar bis Dezember 23,58% nach (in Franken –22,40%). Schweizer Immobilien gemessen am SXI Real Estate Funds Index verloren seit Anfang Jahr 15,17% an Wert.

Währungen

Das in vielerlei Hinsicht schwierige Umfeld und die einhergehenden makroökonomischen und geopolitischen Faktoren hinterliessen im Jahr 2022 auch an den Devisenmärkten deutliche Spuren. Die Zinserhöhungen des Fed liessen den Dollar gegenüber dem Franken bis Ende September um 7,72% aufwerten, bis Ende Dezember waren es nur noch 1,54%, da die Inflation in den USA im vierten Quartal nachgab. Gegenüber dem Euro stand der Franken unter starkem Aufwertungsdruck, was durch die Zinserhöhungen der SNB akzentuiert wurde: Die für die Schweizer Wirtschaft so wichtige Einheitswährung setzte ihre anhaltende Schwächephase fort. Im Jahresverlauf verlor der Euro zum Franken 4,70% an Wert und befindet sich seit Anfang Juli unter Parität. Gegenüber dem Greenback gab der Euro von Januar bis Dezember um 6,15% nach.