Autor: Jacques Stauffer

Rückblick und Ausblick

Ein nahezu perfektes Jahr, in dem sich die Aktienmärkte nicht von Corona einschüchtern liessen

Das Rekordjahr 2021 geht in die Annalen ein – und es schien mit seinem fulminanten Dezember keine Grenzen zu kennen und kein Ende zu nehmen. Obwohl sich das Umfeld alles andere als aufbauend anfühlte, haben sich die Börsen nicht beirren lassen und einen Rekord nach dem anderen erklommen. Die von uns immer wieder angesprochene Vermögenspreisinflation (Asset Price Inflation) lässt keinen Zweifel an der Verschiebung der Verhältnisse zwischen nominalen Werten und Sachwerten aufkommen. Dieser Treiber ist ausserordentlich stark und wird noch eine Weile andauern. Investoren kommen an Sachwerten nicht vorbei.

In der Kategorie Sachwerte haben alle Anlageklassen zweistellige Zuwachsraten erzielt, und die vor einigen Jahren noch so geschundenen Immobilien in den USA wiesen für das letzte Jahr die beste Performance überhaupt aus. So ändert sich die Welt – der Verlierer der Vergangenheit wird zum Gewinner der Gegenwart. Wir kommen auf dieses Thema in unserem Ausblick zurück. Mit einer Wertentwicklung von 42% in Dollar und gar 46,5% in Franken sind US-Immobilien der unbestrittene Gewinner unter den traditionellen Anlageklassen, in die wir investieren. Aber auch Rohwaren und Aktien Welt haben ausserordentlich hohe Zuwächse verzeichnet – Hauptsache Sachwerte, war die Devise.

Nominalwerte wurden hingegen stiefmütterlich behandelt. So lieferten sowohl globale als auch Schweizer Obligationen eine negative Rendite. Erwähnenswert sind auch Schwellenlandaktien, die ihre tiefen Bewertungen nicht zu korrigieren vermochten. Mit einer Performance von 0,46% in Franken hinkten sie allen anderen Aktienmärkten weit hinterher. «Corona lässt grüssen», könnte man argumentieren – oder aber «warten wir ab». Vielleicht ist dieser Verlierer der nächste Gewinner. Es würde uns nicht erstaunen, wenn sich das Jahr 2017 für die Schwellenländer im Jahr 2022 wiederholte, als sie mit einem Plus von 31,6% alle anderen Aktienmärkte schlugen.

Schliesslich sollten wir nicht unerwähnt lassen, dass der Dollar im Jahr 2021 eine neue Ära einzuleiten versuchte. Der Greenback zeigte eine gewisse Stärke, die im Vergleich zu den letzten Jahrzehnten doch eher ungewöhnlich war. Ganz anders als der Euro, der sich von einem Tief zum anderen hangelte.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Ausblick

Die Inflation ist hausgemacht – und darin liegt das Problem

Wir durchlaufen eine sonderbare Zeit, in der die Corona-Pandemie unsere Gewohnheiten drastisch durcheinanderbringt und die geopolitischen Spannungen einen Höhepunkt erreichen. Die Frage, ob diese zu einem handfesten Konflikt ausufern könnten, ist berechtigt. Das Säbelrasseln Russlands vor der Ukraine ist eine klare Ansage an Europa, nicht von der Ostsee-Pipeline Nord Stream II abzusehen. Dies vor dem Hintergrund, dass die amerikanische Regierung der Ukraine Absicht zur Unterstützung bekundet.

Je länger je mehr sind ein kühler Kopf und starke Nerven gefragt, denn Vieles hat sich nicht nur marginal verändert, sondern fundamental. Während das Konzept des Helikoptergelds zurzeit etwas an Aktualität verloren und die US-Notenbank Fed sich zur Mässigung ihrer Geldmengenausweitung entschlossen hat, wurden in den letzten Monaten einige wirtschaftspolitische Problemkreise erörtert und in Ansätzen verbessert. Da ist die Absichtserklärung Jerome Powells, die Anleihenkäufe des Fed im ersten Halbjahr 2022 zu beenden, oder das Vorhaben der Biden-Regierung, erneut Gespräche mit China und Russland aufzunehmen. Aber auch die weltweite Einigung, einen Mindeststeuersatz für Unternehmen einzuführen, scheint auf gutem Wege zu sein. Diese Initiative trägt zur Stabilisierung der Weltwirtschaft bei, weil dadurch Partikularinteressen zu Lasten der Gemeinschaft eliminiert werden. Nachhaltigkeit scheint sich auch in diesem Themenbereich immer mehr durchzusetzen: Steueroptimierung ohne erkennbaren Mehrwert aber grossen Aufwand für die Staatengemeinschaft bringt nur einzelnen, grossen Unternehmen etwas. Sie bremst Konkurrenz und Innovation, was sich langfristig in einer tieferen Produktivität niederschlägt.

Was hat dies alles mit Inflation zu tun?

Die drei genannten Beispiele sind Zeichen von massgebenden Entwicklungen, die unsere Zukunft beeinflussen werden. Es sind dies die Rückbesinnung auf wirtschaftliche Werte, eine erneute Regionalisierung und die Normalisierung des geldpolitischen Krisenmodus mit Tiefstzinsen, explodierender Geldmenge und überbordenden Staatsausgaben.

Ist also Entwarnung angesagt?

Nein, auf keinen Fall. Es gilt nun anlagetechnisch die richtigen Weichen zu stellen, um der Entwertung des im Überfluss vorhandenen Geldes zu entkommen. Wie wir an dieser Stelle bereits erläutert haben, sind es nicht die Sachwerte, die an Wert zugelegt, sondern das Geld, das an Wert abgenommen hat. Die Asset Price Inflation ist in vollem Gange, und sie wird weiter zunehmen, mit leicht geänderten Prämissen. Denn weiter sinkende Zinsen sind nicht realistisch, aber stabil tiefe wahrscheinlich.

Wie wird sich die Asset Price Inflation entwickeln?

Schulden müssen abgebaut werden – mithilfe einer deutlich höheren Inflation als wir sie in den letzten Jahren gewohnt waren. Die teuerungsbedingte, negative Realrendite, die zum Abbau der Schulden genutzt wird, bittet alle Sparer zur Kasse. Dieser Prozess könnte mehrere Jahre dauern und die Realrenditen in negativem Territorium halten, bis sie nach längerer Zeit wieder ins Positive drehen sollten. Nominalwerte – vor allem das Sparbuch, Festgeld oder traditionelle Obligationen – sind heute eine sichere Geldvernichtung. In den USA, mit einer Inflation von über 6% und einem Zinssatz von 1,5%, beträgt diese Entwertung sage und schreibe 4,5% pro Jahr. Das in Nominalwerte angelegte Vermögen vermehrt sich nicht mehr, es implodiert. In Europa und vor allem in der Schweiz sind wir von solchen Werten noch weit entfernt. Aber die Tendenz in diese Richtung wird sich nicht vermeiden lassen.

Inflation als neues Faktum

Es lohnt sich, die Gründe für eine anhaltende Inflation etwas genauer zu betrachten. Sie sind vielfältig sowie struktureller und demografiebedingt langfristiger Natur:

- infolge der Corona-Krise erleiden Unternehmen hohe Kosten, die sie ihren Kunden weitergeben

- Lieferketten werden unterbrochen und die Transportkosten explodieren

- China orientiert sich vermehrt binnenwirtschaftlich; die Werkbank der Industriestaaten wird teurer und nutzt die eigene Produktion selbst

- der Hunger der aufstrebenden Märkte akzentuiert sich; der Kampf um Ressourcen führt zu deutlich höheren Rohstoffpreisen

- steigender Wohlstand in Entwicklungsländern; neue Märkte entstehen in rasantem Tempo, was zu einer wachsenden Konsumnachfrage führt

- die Bewegung weg von Globalisierung hin zur Regionalisierung hat bereits begonnen; steigende Personal- und Produktionskosten führen zu höheren Preisen

- viele Unternehmen haben das Prinzip «time to market» als Achillessehne ihrer Geschäftstätigkeit erkannt und streben nach höheren Lagerbeständen

- Babyboomer verlassen den Arbeitsprozess früher als antizipiert; die Pandemie beschleunigt diesen Prozess des Generationenwechsels mit der Konsequenz eines deutlichen Lohnanstiegs

Wie sollen Investoren auf diese komplexe Situation reagieren?

In der letzten Ausgabe unseres Investment Management Update haben wir drei Bereiche vorgeschlagen und halten daran fest:

- Erdöl – Erdölunternehmen

- Alternative Energien – Clean Energy – Cleantech

- Finanzindustrie – Finanzplattformen – Internetbanking/Neobanking

Eine langfristige Anlagepolitik der nächsten fünf Jahre kann sich zudem an den folgenden Kriterien ausrichten:

- Value und Quality – unterbewertete Unternehmen mit guter Marktposition in Branchen mit hohen Eintrittshürden und Qualitätswerte mit regelmässigen Erträgen

- zinssensitive Branchen und ihre unterbewerteten Titel

- zukunftsorientierte Unternehmen mit klarer Leaderposition in disruptiven Industrien

Das neue Umfeld birgt zum Teil unerwartete Investitionschancen:

Value und Quality

Wir empfehlen, die beiden Faktoren (Styles) Value und Qualität zu kaufen. Zurzeit befinden sich diese Styles nach langer Durststrecke erneut im Aufwind, und sie haben das Potenzial, sich im veränderten Umfeld nachhaltig und überdurchschnittlich gut zu entwickeln. Diese Faktoren können durch entsprechende ETF einfach abgebildet werden.

Zinssensitive Branchen und ihre unterbewerteten Titel

Versicherungen und Banken haben in der Tiefzinsphase der letzten Jahre ein herausforderndes Umfeld angetroffen und ihre Titel mussten an den Aktienbörsen Federn lassen. Die aktuelle Situation mit leicht anziehenden Zinsen begünstigt in beiden Branchen das Zinsgeschäft und die damit verbundene Marge. Ein drastisches Kostenmanagement und damit einhergehende, substanzielle Kosteneinsparungen lassen in der Finanzindustrie eine deutlich verbesserte Ertragslage erwarten. Die Bewertungen dieser Titel sind ausgesprochen attraktiv, und die Versicherungen gelten als eher defensive Werte, was im heutigen Umfeld vorteilhaft ist.

Zukunftsorientierte Unternehmen mit klarer Leaderposition in disruptiven Industrien

Wir haben schon mehrfach die Branche der EV (Elektroautos) angesprochen. Sie hat eine goldene Zukunft und sollte in keinem Portfolio eines Investors mit der nötigen Risikotoleranz und -fähigkeit fehlen.

Auch die Solarindustrie, die in den letzten Jahren durch ein Tal der Tränen schreiten musste, steht nun vor einer ähnlich rosigen Zukunft, denn es wird früher oder später kein Dach auf dieser Welt ohne eine Solaranlage geben. Solaranlagen werden zum allgemeinen Standard, weil die Energiegewinnung aus dem unerschöpflichen und kostenlosen Kraftwerk Sonne sehr viel Sinn macht.

Weitere zukunftsorientierte Unternehmen reichen von autonomem Transport über Blockchain-Technologie zu neuen Therapiemethoden. Dies bedeutet eine Vielzahl von Opportunitäten, die es abzuwägen gilt. Wir helfen Ihnen gerne bei der Suche nach diesen Perlen.

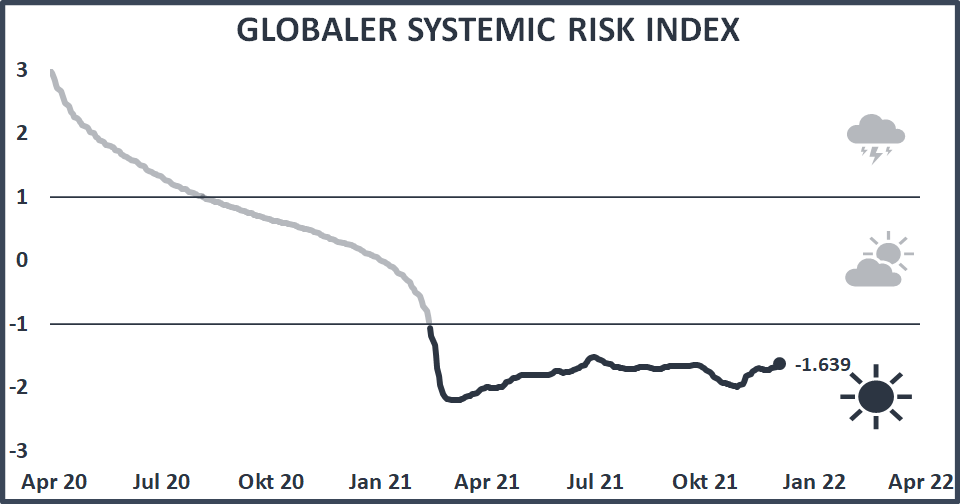

Risikoindikatoren

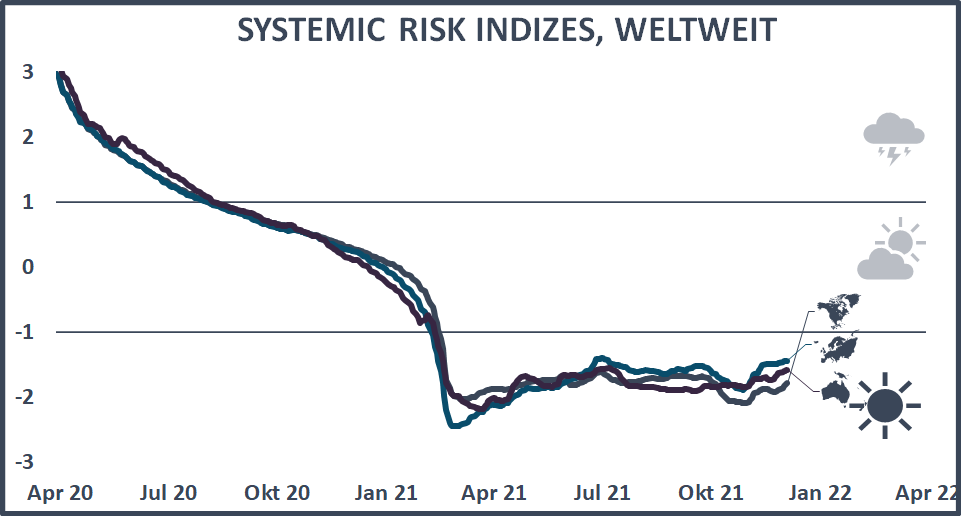

Unser Risikoindikator, der Global Systemic Risk Index (Global SRI) hat sich in den letzten Monaten seitwärts bewegt und befindet sich weiterhin auf einem tiefen Niveau. Das signalisiert, dass die systemischen Risiken an den Kapitalmärkten – und somit die Wahrscheinlichkeit eines Rückschlags – weiterhin gering sind. Mit dem SRI berechnen wir die Risikokonzentration der Märkte und das damit einhergehende Risiko eines Dominoeffektes.

Historisch betrachtet ging einem substanziellen Marktrückgang immer eine rapide und akzentuierte Erhöhung des SRI voraus. Der SRI wird von uns prioritär als Globaler SRI und über die drei wichtigsten Kontinente USA, Europa und Asien gerechnet. Die Entwicklung dieser drei regionalen Indikatoren läuft aktuell äusserst parallel, was die Aussage des Globalen SRI zusätzlich untermauert. Die Märkte sind zurzeit robust und versprechen weiterhin hohe Renditen. Solange der SRI nicht auf einen Wert von über –1 ansteigt, sollte an einem Übergewicht an Sachwerten festgehalten werden. Bei einem Niveau von über +1 wäre ein Untergewicht an Sachwerten angezeigt.

Globale Finanzmärkte - Rückblick drittes Quartal 2021

Aktien

Das Jahr 2021 war ein ausgezeichnetes Aktienjahr. Die Kaufstimmung der Investoren kannte keine Grenzen, und die ultralockere Geldpolitik der Notenbanken sowie die Erholung der Weltwirtschaft liessen die Aktienindizes auf immer neue Rekordstände klettern. Turbulenzen rund um den Immobilienmarkt in China und sich eintrübende Aussichten zum Wirtschaftswachstum brachten im dritten Quartal eine temporäre Korrektur, doch zum Jahresende boomten Aktien wieder reihum. Vor allem die amerikanische Technologiebörse Nasdaq und der S&P 500 zeigten sich in unglaublicher Form. Der Aktienindex MSCI World schloss das Jahr mit einem Plus von 21,82% (in Franken 25,57%), der SPI avancierte 23,38%. Schwellenlandaktien gemessen am MSCI Emerging Markets hinkten den Indizes der Industrieländer hinterher und notierten zum Jahresende einen kleinen Verlust von –2,54% (in Franken +0,46%). Über das ganze Jahr gesehen erzielten in Franken rechnende Anleger bei in Dollar denominierten Valoren einen erfreulichen Währungsgewinn.

Obligationen

Festverzinsliche Wertpapiere waren 2021 die generell am schlechtesten rentierende Anlageklasse. Obligationen mit Anlagequalität zeigten von Januar bis Dezember eine negative Performance: Der weltweit investierte Index von JP Morgan verlor im Jahresverlauf 6,50% an Wert (in Franken –3,62%). Frankenanleihen mit einer Bonität zwischen BBB und AAA gaben mit einer Rendite von –1,82% ebenfalls nach. Der Renditeunterschied zwischen Frankenanleihen mit langer und mit kurzer Laufzeit, der im ersten Quartal 2021 erstmals seit langem anstieg, hat sich von April bis Dezember kaum verändert.

Rohwaren

Rohwaren gehörten im letzten Jahr zu den Anführern des Performancetableaus. Der breit gefasste Rohwarenindex CRB avancierte im Jahresverlauf stolze 38,55% (in Franken 42,81%), vor allem angetrieben von stark steigenden Ölnotierungen. Im Oktober kletterte der Ölpreis temporär auf 84 Dollar pro Fass. Eine Entspannung erfolgte erst im vierten Quartal, mit der Ankündigung der OPEC, die Ölproduktion zu erhöhen und dem Wiederaufflackern der Pandemie und einhergehenden Reisebeschränkungen und Lockdowns. Der Goldpreis hingegen bewegte sich im insgesamt positiven Marktumfeld seitwärts – hin- und hergerissen zwischen seiner Funktion als sicherer Hafen und den Ankündigungen geldpolitischer Normalisierung – und pendelte zum Jahresende um einen Preis von rund 1800 Dollar pro Unze.

Immobilien

Die internationalen Immobilienmärkte lieferten 2021 eine ausserordentlich starke Wertentwicklung, dies im Sog des allgemeinen Sachwertbooms. Sie avancierten erstaunliche 23,04% (in Franken 26,83%) – allen voran der amerikanische Immobilienmarkt mit einem Plus von fast schon beängstigenden 42% (in Franken 46,5%). Auch Schweizer Immobilien zeigten eine erfreuliche Performance, der SXI Real Estate Funds Index kletterte von Januar bis Dezember 7,32% in die Höhe.

Währungen

Als Reaktion auf die wirtschaftlichen Folgen der Pandemie fluteten die Zentralbanken die weltweiten Märkte im letzten Jahr mit Liquidität, das Fed hielt die Zinsen auf null, und die EZB wartete mit neuen kreativen Massnahmen auf. Fiskalische Unterstützung in noch nie dagewesenem Ausmass komplettiert das Bild. Eine schrittweise Abkehr von dieser Geldpolitik zeichnet sich vor dem Hintergrund hoher Inflationszahlen zumindest in den USA ab. Im Jahresverlauf festigte sich der Dollar gegenüber dem Franken um gut 3%. Gegenüber dem Euro stand der Franken unter Aufwertungsdruck: Die für die Schweizer Wirtschaft so wichtige Einheitswährung gab zum Franken rund 4% nach und erreichte ein Tief nach dem anderen.