Autor: Jacques Stauffer

Rückblick

Das Jahr 2023 hat ausgezeichnet begonnen – und die Zeichen stehen gut, dass sich diese erfreuliche Entwicklung fortsetzen wird.

Die globalen Aktienmärkte legten im ersten Quartal 2023 deutlich zu, unterstützt von nachlassenden Rezessionsängsten und sinkenden Inflationszahlen in den Industrieländern. Diese Zuwächse wurden trotz des Zusammenbruchs der Silicon Valley Bank erzielt, der zu einer erheblichen Volatilität bei Bankaktien führte. Wachstumswerte entwickelten sich besser als Value-Aktien, und die sinkenden Renditen von Staatsanleihen führten zu Kursgewinnen. Rohwaren, die im letzten Jahr einzige positiv performende Anlageklasse, gaben im ersten Quartal hingegen nach, belastet von stark rückläufigen Energiepreisen.

In unserem letzten Investment Management Update schrieben wir:

Wie erwähnt, war das Jahr 2022 das viertschlechteste Börsenjahr der letzten Jahrzehnte. Doch nach Börsenjahren mit solch markanten Rückschlägen folgen üblicherweise gute Jahre für Aktien – allerdings mit dem Restrisiko einer längeren Inflationsbekämpfung durch die Notenbanken. Eine Vielzahl der Verlierer des Jahres 2022 – zum Beispiel aus den Sektoren Technologie und Gesundheitswesen sowie Finanzwerte und Chiphersteller – dürften die Gewinner des Jahres 2023 sein. Die Voraussetzung dafür ist, dass sie über eine robuste Bilanz und eine starke Marktstellung verfügen.

Die Performance dieser Sektoren und Branchen war im ersten Quartal 2023 herausragend und unsere Prognose somit gewinnbringend. Wir sprachen aber auch davon, dass Erdöl und die damit verbundenen Unternehmen zu meiden und stattdessen Technologiewerte zu bevorzugen seien. Eine Einschätzung, die einer aufgehenden Schere glich und einen ausgezeichneten Beitrag zur relativen Performance unserer Portfolios leistete.

Wir erwähnten im letzten Bericht auch das Potenzial von Investitionen in disruptive Industrien:

Innovation ist heute wieder einmal zum Verkauf ausgeschrieben, und niemand glaubt mehr daran. Eine gute Gelegenheit, wie uns scheint, denn Innovation wird die Märkte weiterhin bestimmen, so wie die Sonne unser Leben.

Auch diese Entscheidung sorgt für Freude.

«Dabeibleiben» ist heute die Devise, denn die Erholung dieser Unternehmen hat erst begonnen, und die vorteilhafte Entwicklung kann noch Jahre dauern. Der häufigste Fehler von Investoren ist bekanntlich der zu frühe Ausstieg aus gewinnbringenden Investitionen.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Ausblick

Positive Ausgangslage

Zu viele Anleger haben sich zu früh von den Märkten verabschiedet und stehen nun abseits der entscheidenden Schlussphase des langjährigen Bullenmarkts. Am ehesten kann die Lage mit dem Jahr 2001 verglichen werden, als die Zinsen kurz anzogen und sich dann erneut beruhigten. Die jetzige Situation ist in ihrer Amplitude jedoch nicht mit damals vergleichbar. 2001 waren die Zinsen weit höher, und die positiven Aspekte der Normalisierung des Zinsniveaus fehlten gänzlich. Die heutige Konstellation muss deshalb relativiert werden, und die beobachteten Rückschläge könnten sich als Übertreibung herausstellen – denn die aktuelle Zinsentwicklung weist auch durchaus positive Aspekte auf.

Der natürliche Einkommens- und Ertragslieferant Zins kehrt zurück und liefert einen regelmässigen Cashflow für Unternehmen mit hoher Liquidität und sparsame, private Haushalten. Der damit verbundene Zinseszinseffekt, der dafür sorgt, dass sich erspartes Kapital überproportional vermehrt, wird allgemein unterschätzt und ist dank erhöhtem Zinsniveau wieder wirksam.

Weitere markante Zinserhöhungen müssten allerdings ausbleiben, sodass die Aktienmärkte keine weiteren Schocks absorbieren müssen. Die US-Notenbank Fed hat sich mit ihrer Drohung, wenn nötig weitere Zinsschritte vorzunehmen, bei der Wirtschaft und ihren Entscheidungsträgern bewusst viel Respekt verschafft und wird wohl nicht mehr viel tun müssen, um die Konjunktur und somit auch die Inflation zu dämpfen. Denn es sind die Erwartungen der Marktteilnehmer über die nächsten Schritte der Notenbank, die das Verhalten der Wirtschaftskapitäne massgebend beeinflussen. Ein gut inszenierter «Bluff» kann allenfalls gefährliche und schmerzhafte Zinsschritte verhindern. Dies lässt für die kommenden Monate sogar eine noch günstigere Entwicklung der Aktienmärkte möglich erscheinen.

Wegen der einschneidenden Veränderungen und aktuellen Herausforderungen in verschiedenen Bereichen (Klima, Krieg, geopolitische Lage, Kampf um Ressourcen und die Zins- und Inflationsentwicklung) ist im heutigen Umfeld eine äusserst sorgfältige und selektive Titelauswahl ausschlaggebend.

Künftige Gewinner

• Wir bleiben bei unseren Empfehlungen: Technologie, Banken und Versicherungen, Unternehmen für alternative Zahlungsmittel, erneuerbare Energie, Firmen mit hohem disruptivem Potenzial und guter Marktposition sowie Pharmaunternehmen mit neuen Anwendungsmethoden und -gebieten.

• Bei den Banken eröffnet sich eine besonders vielversprechende Situation, weil sich ihre Zinsmargen nachhaltig verbessert haben und sie die Kosten in den letzten Jahren massiv senkten.

• Wir möchten auch auf Edelmetallproduzenten aufmerksam machen. Ihre Bewertungen sind häufig zurückgeblieben und sie haben ansehnliches Potenzial, weil sie die Preisentwicklung der Edelmetalle noch nicht mitgemacht haben. Diese Lücke wird sich schliessen.

• Allgemein werden alle knappen Güter – wie zum Beispiel Edelmetalle, Immobilien und Bauland – an Wert gewinnen.

Bevorzugte Regionen

• Wir bleiben bei unserer Empfehlung, die USA aus Bewertungsgründen zu meiden und dafür Europa und die Schwellenländer zu favorisieren.

• Der starke Franken – vor allem zum Dollar – könnte sich für die Schweizer Wirtschaft als Grund zur Sorge erweisen. Entsprechende Stimmen der Exporteure sind zwar noch nicht hörbar, denn Währungseffekte werden zurzeit noch von der nach wie vor erhöhten Inflation im Ausland übertüncht. Was geschieht aber, wenn die Inflation in der Schweiz anzieht und die Inflation im Ausland nachlässt? Ob eine solche Konstellation eine fortgesetzte Erholung am Schweizer Aktienmarkt zulässt, kann durchaus bezweifelt werden. Ausgezeichnet positionierte Unternehmen werden aber auch diesen Gegenwind meistern können. Zudem liegen Marktopportunitäten seit kurzem eher im nahen Ausland; das Schlaraffenland Schweiz ist wegen der CS-Krise arg in Bedrängnis geraten.

• Die langfristigen, fundamentalen Aussichten für viele Schwellenländer sind intakt und die Zinssätze dürften ihren Höhepunkt erreicht haben. Die wirtschaftliche Erholung Chinas, dem Wirtschafts- und Handelsmotor Asiens, dürfte auch in der kürzeren Frist sowohl regionale als auch globale Unterstützung liefern.

Risikoindikatoren

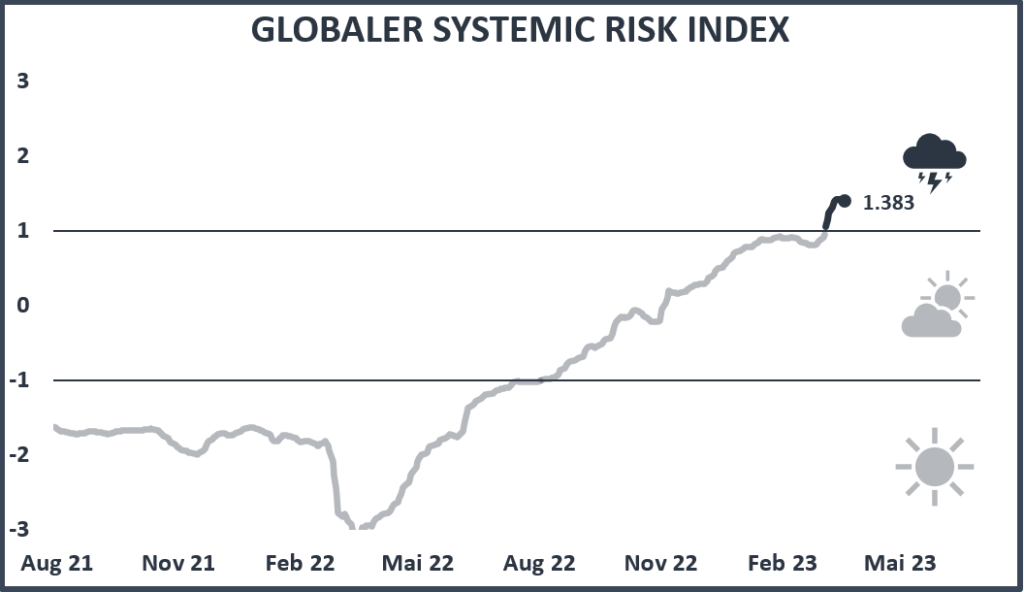

Unser Risikoindikator, der Global Systemic Risk Indicator (Global SRI), ist seit dem Frühjahr 2022 kontinuierlich angestiegen. Ende 2022 befand er sich noch am oberen Ende des neutralen Bereichs, das heisst, auf einem Wert, der moderate systemische Risiken an den Kapitalmärkten anzeigt. Im Februar 2023 hat er die Marke von +1 überschritten, ein Niveau, das auf hohe systemische Risken schliessen lässt. Die Märkte respektive die Investoren haben die Situation der historisch einmaligen, raschen Zinserhöhungen der Notenbanken nicht gut aufgenommen und mit einer akzentuierten, konzertierten Entwicklung reagiert – und dabei das systemische Risiko erheblich erhöht. Nach ersten zögerlichen Beruhigungsversuchen im März zeichnet sich nun eine etwas dezidiertere Entspannung ab, und der Global SRI steht mit +1,14 erneut kurz vor der entscheidenden Marke. Trotz hohem Niveau geht die Bewegung des Global SRI in die richtige Richtung, und sobald er auf einen Wert von unter +1 fällt, werden wir erneut eine neutrale Sachwertquote einnehmen.

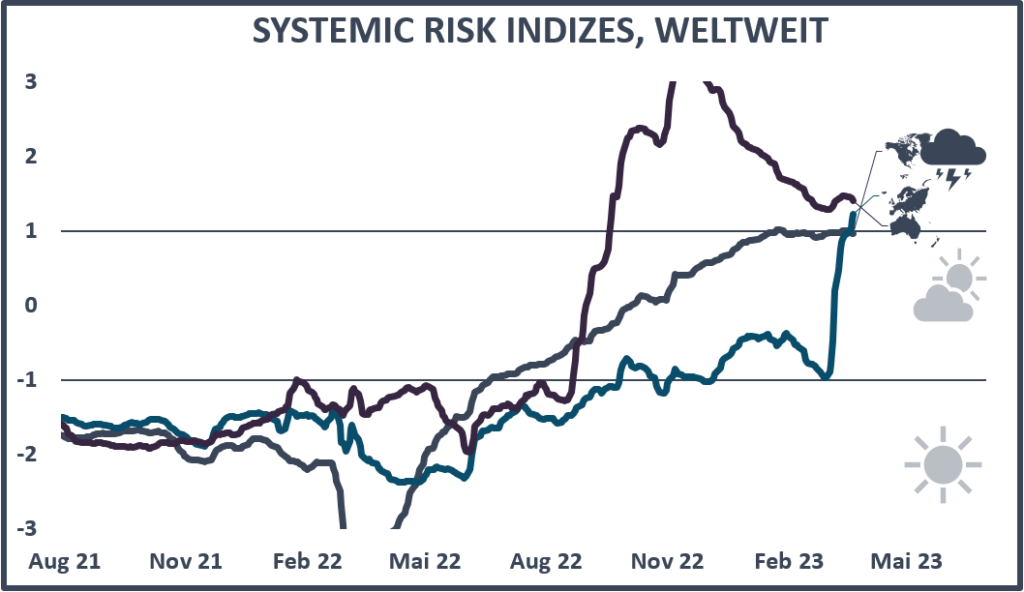

Der Global SRI stellt die gewichtete Kombination der drei regionalen SRI (USA, Europa, Asien-Pazifik) dar. Der Blick auf die Kontinente zeigt steigende Risikoindikatoren für Europa und für Amerika, die sich jüngst leicht zurückgebildet haben – ein zur wirtschaftlichen Lage kongruentes Bild, das die systemischen Risiken in Zusammenhang mit den Wirtschaftsaussichten und der Inflationsentwicklung spiegelt.

Der SRI in Asien ist im zweiten Halbjahr 2022 besonders stark angestiegen und bildet sich nun deutlich zurück. Das deutet auf rückläufige systemische Risiken in dieser Region hin, was auf die intensiven Gespräche auf höchster politischer Ebene zurückzuführen ist. Die Märkte scheinen sich auch wegen der Aufhebung der Null-Covid-Strategie in China zu beruhigen. Die wachsende Bedeutung Chinas bleibt jedoch ein Risikofaktor, und die Lage kann sich rasch ändern.

Globale Finanzmärkte - Rückblick Q1 2023

Aktien

Das sehr schlechte Aktienjahr 2022 zeigte sich im vierten Quartal doch noch von einer versöhnlichen Seite – und dieser Trend setzte sich in Form eines fulminanten Jahresstarts 2023 fort. Während bis Anfang März vor allem die Themen Inflation und Notenbankpolitik die Märkte beeinflussten, änderte sich mit dem Kollaps der Silicon Valley Bank am 10. März und der Signature Bank am 12. März die Situation schlagartig. Investoren fürchteten einen Dominoeffekt, und das Scheitern der Credit Suisse befeuerte diese Angst. Die grossen Aktienbörsen beendeten das Quartal aber dennoch in solid positivem Bereich, wobei europäische Aktien die beste und Titel aus Schwellenländern die schwächste Performance lieferten. Der Weltaktienindex MSCI World schloss das Quartal mit einem Plus von 7,73% (in Franken 6,37%). Der Eurostoxx 50 plus legte von Januar bis März 14,2% (in Franken 14,8%) und der SPI 5,91% zu. Der breite amerikanische Aktienindex S&P 500 zeigte eine Wertsteigerung von 7,4% (in Franken 6%), die Technologiebörse Nasdaq 100 kletterte um 20,7% (in Franken 19,2%). Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten im Quartalserlauf 3,96% (in Franken 2,65%). In Franken rechnende Anleger erzielten bei in Dollar denominierten Valoren leichte Währungsverluste.

Obligationen

An den Obligationenmärkten kam es im Laufe des ersten Quartals 2023 zu einigen Auf- und Abwärtsbewegungen. Die im Euroraum und den USA in der zweiten Jahreshälfte 2022 teils rekordhohe Inflation schwächte sich ab. Die US-Notenbank Fed hat das Tempo ihrer Zinserhöhungen verlangsamt, und nach den Zinsschritten im Februar und März von «nur» je plus 0,25% befinden sich die Leitzinsen nun auf 4,75 bis 5,0%. Auch die EZB wartete mit zwei Zinserhöhungen auf, um je 0,5% auf nun 3,5%. Die SNB schliesslich hob ihren Leitzins Ende März um 0,5% auf 1,5%

an. Generell haben die steigenden Zinsen dazu geführt, dass festverzinsliche Wertpapiere gegenüber Aktien an relativer Attraktivität gewonnen haben – und als Reaktion auf die Turbulenzen im Bankensektor haben Anleger sichere Anlagen gesucht, was die Renditen von Staatsanleihen nach unten drückte. Coco-Bonds gehörten zu den Performanceverlierern; die Risikoprämien für Unternehmensanleihen, vor allem im High-Yield-Bereich, sind seit der Bankenkrise deutlich gestiegen. Der weltweit investierte Obligationenindex von JP Morgan gewann von Januar bis März 3,08% an Wert (in Franken 1,79%). Frankenanleihen mit einer Bonität zwischen BBB und AAA erzielten die leicht positive Performance von 1,40%.

Rohwaren

Die weltweiten Rohwarenmärkte waren auch im ersten Quartal 2023 grösseren Schwankungen unterworfen. Die europäischen Erdgaspreise sind von ihrem Höchst im August 2022 um mehr als 75% zurückgekommen, seit Anfang Jahr haben sie sich halbiert. Die Ölnotierungen tendierten volatil seitwärts, mit einem markanten Tief Mitte März. Aufgrund der längerfristig sinkenden Ölpreise kündigte die OPEC Anfang April überraschend an, die Produktion um täglich mehr als 1 Mio. Fass zu reduzieren, und auch Russland kürzte den Ausstoss um etwa 0,5 Mio. Fass pro Tag. Soft Commodities (Agrarprodukte) und der sichere Hafen Gold verzeichneten hingegen deutliche Preissteigerungen. Die Feinunze Gold kostete Ende März 1970 Dollar, 8% mehr als zum Jahresbeginn. Der breit gefasste Rohwarenindex CRB gab von Januar bis März –2,47% (in Franken –3,69%) nach. Rohstoffe sind seit Anfang Jahr die einzige grosse Anlageklasse, die eine insgesamt negative Performance zeigte.

Immobilien

In Immobilien investierte Wertpapiere haben im letzten Jahr unter anderem wegen der markanten Zinsschritte der Notenbanken deutliche Verluste erlitten, erholten sich im vierten Quartal jedoch etwas. Ausländische Immobilienanlagen konnten diese Erholung im ersten Quartal 2023 nicht fortsetzen und notierten Ende März ein Plus von mageren 0,75% (in Franken –0,52%). Schweizer Immobilien gemessen am SXI Real Estate Funds Index erging es nicht besser, sie verloren von Januar bis März 0,43% an Wert. Zu bemerken ist, dass die physischen Immobilienmärkte in der Schweiz den Zinserhöhungen und dem unsicheren wirtschaftlichen Ausblick nach wie vor trotzen.

Währungen

Das schwierige makroökonomische und geopolitische Umfeld – gekoppelt mit neuerlichen Zinsschritten der Notenbanken – hinterliess auch im ersten Quartal 2023 deutliche Spuren an den Devisenmärkten. Besonders beim Dollar-Euro-Wechselkurs kam es wegen der Bankenturbulenzen zu einigen Schwankungen. In den USA gab die Inflation im ersten Quartal weiter nach, von 8,0% im gesamten Jahr 2022 auf 5,0% im März 2023. Der Dollar verlor gegenüber dem Franken bis Ende März 1,3% an Wert, gegenüber dem Euro schwächte sich der Greenback um 1,8% ab. Seit Anfang Juli 2022 befindet sich der für die Schweizer Wirtschaft so wichtige Euro zum Franken unter Parität. Die Einheitswährung konnte seit Anfang Jahr ihre anhaltende Schwächephase nicht wirklich überwinden, festigte sich aber gegenüber dem Franken um geringe 0,5%.