Autor: Jacques Stauffer

Rückblick und Ausblick

Anlagen sind so vielfältig wie wir Menschen

Die Vielfalt der Anlagemöglichkeiten ist schier unendlich. Ob in Bezug auf die Instrumente selbst, das Anlageuniversum, die Anlageklasse oder die Charaktereigenschaften der zugrundeliegenden Investitionen – Investoren können ihre Überzeugungen auf unzählige Art und Weise in ihren Portfolios umsetzen. Dazu kommen die Sensitivität einer Anlage auf verschiedene konjunkturelle Daten, ihre Bewertungseigenschaften sowie ihre Bonität und die damit verbundenen Risiken. Das birgt Chancen aber auch Gefahren, weil diese übergeordneten Merkmale einer Investition einen grossen Einfluss auf ihr künftiges Resultat haben.

Investoren ohne Fachkenntnisse sind mit einem breit diversifizierten Portfolio über mehrere Anlageklassen, Länder und Währungen gut beraten. Das traditionelle «gemischte Portfolio» steht zwar immer wieder in der Kritik, setzt sich jedoch als guter Durchschnitt immer wieder ordentlich in Szene. Wer keine gröberen Fehler machen will, sollte sich diesem Konzept zuwenden und nicht davon abweichen.

Was ist nun aber, wenn jemand «à tout prix» keine festverzinslichen Anlagen mit negativer Rendite im Portfolio halten will? Oder einen einzelnen Sektor oder eine spezielle Branche unbedingt übergewichten möchte? Was ist, wenn die Rendite des Portfolios einen bestimmten Betrag für den Lebensunterhalt abwerfen soll, oder wenn die langfristige Wertvermehrung des Vermögens im Vordergrund steht? Die Befriedigung dieser Bedürfnisse ist es, was die zahlreichen Konzepte und Instrumente wertvoll macht.

| Anlageklasse | Index | Rendite über 3 Monate, per 31.03.2021 in Basiswährung | Rendite über 12 Monate, per 31.03.2021 in Basiswährung |

|---|---|---|---|

| Aktien Welt | MSCI World Net USD | 4.92% | 54.03% |

| Aktien Schweiz | Swiss Performance Index | 5.16% | 23.81% |

| Aktien EM | MSCI Emerging Markets NR USD | 2.29% | 58.39% |

| Obligationen Welt | JPM GBI Global Traded TR USD | -5.65% | 0.37% |

| Obligationen Schweiz | Swiss Bond Index AAA-BBB TR | -1.2% | 2.33% |

| Rohwaren | Thomson Reuters/Jefferies CRB TR USD | 10.25% | 52.03% |

| Immobilien Schweiz | SXI Real Estate® Funds TR CHF | 0.43% | 15.25% |

| Immobilien Ausland | FTSE EPRA/NAREIT Global TR USD | 5.97% | 34.38% |

| Wechselkurs USD/CHF | 6.47% | -2.73% | |

| Wechselkurs EUR/USD | -3.94% | 7.11% | |

| Wechselkurs EUR/CHF | 2.27% | 4.19% |

Wir möchten unsere Gedanken zu ein paar wenigen Konzepten und Anlageideen mit Ihnen teilen. Wir haben sie aufgrund ihrer Aktualität ausgewählt, und sie besitzen ein ausgezeichnetes Renditepotenzial:

Faktoren (Factor Investing)

Faktoren können auch als Charakter oder Eigenschaften von Aktien bezeichnet werden. Die wichtigsten Faktoren – die sogenannten Styles – sind: (gute) Qualität, (starkes) Wachstum, (tiefe) Bewertung, (starkes) Momentum, (tiefes) Risiko und (steigende) Gewinnentwicklung.

An der Börse standen in den letzten Jahren Unternehmen mit einem starken Wachstum im Vordergrund. Die Performance der Technologiebranche ist ein gutes Beispiel dafür. Diese Wachstumstitel zahlen üblicherweise keine oder nur eine geringe Dividende; die Unternehmen investieren in ihr eigenes Geschäftsmodell. Die tiefen Zinsen haben diesen Nachteil jedoch relativiert und die Kurse dieser Titel in die Höhe schnellen lassen. Die Bewertung von Aktien erfolgt anhand der Diskontierung ihrer künftigen Cashflows, und tiefe Zinsen führen bei einer Barwertberechnung (NPV) zu einer Überschätzung der aktuellen Bewertung. Zurzeit scheint dieser Trend jedoch gebrochen zu sein, und die hohe Bewertung dieser Titel leidet. Dagegen wird der Faktor Bewertung (Value) neu beurteilt, und Aktien mit einer eher tiefen bzw. vernünftigen Bewertung und regelmässigen Erträgen werden wieder gesucht.

Da solche Trends üblicherweise länger anhalten, kann davon ausgegangen werden, dass Value-Aktien – also Titel mit vernünftigen Bewertungen und einem nicht übermässigen, aber nachhaltigen Wachstum – in den kommenden Jahren ein «Revival» erfahren werden. Wir empfehlen diesen Faktor auf längere Frist zum Kauf. Mit unserem QSS-Ansatz (Quantitative Stock Selection) bewerten wir diese Charakteristiken anhand eines objektiven Prozesses und richten unsere Mandate bzw. Portfolios mit einem Übergewicht in diesem Faktor aus.

In unserem letzten Newsletter schrieben wir:

Die Gewinner können von den Verlierern anhand einer detaillierten Analyse unterschieden werden, denn ein nachhaltiges Wachstum ist in den Unternehmenskennzahlen frühzeitig feststellbar. Mit unserem QSS-Ansatz (Quantitative Stock Selection) können wir eine solche Entwicklung verlässlich erkennen

Sektoren

Es gibt verschiedene Sektoren, die sich in den letzten Jahren ordentlich entwickelt haben. Allerdings haben viele davon den Index nicht schlagen können, weil dieser von einigen wenigen Technologietiteln stark in die Höhe getrieben wurde. Es ist zurzeit sinnvoll, die Rotation von Technologieaktien zu anderen Branchen zu beobachten und zukunftsträchtige Sektoren ausfindig zu machen, die ein ähnlich langfristiges Potenzial besitzen. Die Selektion von Titeln in disruptiven Industrien, wie Automation, autonomes Fahren, Robotik, alternative Energie und viele weitere, werden sich in den kommenden Jahren ähnlich gut entwickeln wie es die heute sehr stolz bewerteten Technologiegiganten (FANG) in den letzten Jahren taten. Wozu eine solche disruptive Entwicklung im Stande ist, hat der Sektor Elektrofahrzeuge (EV) in den letzten zwei bis drei Jahren gezeigt. Obwohl er zwischenzeitlich stolz bewertet ist, dürfte er in den nächsten Jahren weiter zulegen. Die herkömmlichen Autoproduzenten werden dank einer dezidierten Umkehr von Verbrennungs- zu Elektromotoren nach massiven Investitionen in die neue Technologie eine «Auferstehung» erleben und erneut zu den Gewinnern zählen.

Man möge von Banken halten was man will, aber sie sind alles andere als überbewertet. Sofern sie ihre Hausaufgaben nicht weiter vernachlässigen, machen sie in einem breit diversifizierten Aktienportfolio durchaus Sinn. Die regelmässigen, nicht-pandemiegeschwächten Erträge und leicht anziehende Zinsen (vorerst nur in den USA) unterstützen das Zinsmargengeschäft der Finanzbranche. Die fortschreitende Technologisierung der Branche birgt zudem viel Potenzial für Margenverbesserungen im personalintensiven Beratungsbereich.

Kryptowährungen sind eine spezielle Anlageklasse

Wir werden immer wieder gefragt, ob Kryptowährungen eine neue Anlageklasse darstellen. Unsere Antwort darauf ist diplomatisch: Es könnte sein, wir wissen es aber noch nicht.

Besser einzuschätzen ist die zugrundeliegende Technologie der «Blockchain». Sie hat eine grosse Zukunft und setzt sich bereits heute in vielen Bereichen durch. Das Potenzial und die Anwendungsmöglichkeiten der Blockchain-Technologie sind schier unbegrenzt, und deshalb scheinen auch immer mehr institutionelle Investoren sich für Kryptowährungen zu interessieren. Die Käufer von Kryptowährungen wetten auf eine direkte Verbindung zwischen der Blockchain und der Nachfrage nach den wichtigsten Kryptowährungen. Ob diese Rechnung aufgeht, steht allerdings in den Sternen.

Kryptowährungen sind volatil und eignen sich nur für erfahrene und risikofähige Investoren mit einem langen Anlagehorizont. Der Anteil an Kryptowährungen kann durchaus bis zu 5% der bankfähigen Anlagewerte ausmachen.

Unternehmenskennzahlen

Es gibt eine Vielzahl von Unternehmenskennzahlen zur Überprüfung der Bewertungen von Aktien. Die meistverwendeten Kennzahlen Dividendenrendite, Kurs-Gewinn-Verhältnis oder Kurs-Buchwert haben ihr Versprechen einer Überrendite gegenüber der Benchmark nicht erfüllt. Titel mit einer hohen Dividendenrendite, einem vorteilhaften Kurs-Gewinn-Verhältnis oder einer tiefen Bewertung im Sinne eines tiefen Kurs-Buchwertes haben in den letzten 16 Jahren keinen Mehrwert geschaffen.

Zur effektiven Titelselektion bei Aktienmandaten stechen zwei Qualitäts- bzw. Bewertungsmasse positiv hervor: das Verhältnis des freien Cashflows zum Unternehmenswert (Free Cashflow/EV) und das Verhältnis des Unternehmenswerts zum Gewinn vor Steuern, Zinsen und Abschreibungen (EV/EBITDA). Gute Resultate erzielen auch die beiden Faktoren TTM CPS/Sales / AVG CPS/Sales last 5Y und TTM Earnings Yield.

PARSUMO benutzt diese beiden letzteren Masse zur Messung des Faktors Bewertung (Value).

Nachhaltigkeit

Vor noch nicht langer Zeit wurde die Berücksichtigung von Nachhaltigkeitskriterien (ESG, Environment, Social, Governance) im Investitionsprozess von Anlagespezialisten als Mittel zur sicheren Unterperformance bezeichnet. Seit sich jedoch verschiedene Akteure, wie Pensionskassen, Investoren, Umweltverbände und Regierungen, für die Einhaltung von Nachhaltigkeitskriterien ausgesprochen haben, hat sich diese Wahrnehmung ins Gegenteil gedreht. Heute besteht klare Evidenz, dass nachhaltige Unternehmen einen deutlichen Konkurrenzvorteil haben und an den Aktienbörsen favorisiert werden. Dies führt zu vorteilhaften Kursentwicklungen und besseren Bewertungen.

Allerdings müssen diese Bewertungen nun gerechtfertigt werden und die konsequente Ausrichtung nach ESG-Kriterien auch längerfristig zu besseren Unternehmensergebnissen führen. Ansonsten müsste mit einer Korrektur dieser Titel gerechnet werden.

Wir glauben jedoch, dass ESG-Unternehmen eine bessere Unternehmenskultur pflegen, die Mitarbeitenden besser motivieren und einsetzen und ihre Geschäftsmodelle sich langfristig durchsetzen werden. ESG ist nicht Hype, Marketingstrategie oder Trend, sondern eine Notwendigkeit, die von der Mehrheit der Konsumenten immer deutlicher eingefordert und oft auch akribisch überprüft wird.

In unserem letzten Newsletter schrieben wir:

Die Profiteure dieser Entwicklung werden die Unternehmen der neuesten Generation sein, die sich der Nachhaltigkeit, der Diversität, der Corporate Governance und einem kompromisslosen Kundenfokus verschrieben haben. Es gibt sie sowohl im Dienstleistungs-, Telekommunikations-, Konsum-, Immobilien- und Finanzsektor als auch in Industrie, Transport und Logistik.

Und dies gilt unserer Ansicht nach langfristig.

Zinsen

Obligationen und Zinsen sind für Sachwerte eine nicht zu unterschätzende Einflussgrösse, da diese beiden wichtigen Anlageklasse sozusagen in direkter Konkurrenz zueinanderstehen. Der Zinssatz einer Obligation kann auch als Preis für das geborgene Geld verstanden werden. Aus diesem Blickwinkel betrachtet ist das Geld heute nicht viel wert, und damit auch der Preis nicht sonderlich hoch. Noch nie war die Geldschwemme der Notenbanken so gross; noch nie waren die Zinsen so tief. Soweit stimmt die Analogie zum Preis des Geldes also.

Doch wie entwickeln sich die Zinsen in Zukunft, und welchen Einfluss hat das auf Sachwerte? Die ausserordentliche Wertentwicklung der Sachwerte wurde massgeblich von den Niedrigstzinsen unterstützt. Leicht anziehende Zinsen sollten sich negativ auf die Kurse von Sachwerten auswirken. Da die Zinsentwicklung aber primär der Inflation folgt, sollte die Sachwertentwicklung relativ zur Inflation betrachtet werden. Das Credit Suisse Global Investment Returns Yearbook zeigt ein klares Bild: Je tiefer die Inflation, desto höher fällt die reale Aktienrendite aus. Bei einer Teuerung zwischen 0,5% und 2,5% steigen die realen Aktienrenditen um 10% bis 12% p.a. Sobald die Inflation die Marke von 2,6% übersteigt, fallen die Aktienrenditen in den einstelligen Bereich zurück. In den kommenden Jahren dürfte es gemäss den Autoren Dimson, Marsh und Staunton eher schwierig werden, eine durchschnittliche Aktienrendite von mehr als 3,0% p.a. zu erzielen. Die Segel zu früh zu streichen, kann aber hohe Opportunitätskosten nach sich ziehen. Denn die letzte Etappe einer Aktienhausse ist die gewinnbringendste.

Wir empfehlen deshalb, auf die Entwicklung der Inflation zu achten und sich schon heute auf eine deutliche Werteinbusse von Aktien und anderen Sachwerten vorzubereiten. Erfahrungsgemäss könnte die Trendumkehr in Zusammenspiel mit der zweiten Zinserhöhung der US-Notenbank Fed erfolgen. Dieses Szenario ist jedoch noch nicht aktuell, und das Halten von Sachwerten ist immer noch die beste Anlagestrategie. Aber aufgepasst: Die Letzten beissen die Hunde.

Pandemie

In unserem letzten Newsletter haben wir versucht, das Thema Pandemie in einem positiven Licht darzustellen (pro Sachwerte/Aktienmärkte). Es hat sich in den letzten Monaten ausbezahlt, sich von dieser einschneidenden Krise nicht negativ beeinflussen zu lassen und die eigene Anlagestrategie nicht zu ändern. Wir halten an der These fest, dass die Pandemie weiteres Potenzial für die Aktienmärkte birgt, so kontrovers dies auch klingen mag. Lesen Sie noch einmal unsere Argumente.

Kontinente / Länder / Märkte

Europa

Im Oktober 2020 lautete unsere Empfehlung, auf die Aktienmärkte Europas zu setzen. Ihre Entwicklung hat unsere Erwartungen erfüllt, und wir bleiben für diesen Kontinent weiterhin positiv. Das Aufholpotenzial ist intakt, die Avancen europäischer Aktien dürften sich in den kommenden Monaten weiter akzentuieren. Wir beraten Sie gerne bei der Auswahl des richtigen Instruments oder setzen für Sie ein Mandat auf.

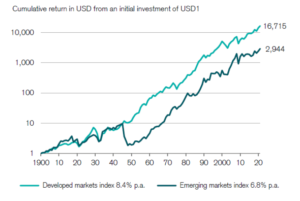

Emerging Markets

Seit 1900 haben die Aktienmärkte der Industrienationen eine durchschnittliche Wertentwicklung von 8,4% p.a. gezeigt. Die Performance der Schwellenländer betrug 6,8% p.a. Dieser kleine Unterschied von 1,6% führt zu folgenden absoluten Zahlen:

Eine Investition von 1 Dollar in die Schwellenländer steht heute bei 2’944 Dollar.

Eine Investition von 1 Dollar in die Industrienationen steht heute bei 16’715 Dollar.

Ein beeindruckender Unterschied, der dem Zinseszinseffekt geschuldet ist. Daraus lässt sich das Potenzial der Schwellenländer ableiten, denn das effektive Wachstum der globalen Wirtschaft steckt in erster Linie in diesen Märkten. Unsere Kaufempfehlung für Schwellenlandaktien (Emerging Markets) möchten wir hiermit noch einmal unterstreichen. Wir beraten Sie gerne bei der Auswahl des passenden Instruments.

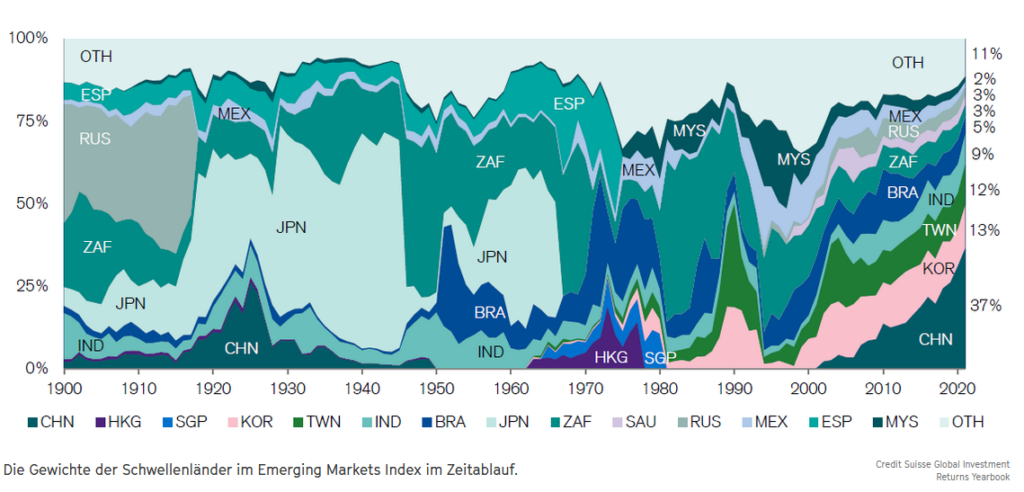

China

Heute entfallen 20% der gesamten globalen Wirtschaftsleistung und 30% des jährlichen globalen Wachstums auf China. Noch im Jahr 2000 hatte China kein Gewicht im Emerging-Markets-Index. Heute dominiert China diesen Index mit einem Anteil von 37%. Es ist deshalb nur eine Frage der Zeit, bis China auch in den globalen Indizes gebührend berücksichtigt wird.

Es sprechen deshalb zwei gewichtige Faktoren für ein Aktienengagement in China: Das einzigartige Wachstum, das anhalten wird, und der steigende Investitionsbedarf durch die weitere Integration chinesischer Titel in die grossen Indizes (MSCI, FTSE, etc.). Wir beraten Sie gerne, wie Sie sich mit einem Teilvermögen an Chinas Wachstum beteiligen können.

Globale Finanzmärkte – Rückblick erstes Quartal 2021

Aktien

Im ersten Quartal 2021 herrschte an den internationalen Märkten «risk on», und die «safe havens» schwächelten etwas. Die ausserordentlichen geld- und fiskalpolitischen Massnahmen greifen, und trotz neuerlichen Lockdowns scheint die Mehrheit der Investoren der Meinung zu sein, dass die Behörden die Pandemie bald in den Griff kriegen. Zyklische Werte haben generell aufgeholt. Der Aktienindex MSCI World schloss das Quartal mit einem Plus von 4,92%; Schwellenlandaktien gemessen am MSCI Emerging Markets avancierten 2,29%. Der SPI verzeichnete von Januar bis März einen Gewinn von 5,16%. In einer Gegenbewegung zum letzten Jahr erzielten europäische Aktien für einmal höhere Renditen als amerikanische. Der Nasdaq, der 2020 das Tableau mit einem Jahresgewinn von fast 50% mit grossem Vorsprung anführte, hinkte mit einer Quartalsperformance von 1,71% deutlich hinterher. In Franken rechnende Anleger erzielten bei in Dollar denominierten Valoren erfreuliche Währungsgewinne im Umfang von mehr als 6 Prozentpunkten.

Obligationen

Während bei den kurzfristigen Zinsen kaum Veränderungen auszumachen waren, stiegen die langfristigen Zinsen im ersten Quartal deutlich an – und spiegelten somit die Erwartungen einer positiven Wirtschaftsentwicklung. Obligationen mit Anlagequalität zeigten in der Folge eine negative Performance: Der weltweit investierte Index von JP Morgan verlor 5,65% an Wert, was in Franken gerechnet einer mageren Wertentwicklung von 0,45% entspricht. Frankenanleihen mit einer Bonität zwischen BBB und AAA gaben im ersten Quartal 1,2% nach. Der Renditeunterschied zwischen Frankenanleihen mit langer und mit kurzer Laufzeit erhöhte sich im ersten Quartal 2021 erstmals seit langem.

Rohwaren

Rohstoffe waren diejenige Anlageklasse, die im ersten Quartal 2020 am stärksten unter die Räder kam. Im Jahresverlauf konnten sie markant aufholen, beendeten das Jahr aber in deutlich negativem Bereich. Im ersten Quartal 2021 setzten Rohwaren ihren Aufwärtstrend fort, angetrieben von starken Rohölnotierungen. Gold hingegen verlor im positiven Stimmungsumfeld rund 10% an Wert. Der breit gefasste Rohwarenindex CRB kletterte im ersten Quartal 10,25% in die Höhe (in Franken 16,80%).

Immobilien

Auch die internationalen Immobilienmärkte konnten im Verlauf des Jahres 2020 die massiven Verluste des ersten Quartals nicht aufholen. Sie setzten aber die starke Performance der zweiten Jahreshälfte auch im neuen Jahr fort und legten von Januar bis März 5,97% zu (in Franken 12,83%). Kommerzielle Liegenschaften dürften noch längere Zeit unter den strukturellen Veränderungen leiden, die von der Pandemie ausgelöst wurden. Schweizer Immobilien gemessen am SXI Real Estate Funds Index avancierten im ersten Quartal bescheidene 0,43%.

Währungen

Als Reaktion auf die wirtschaftlichen Folgen der Pandemie fluteten die Zentralbanken die weltweiten Märkte im letzten Jahr mit (noch mehr) Liquidität, das Fed senkte die Zinsen auf null, und die EZB wartete mit neuen kreativen Massnahmen auf. Eine Abkehr von dieser Politik ist nicht in Sicht. Dazu gesellte sich fiskalische Unterstützung in noch nie dagewesenem Ausmass, die entgegen der Marktmeinung auch unter der Regierung Biden in grossem Stil fortgesetzt wird. Im ersten Quartal gab es an den internationalen Devisenmärkten markante Bewegungen. Der Dollarindex z.B., der seinen Wert gegenüber sechs anderen wichtigen Währungen misst, zeigte im ersten Quartal 2021 die beste Entwicklung seit 2018, dies im Gegensatz zum Wertverlust von 6,8% im letzten Jahr. Der Dollar legte gegenüber dem Franken 6,47% an Wert zu, gegenüber der Einheitswährung avancierte er 3,94%. Der Euro notierte zum Franken Ende März 2,27% höher als zum Jahresbeginn.