Der Anlageansatz «Quantitative Stock Selection» (QSS) ist ein umfassender, systematischer Aktienscreening-Prozess zur Ausnützung von Marktineffizienzen bzw. Fehlbewertungen von Aktien auf Basis öffentlich verfügbarer und geprüfter Informationen zu Unternehmen.

Die QSS-Methodik erlaubt eine verlässliche Unterscheidung zwischen effizienten und ineffizienten Märkten und gibt somit Aufschluss darüber, in welchen Märkten sich aktive Titelselektion lohnt und wo passives Indexieren vorzuziehen ist.

Proprietäres Modell

Der Anlageansatz «Quantitative Stock Selection» ist in der Schweiz einzigartig. Gegenüber anderen quantitativen oder traditionellen Ansätzen hat er vier entscheidende Vorteile:

- Systematisches Screening des gesamten Aktienuniversums und Bewertung nach über 120 Faktoren; dies ohne Renditeprognosen.

- Einsatz ausschliesslich in messbar ineffizienten Märkten – passive Abdeckung effizienter Märkte

- Regelbasiert, aber dynamisch in der Anwendung – Sicherstellung der Effektivität der Faktoren in jeder Phase des Konjunkturzyklus.

- Fokussierter Einsatz des Risikobudgets – keine Residualrisiken, da Sektoren, Länder und Währungen neutral zur Benchmark gewichtet sind.

Die dabei verwendeten Faktoren lassen sich in folgende sechs Kategorien einteilen, die wir als «Stylegruppen» bezeichnen:

| Stylegruppe | Beschreibung |

|---|---|

| Earnings Revisions | |

| Price Momentum | |

| Risk | |

| Quality | |

| Growth | |

| Valuation |

Differenzierungsmerkmale – Unique Selling Proposition

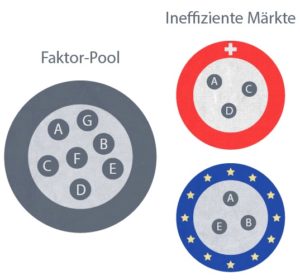

Identifikation ineffizienter Märkte

Dank dem Tracking von über 120 Faktoren kann die QSS-Methodik ineffiziente Märkte identifizieren. Nur dort lässt sich mit einem strukturierten aktiven Management nachhaltig Mehrwert erzielen.

Effiziente Märkte, wie der Markt für amerikanische oder japanische Blue Chips, werden in einem Aktien Welt Mandat (PARglobal) mit kostengünstigen ETF abgebildet.

- Vorteil: Kostenreduktion und Vermeidung negativer Performancebeiträge.

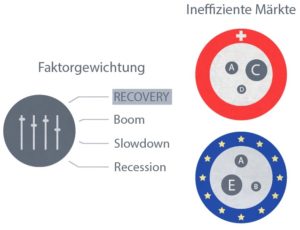

Effektivität dank dynamischer Faktorselektion

Zur Aktienbewertung verwenden wir nur Faktoren, bei denen Investoren zwischen einer tiefen und hohen Kennzahl differenzieren.

- Vorteil: Die eingesetzten Faktoren sind nicht vollständig im aktuellen Aktienpreis verarbeitet und somit effektiv.

Risikosteuerung dank dynamischer Gewichtung der Stylegruppen

Die einzelnen Stylegruppen werden anhand eines auf öffentlich verfügbaren, auf Konsensdaten abgestützten Konjunkturzyklusmodells dynamisch gewichtet.

Als Folge wird in konjunkturellen Phasen des Aufschwunges das Portfoliorisiko erhöht, da eingegangene Risiken belohnt werden. In konjunkturellen Phasen des Abschwunges wird das Portfoliorisiko reduziert, da eingegangene Risiken nicht belohnt werden.

- Vorteil: Glättung der Performance dank Partizipation bei steigenden Märkten und defensiver Positionierung bei fallenden Märkten.

Fokussierter Einsatz des Risikobudgets

Das Portfolio ist sektor-, länder- und währungsneutral zur Benchmark ausgerichtet.

- Vorteil: Die relative Performance gegenüber der Benchmark ergibt sich ausschliesslich aus der Titelselektion.

Flexibilität

Auf Wunsch berücksichtigen wir auch individuelle Präferenzen des Kunden. Es können zum Beispiel Aktienportfolios mit einer tiefen Volatilität, einer hohen Dividendenrendite und niedrig bewerteten Value-Aktien erstellt werden, indem die entsprechenden Stylegruppen höher gewichtet werden.