Autor: Lucas Widmer

Während es heutzutage schwierig ist, festverzinsliche Anlagen mit einer ansprechenden Rendite zu finden, bietet sich eine attraktive Alternative für Vorsorgevermögen: die Eigenhypothek. Diese erzielte 2019 mit einem guten Risiko-Ertrags-Verhältnis eine Rendite von rund 2.5% und senkt gleichzeitig auch die Steuerbelastung. Innerhalb der 2. Säule ist diese Form der Anlage steuerbereinigt nahezu unschlagbar.

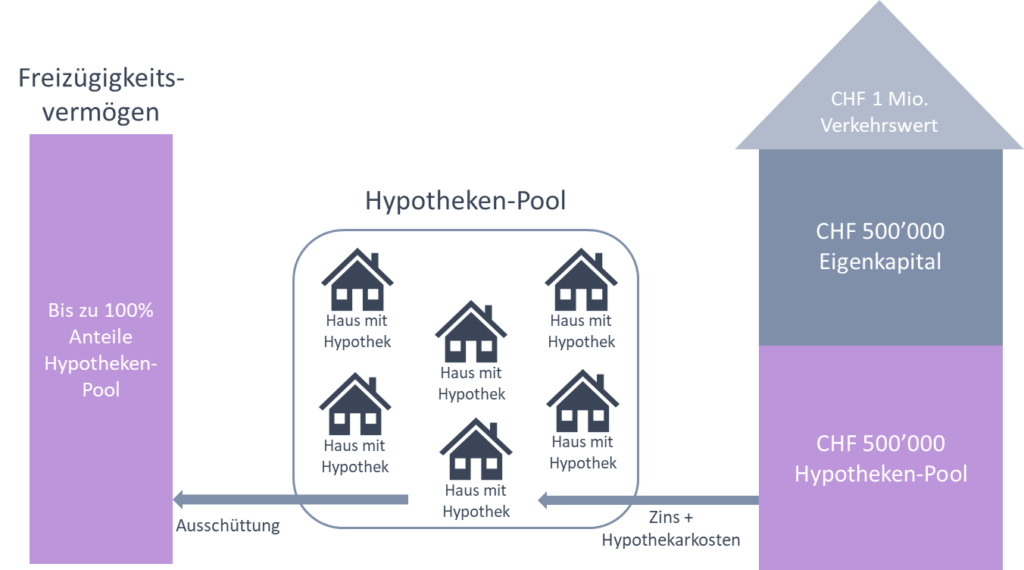

Ausgangslage

Von einer Eigenhypothek wird dann gesprochen, wenn sich der Versicherte mit seinem eigenen Vorsorgevermögen indirekt eine Hypothek gewährt. Er stellt sich das Geld über eine Anlagestiftung selbst als Fremdkapital zu einem marktkonformen Hypothekarzins zur Verfügung.

Warum sind Eigenhypotheken so attraktiv?

- Eigenhypotheken sind eine Anlagealternative, die zurzeit eine höhere Rendite als Obligationen erzielen und ein geringeres Risiko als Aktien aufweisen.

- Die Hypothekarzinsen werden nicht an die Bank, sondern in das eigene Vorsorgevermögen bezahlt.

- Bei einer Eigenhypothek sind Sie gleichzeitig Vorsorgenehmer und Hypothekarschuldner.

- Als Vorsorgenehmer müssen Sie die Zinseinnahmen nicht versteuern, weil in der Vorsorge das Kapital und die Zinsen steuerbefreit sind.

- Als Hypothekarschuldner können Sie die Zinsen auf Ihrer Hypothek vom steuerbaren Einkommen abziehen. Zudem können Sie die Hypothekarschulden vom steuerbaren Vermögen abziehen.

Neben Rendite auch Steuern optimieren

Bei der Anlagegruppe «IST2 Hypotheken Wohnen» der IST2 Investmentstiftung investieren eine Vielzahl an Vorsorgenehmenden der beruflichen Vorsorge in dieses Vehikel, und sie halten im gleichen Umfang als Privatpersonen eine entsprechende Hypothek.

Der in der privaten Steuererklärung abzugsfähige, variable Schuldzins zu Gunsten des Hypothekarpool ist mit rund 2,75% deutlich höher als bei einer Libor-Hypothek. Der gleiche Zinsbetrag wird nach Abzug der Kosten für die Verwaltung der Anlagegruppe (ca. 0.32%) steuerfrei dem Vorsorgekapital gutgeschrieben.

Wenn Sie eine solche Anlagestrategie längerfristig nutzen, erzielen Sie eine Steuer- und Renditeoptimierung. Gleichzeitig können Sie das Zinsänderungsrisiko deutlich reduzieren.

Umsetzung in der 2. Säule

Zusammen mit unseren Partnern haben Sie die Möglichkeit von der Eigenhypothekenstruktur innerhalb Ihres Freizügigkeitvermögens (bis zu 100% des vorhandenen Kapitals) oder eines 1e-Vorsorgeplans (bis zu 85% des vorhandenen Kapitals) zu nutzen. Dabei wird darauf geachtet, dass die BVV2-Richtlinien für Anlagen innerhalb der beruflichen Vorsorge eingehalten werden. PARSUMO steht Ihnen bei der Aufsetzung einer solchen Struktur gerne beratend zur Seite.

Haben Sie Fragen? Lucas Widmer freut sich auf den Austausch mit Ihnen