Autorin: Melina Scheuber

Ob man heiratet oder dann doch eher die «wilde Ehe» (das Konkubinat) bevorzug ist ein sehr individueller Entscheid. Ein richtig oder falsch gibt es nicht, wichtig ist dennoch, dass man die Unterschiede in finanzieller und absicherungstechnischer Hinsicht kennt.

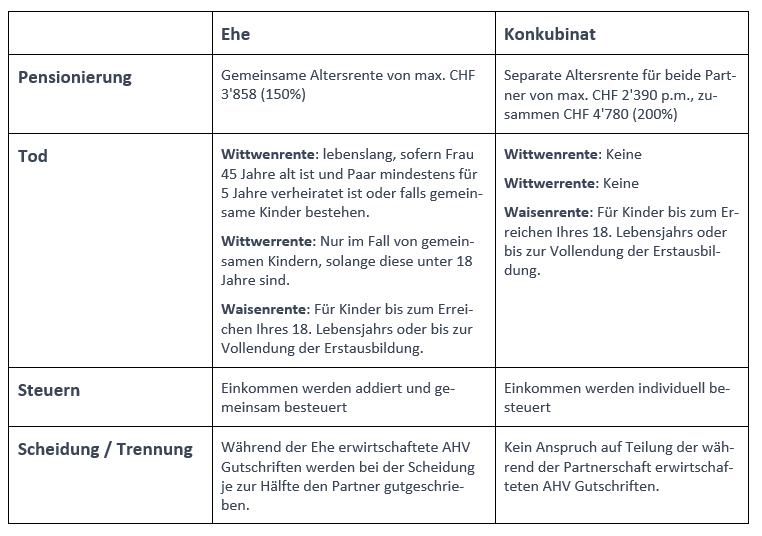

1. Säule: Die Alters- und Hinterlassenenversicherung (AHV/IV)

In der Ehe erhält ein Paar eine maximale AHV Rente von CHF 3’585, was dem 1.5 fachen der maximalen Einzelrente entspricht. Gleichzeitig kann im Todesfall der überlebende Ehepartner, unter gewissen Voraussetzungen, eine Wittwen- oder Wittwerrente erhalten. Während der Ehe erwirtschaftete AHV Gutschriften werden bei der Scheidung je zur Hälfte den Partner gutgeschrieben (Ehegattensplitting).

Im Konkubinat lebende Personen haben den Vorteil, dass sie eine individuelle Altersrente von je 100% erhalten können welche zusammen bei max. CHF 4’780 liegt. Dies entspricht rund 25% mehr als bei einem verheirateten Paar. Hingegen geniessen Konkubinatspaare keine Absicherung im Todesfall und haben somit keinen Anspruch auf eine Hinterlassenenrente. Auch können Konkubinatspaare bei einer Trennung keine Teilung der AHV-Gutschriften verlangen.

2. Säule: Pensionskasse (Berufliche Vorsorge + Freizügigkeitsleistung)

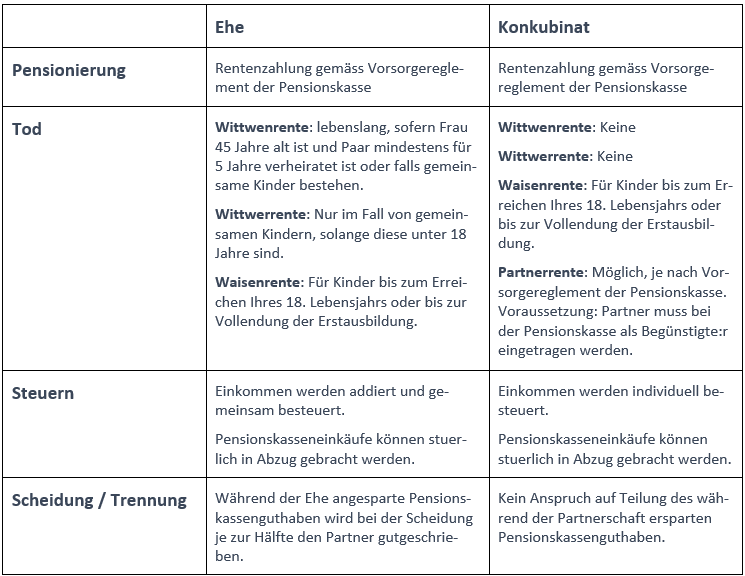

Die Höhe Ihrer Altersrente aus der 2. Säule ist abhängig von diversen Faktoren. Hierbei gibt es keinen Unterschied und auch keine Beschränkungen zwischen Ehe- und Konkubinatspaaren.

Unterschiede bestehen im Todesfall und bei der Erbschaft der Freizügigkeitsguthaben.

In der Ehe hat der überlebende Partner in der Regel Anspruch auf eine Hinterlassenenrente, entweder aus der Unfallversicherung oder aus der Pensionskasse des verstorbenen Partners. Wie bei der AHV wird auch in der 2. Säule das während der Ehe angesparte Pensionskassenguthaben im Fall einer Scheidung je zur Hälfte den Partner gutgeschrieben.

Gemäss Gesetz stehen den Konkubinatspartnern keine Hinterlassenenleistungen aus der 2. Säule zu. Viele Pensionskassen offerieren heute unter gewissen Voraussetzungen eine Partnerrente. Informieren Sie sich dazu bei der Personalabteilung Ihres Arbeitgebers oder direkt bei Ihrer Pensionskasse. Wichtig ist, dass Sie Ihren Konkubinatspartner oder Ihre Konkubinatspartnerin bei Ihrer Pensionskasse als Begünstigte:r registrieren damit die Partnerrente im Risikofall auch ausbezahlt wird.

Freizügigkeitsguthaben

Bei einem Todesfall in der Ehe werden Freizügigkeitsgelder automatisch als Kapitalleistung an den überlebenden Ehepartner und mögliche Nachkommen ausbezahlt.

Auch Konkubinatspaare können sich für den Todesfall gegenseitig begünstigen. Die Freizügigkeitsstiftung muss dazu über die Begünstigung informiert werden. Zudem sollten Sie abklären, was die Voraussetzungen für eine Begünstigung sind.

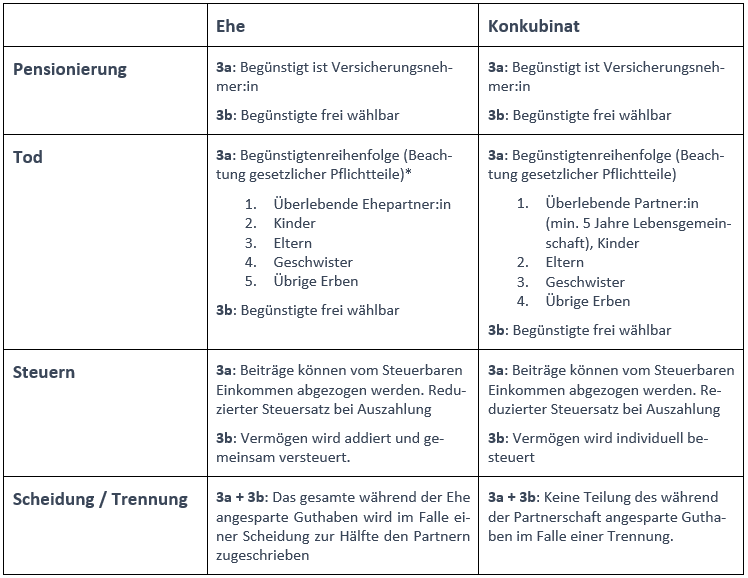

3. Säule: Gebunde (3a) und freie Vorsorge (3b)

Ehepaare werden im Todesfall des Partners oder bei einer Scheidung automatisch an den Säule 3a & b Geldern begünstigt. Im Todesfall gibt es eine gesetzliche Regelung der Ansprüche auf das Vermögens der verstorbenen Person. Bei der Scheidung wird das während der Ehe angesparte Guthaben zur Hälfte den Partnern zugeschrieben.

Mittels Testament und schriftlicher Meldung an die Säule 3a Stiftung können sich Konkubinatspaare in der Säule 3a für den Todesfall ebenfalls begünstigen. Klären Sie bei der Vorsorgestiftung ab, wie Sie Ihren Konkubinatspartner optimal begünstigen. Sollten Ehepartner und/oder Kinder vorhanden sein gilt es die gesetzlichen Pflichtanteile zu beachten. Entschliesst sich ein Konkubinatspaar zu trennen, findet ohne schriftliche Regelung keine automatische Teilung des während der Beziehung angesparten Vermögens statt.

Was es sonst noch zu beachten gilt

Erbrecht

In der Schweiz unterscheiden wir zwischen drei Güterständen: Errungenschaftsbeteiligung, Gütertrennung und Gütergemeinschaft. Sofern ein Paar nichts anderes vereinbart, gilt bei Heirat automatisch der Güterstand der Errungenschaftsbeteilung. Weitere Details zu den Güterständen finden Sie hier. Der Güterstand bildet die Grundlage wie das Vermögen eines Ehepaars bei einer Scheidung oder beim Tod aufgeteilt oder vererbt wird. Im Todesfall ist der überlebende Ehepartner immer erbberechtigt. Die Höhe der Erbschaft ist abhängig vom Güterstand, möglichen Nachkommen und ob allfälligen schriftlichen Vereinbarungen wie bspw. ein Testament oder Erbvertrag vorhanden sind.

Bei im Konkubinat lebenden Paaren hat der überlebende Partner keinen gesetzlichen Anspruch auf das Vermögen des verstorbenen Partners. Durch schriftliche Vereinbarungen wie ein Testament oder ein Erbvertrag und durch Begünstigungen in der zweiten und dritten Säule haben auch paare ohne Trauschein die Möglichkeit, sich gegenseitig zu begünstigen.

Der Konkubinatsvertrag

Die Lebensform «Konkubinat» ist gesetzlich nicht geregelt. In einem Konkubinatsvertrag haben unverheiratete Paar die Möglichkeit gewisse Dinge (für während der Partnerschaft und für den Fall einer Trennung) zu regeln und schriftlich festzuhalten. Folgende Fragen können bspw. in einem Konkubinatsvertrag geregelt werden:

- Gemeinsamer Haushalt

Was gehört wem? Wie werden die Haushaltskosten und -arbeit aufgeteilt? Wer bleibt nach einer allfälligen Trennung in der Wohnung? Wie lange muss der ausziehende Partner die Miete mitbezahlen? - Vermögenswerte

Wie wird das Vermögen im Fall einer Trennung aufgeteilt? - Absicherung im Todesfall

Wie wird der überlebende Partner für den Fall Tod abgesichert? Schliessen wir eine Todesfall-Risiko-Versicherung ab? - Gemeinsame Kinder

Wie wird das Sorgerecht im Fall einer Trennung geregelt? Wer bezahlt wie viel Unterhaltsbeiträge? Erhält der zu Hause bleibende Partner ein Salär und falls ja, wie hoch? - Trennung

Wie hoch sind die monatlichen Unterhaltsbeiträge, welche die finanzkräftigere Seite nach einer Trennung der wirtschaftlich schwächeren zahlt?

Vorsorgeauftrag & Patientenverfügung

Beide sind nicht nur für Konkubinatspaare sondern auch für ein Ehepaar und für alleinstehende Personen dringend zu empfehlen.

Der Vorsorgeauftrag legt fest, wer Sie für persönliche, finanzielle oder rechtliche Angelegenheiten vertreten soll, wenn Sie urteilsunfähig werden sollten. Weitere Details finden Sie hier.

Mit der Patientenverfügung Sorgen Sie für Situationen vor, in denen Sie nicht mehr selber über Ihren Körper entscheiden können. Es geht um die Festhaltung von medizinischen Massnahmen denen Sie zustimmen oder die Sie ablehnen. Weitere Details finden Sie hier.

Vollmachten

Sie sind nicht über den Tod hinaus gültig, egal ob Sie verheiratet sind, im Konkubinat leben oder alleinstehend sind. Für Paare die lediglich ein Gemeinschaftskonto führen ist es deshalb dringend zu empfehlen auch eine Kontobeziehung auf den eigenen Namen zu eröffnen. Dort sollte genügend Geld zur Verfügung stehen um während den ersten Wochen nach einem Todesfall über die Runden zu kommen. Zugriff auf das Gemeinschaftskonto erhält man meist erst, wenn geklärt ist wer erbberechtigt ist oder wer einen Vorsorgeauftrag ausführen darf.

Starten Sie noch heute damit, Ihre Finanzen selber in die Hand zu nehmen

Bei Paaren mit einem Trauschein werden durch die Heirat viele Dinge automatisch geregelt. Konkubinatspaare regeln die finanziellen Aspekte des Zusammenlebens am besten mit einem Konkubinatsvertrag. Zudem sollten Begünstigungen in der Pensionskasse, bei der Freizügigkeitsstiftung, in der 3 Säule und bei allfälligen Lebensversicherungen erfasst werden. Ein Testament und/oder Erbvertrag bietet Ihnen im Konkubinat zudem die Möglichkeit sich erbtechnisch abzusichern.

Haben Sie Fragen oder gibt es Dinge die Ihnen noch Unklar sind? Lassen Sie es mich wissen. Ich freue mich auf den Austausch mit Ihnen.

Wollen Sie informiert werden sobald Melina Scheuber einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen