Autor: Lucas Widmer

Viele KMU trennen ihre berufliche Vorsorge nicht vom restlichen Versicherungsportfolio. Dabei gibt es gute Gründe diese nicht unter denselben Hut zu stecken.

Pensionskasse: Mehr als eine Versicherung

Im Wesentlichen setzt sich jede Pensionskassenlösung aus zwei Bestandteilen zusammen; dem Versicherungsteil und dem Spar- bzw. dem Anlageteil.

Der Versicherungsteil regelt die Risikoabsicherung und sorgt dafür, dass die versicherten Mitarbeitenden sowie deren Familien im Unglücksfall finanzielle Unterstützung erhalten.

Die zweite wesentliche Komponente der beruflichen Vorsorge, der Spar- bzw. Anlageteil, beinhaltet die Sparbeiträge, welche den Versicherten gutgeschrieben wird. Aus der zusammenhängenden Vermögensanlage resultiert der sogenannte dritte Beitragszahler, welcher einen grossen Einfluss auf die Höhe des Alterskapitals hat. Das erforderliche Fachwissen für die Beurteilung des Sparteils weicht grundlegend von demjenigen für Versicherungen ab, weshalb der Beizug eines spezialisierten Partners mit integrierter Vorsorge- und Vermögensverwaltungsexpertise gegenüber einem Generalisten von Vorteil ist.

Die richtige Expertise da herbeiziehen, wo die grösste Wirkung erzielt wird

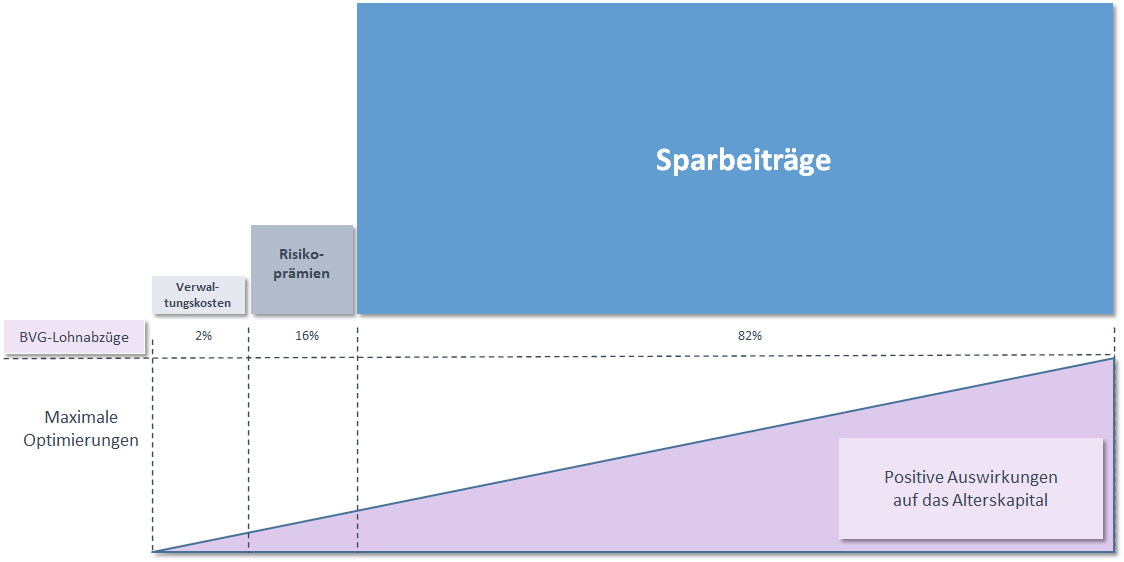

Die drei wesentlichen Stellschrauben einer Pensionskassenlösung sind die BVG-Lohnabzüge, bestehend aus den Risiko- und Verwaltungskosten sowie den Sparbeiträgen, und schliesslich Spezialthemen wie die Integration von Nachhaltigkeitsthemen oder 1e-Vorsorgepläne.

Im Verhältnis zu den Sparbeiträgen machen die Risiko- und Verwaltungskosten ungefähr einen Fünftel (je nach Höhe der Risikoleistungen) der Gesamtbeiträge aus und fallen deshalb weniger ins Gewicht. Nichtsdestotrotz empfiehlt sich auch hier, Angebote von verschiedenen Sammelstiftungen miteinander zu vergleichen, da die Unterschiede zwischen den Anbietern gross sind (Mehr dazu: Der Pensionskassenvergleich lohnt sich).

Weitaus mehr Tragweite und mit direkten Konsequenzen auf die Entwicklung des Alterskapitals (und somit auch auf die Rente, die bei Pensionierung ausbezahlt wird) haben die Sparbeiträge. Wie diese angelegt und bewirtschaftet werden unterscheidet sich von Vorsorgeeinrichtung zu Vorsorgeeinrichtung. So wird beispielsweise bei Firmen mit Vollversicherungsmodell nur ein geringer Teil in Sachwerte wie Aktien (meist 3-5% des Vermögens) investiert und der Hauptteil in Obligationen untergebracht. teilautonome Sammelstiftungen weisen meist bedeutend höhere Sachwertquoten auf. Unterschiede zeigen sich auch bei Kennzahlen, die für die Beurteilung der «Gesundheit» einer Pensionskasse sehr wichtig sind. Dazu gehören z.B. der Rentneranteil, der Deckungsgrad, die Wertschwankungsreserven oder auch der Anteil am obligatorischen Vermögen.

Gerade weil diese finanziellen und demographischen Kennzahlen bei den Pensionskassen deutlich divergieren, ist eine gründliche Analyse unerlässlich. Denn wer seine Firma einer Pensionskasse mit einem «ungesundem» Fundament anschliesst, geht ein Risiko ein, in Zukunft kostspielige Sanierungsbeiträge bezahlen zu müssen.

Auch die Anlageseite als dritter Beitragszahler ist für eine gesunde Struktur langfristig unentbehrlich. So betrug etwa im Jahr 2021 die Verzinsung der Sammelstiftung Profond 8%, während andere Pensionskassen weniger als 1% gutschrieben (siehe dazu unser Verzinsungsvergleich). Diese Differenzen machen sich über längere Zeit deutlich bemerkbar und können den Unterschied zwischen einem komfortablen Lebensabend und finanziellen Alterssorgen machen.

Da die Sparbeiträge ungefähr 82% der BVG-Lohnabzüge ausmachen, wird hier mit Optimierungen am meisten Wirkung erzielt. Deshalb ist es zu empfehlen, die Pensionskasse getrennt vom übrigen Versicherungsportfolio zu betrachten und diese mit der richtigen Fachexpertise, welche die Vorsorge als auch die Vermögensverwaltung beinhaltet, zu beurteilen. Wer die Anlageseite genau versteht und seine Pensionskassenlösung entsprechend danach ausrichtet, profitiert von einer regelrechten Hebelwirkung, welche die Altersguthaben der versicherten Mitarbeitenden nachhaltig steigert.

Lassen Sie Ihre aktuelle Pensionskassenlösung überprüfen

Die Analyse der aktuellen Pensionskassenlösung und ein Vergleich mit dem Marktangebot erfordert aufgrund der Komplexität spezialisierte Fachkenntnisse und gestaltet sich sehr aufwendig. Als Vorsorgespezialisten und Vermögensverwaltungsexperten bieten wir Unternehmen mit mehr als 50 Mitarbeitenden den PK Fit Check an. Mit dieser kostenlosen Dienstleistung erhalten Sie ohne Aufwand einen aufschlussreichen Überblick über Ihre aktuelle Pensionskassenlösung und erfahren mit unserem Zukunftsfähigkeitsranking, wie gut diese für die Zukunft gewappnet ist.

Wollen Sie informiert werden sobald Lucas Widmer einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen