Autor: Lucas Widmer

Das Parlament hat nach langer, intensiver Diskussion eine Gesetzesvorlage verabschiedet, welche das BVG reformieren soll. Welche Auswirkungen hat die Reform für Arbeitnehmende und Unternehmen, und wie geht es nun weiter?

5-Punkte-Plan[1]

1. Senkung des Umwandlungssatzes von 6.8% auf 6.0%

Die vermutlich kontroverseste Änderung betrifft den Renten-Umwandlungssatz, welcher mit der Reform von aktuell 6.8% auf 6.0% gesenkt wird. Diese Senkung betrifft nur Personen, welche zukünftig in Rente gehen. Bereits Pensionierte erhalten weiterhin die zugesprochenen Auszahlungen.

Aktuell verzeichnen die meisten Pensionskassen sogenannte Pensionierungsverluste, die sie für jede Person, die neu in Rente geht, verbuchen müssen. Dies deshalb, weil der bisherige Umwandlungssatz von 6.8% ökonomisch gesehen zu hoch ist und sich nicht selbst finanzieren kann. Die Pensionierungsverluste müssen durch die aktiven Versicherten (= Erwerbstätige) bezahlt werden und somit ihre eigenen Renten bei Pensionierung geschmälert werden. Dieses vom BVG-System nicht vorgesehene Phänomen ist als Umverteilung (SRF erklärt die Umverteilung im BVG) bekannt.

Bis zum Jahr 2030 kommen in der Schweiz rund 1 Mio. Rentner neu hinzu, weswegen eine Reduktion des Umwandlungssatzes eine Entlastung bringen wird, auch wenn dieser nach der Reform weiterhin ökonomisch zu hoch angesetzt ist.

2. Lebenslänglicher Rentenzuschlag für Übergangsgeneration

Als Kompensation für die Senkung des Renten-Umwandlungssatzes erhält eine Übergangsgeneration von 15 Jahrgängen (abhängig vom Zeitpunkt des Inkrafttretens) lebenslange Rentenzuschläge, die unter anderem vom Alterskapital abhängig sind. Wer zum Zeitpunkt der Pensionierung über ein Altersguthaben von CHF 215’100 oder weniger verfügt, erhält den vollen Zuschlag von CHF 2’400 pro Jahr. Eine degressiv gestaltete Unterstützung gibt es für ein Alterskapital zwischen CHF215’100 und CHF 430’200.

Neben der Senkung des Umwandlungssatzes sorgt der Rentnerausgleich ebenfalls für viel Gesprächsstoff, aus zwei Gründen. Einerseits ist nach heutigem Stand noch unklar, wie die Kompensationsmassnahme technisch umgesetzt werden soll, da in der Praxis eine Vielzahl an Konstellationen berücksichtigt werden müssen (z.B. Berücksichtigung von Personen mit mehreren Pensionskassenverhältnissen, Scheidungslücken, Vorbezüge, Frühpensionierungen, etc.). Andererseits wird von Experten bemängelt, dass rund 50% der Personen in der Übergangsgeneration einen Kompensationszuschlag erhalten, obwohl nur 10-20% überhaupt von der Senkung des Umwandlungssatzes betroffen sind. Es handelt sich also um eine Über-Kompensation, die rund 11 Milliarden Franken kosten wird.

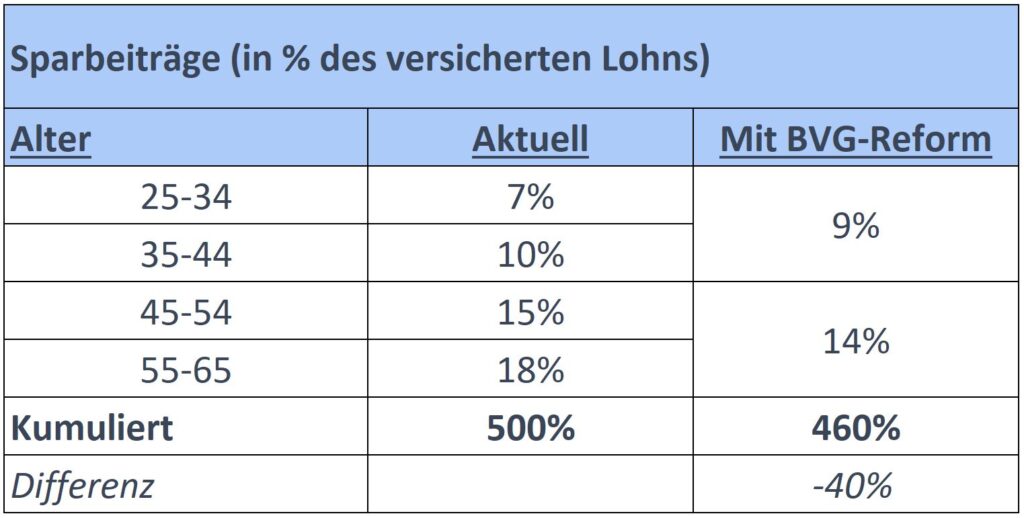

3. Anpassung der Sparstaffel

Auch an den jährlich entrichteten Sparbeiträgen wird gewerkelt. Während die Beitragssätze für ältere Arbeitnehmende gesenkt werden, erhalten bzw. entrichten Personen unter 35 Jahren höhere Spargutschriften. Die Idee dahinter sei, dass ältere Arbeitnehmende kostenmässig nicht zu sehr zur Last fallen. Wer genau hinsieht merkt, dass mit der Reform über das ganze Erwerbsleben hin weniger einbezahlt wird:

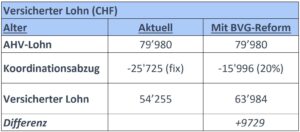

4. Flexibilisierung/Verkleinerung des Koordinationsabzuges

Bereits heute haben viele Unternehmen den Koordinationsabzug dem Beschäftigungsgrad angepasst, um Teilzeitbeschäftigte nicht zu benachteiligen. Mit der BVG-Reform wird dies nun zur Pflicht und der Abzug zur Koordination mit der AHV flexibilisiert sich auf 20% des Lohns bzw. maximal CHF 17’640. Dies führt dazu, dass der in der 2. Säule versicherte Lohn ansteigt, je nach Ausgangslage beträchtlich:

5. Senkung der Eintrittsschwelle

Neu soll die Eintrittsschwelle CHF 19’845 (aktuell CHF 22’050) betragen und eröffnet somit mehr Personen mit tiefen Löhnen Zugang zu einer Pensionskasse. Weil der Koordinationsabzug in diesem Lohnbereich verhältnismässig am stärksten gesenkt wird, erfahren diese Personen die grösste finanzielle Auswirkung. Erfreulich dabei ist, dass deren Altersvorsorge massiv gestärkt wird. Die Kehrseite ist, dass dadurch der ausbezahlte Nettolohn signifikant sinken wird, da die Arbeitnehmenden ebenfalls BVG-Beiträge für Sparen, Risiko und Verwaltung entrichten werden.

Auswirkungen für Arbeitnehmende und Unternehmen

Die beschlossenen Massnahmen setzen verschiedene Hebel in Bewegung, die sich schlussendlich auf die Leistungen der erwerbstätigen Bevölkerung und deren Arbeitgeber auswirken.

Arbeitnehmende

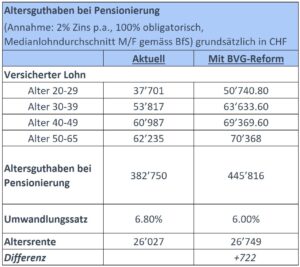

In untenstehender Tabelle werden die Auswirkungen der angedachten BVG-Reform auf das Altersguthaben einer erwerbstätigen Person mit dem Status Quo gegenübergestellt Dabei wird die Lohnentwicklung in den verschiedenen Alterskategorien berücksichtigt und eine durchschnittliche Verzinsung von 2% pro Jahr angenommen, die dem Durchschnitt der grössten Sammelstiftungen über die letzten Jahre entspricht:

Auch die Höhe der Beiträge und somit der ausbezahlte Nettolohn wird sich bei Personen im Niedriglohnbereich und bei Teilzeitbeschäftigten drastisch verändern, weil der Koordinationsabzug sich stark verkleinert:

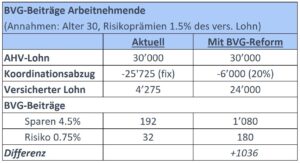

Auswirkungen für Arbeitgebende

Auf Unternehmensseite hält die BVG-Reform Änderungen bereit, die sich finanziell stark auswirken können. Insbesondere Betriebe mit Teilzeitbeschäftigten, jungem Personal und tieferen Lohnstrukturen werden mit signifikant höheren Spar- und Risikobeiträgen für das BVG konfrontiert, wie aus der Tabelle 4 hervorgeht. Unsere Vorsorgeexperten stehen Ihnen gerne zur Verfügung, um die Auswirkungen für Ihr Unternehmen zu modellieren und Handlungsvorschläge auszuarbeiten.

Unser erstes Fazit zur BVG-Reform

Aus heutiger Perspektive ist ungewiss, ob die Reform überhaupt in Kraft treten wird. Das linke politische Lager hat bereits angekündigt, dass sie das Referendum ergreifen wird und somit das Volk das letzte Wort haben wird. Die Referendumsfrist läuft bis zum 6. Juli 2023[3]. Denkt man an den Abstimmungskampf und -resultat zur 1. Säule vergangenen Herbst, entstehen Zweifel darüber, ob die Schweizer Stimmbürgerinnen und Stimmbürger dieses Gesetz annehmen werden. Ein «Nein» an der Urne dürfte schwerwiegende Konsequenzen für das ganze 3-Säulen-System nach sich ziehen und die Diskussion um viele Jahre zurückwerfen.

Auch wenn der Vorschlag keineswegs die Probleme des BVG löst, bringt er eine Entlastung. Die positive Seite; der überhöhte Umwandlungssatz wird gesenkt, das erwartete Altersguthaben der Erwerbstätigen erhöht sich in vielen Fällen und insbesondere Teilzeitbeschäftigte können Vorsorgelücken schliessen.

Gleichzeitig ist es eine verpasste Chance, der Umverteilung nachhaltig an den Kragen zu gehen. Der neue Umwandlungssatz ist mit 6% weiterhin zu hoch. Gleichzeitig werden die Kompensationszahlungen durch die aktiv Versicherten finanziert und gleichzeitig fixiert, was dafür sorgt, dass sich die Umverteilung für viele Jahre fortsetzt. Unser Appell der Eigenverantwortung in der Vorsorge hat sich bewährt und wird sich auch für die mittel- bis langfristige Zukunft auszahlen.

[1] Schlussabstimmungstext der BVG-Reform

[2] Bundesamt für Statistik, Monatlicher Bruttolohn nach Alter und Geschlecht, 2020

[3] Vorsorgeforum.ch: BVG-Reform-Referendum bis 6. Juli