Autor: Marcel Burger

Die Schweizer Altersvorsorge sieht sich mit grossen Herausforderungen konfrontiert. Die steigende Lebenserwartung und die Alterung der Bevölkerung stellen die Pensionskassen vor schwierige Aufgaben; dazu kommt der von niedrigen Zinsen ausgelöste Anlagenotstand in festverzinslichen Anlagen. Pensionskassen sind gezwungen, die Umwandlungs- und Verzinsungssätze zu senken, um den hohen Rentenverpflichtungen nachkommen zu können. Dies führt zu einer Umverteilung von Jung zu Alt, die in der 2. Säule eine Systemwidrigkeit darstellt und je nach Pensionskasse jährlich 1 bis 2 Prozent des Vermögens umschichtet.

Gemäss der neusten Swisscanto Pensionskassenstudie erhielt ein Rentner 2003 beim Erreichen des Pensionierungsalters pro 100 000 Franken Vorsorgekapital im Durchschnitt eine jährliche Rente von 7450 Franken; heute sind es nur noch 5630 Franken. Dies entspricht einem Rückgang von rund einem Viertel. Über den gleichen Zeitraum hinweg wurde der Mindestzinssatz für obligatorische BVG-Vermögen von 4% auf 1% gesenkt.

Die resultierenden finanziellen Lücken haben schwerwiegende Folgen für den dritten Lebensabschnitt. Altersleistungen aus der AHV und dem BVG-Obligatorium reichen meist nicht, um den gewohnten Lebensstandard weiterführen zu können, auch wenn dies so angedacht wäre.

Eigenverantwortliche Massnahmen schaffen Abhilfe

Trotz der Herausforderungen in der beruflichen Vorsorge gibt es Möglichkeiten, sich vor ihren strukturellen Problemen zu schützen. Personen, die den Arbeitgeber wechseln, können ihr Vorsorgevermögen in einer Freizügigkeitslösung bedürfnisgerecht und professionell verwalten lassen.

Überobligatorische Lohnbestandteile ab 129 060 Franken (Stand 2021) können in einem 1e-Vorsorgeplan versichert werden, der den Mitarbeitenden und dem Unternehmen im Vergleich zu einer traditionellen Pensionskasse signifikante Vorteile zu bietet. Kosten können eingespart und das Risiko in der Bilanz reduziert werden. Das bewegt immer mehr Firmen dazu, eine solche Lösung einzuführen, wie eine Studie von PwC zeigt. Herkömmliche Pensionskassenlösungen verwalten die Guthaben aller Versicherten kollektiv mit derselben Strategie. In einem 1e-Plan können Versicherte eine individuelle Anlagestrategie wählen und somit ihr Vorsorgevermögen abgestimmt auf ihre persönliche Situation verwalten lassen.

Weitere Informationen zu 1e-Plänen und wie Sie 1e-Pläne in Ihrem Unternehmen einführen können, finden Sie hier.

Höheres Vorsorgekapital dank individueller Anlagestrategie

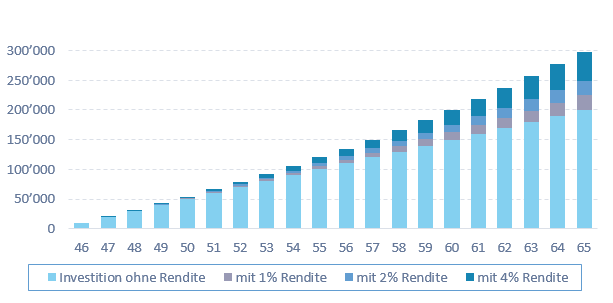

Erwartete Renditen werden massgeblich durch die Sachwertquote (Aktien, Immobilien, Rohstoffe) beeinflusst. Im aktuellen Niedrigstzinsumfeld ist dies mehr denn je der Fall. Wer einen langen Anlagehorizont hat, sollte eine hohe Sachwertquote in Betracht ziehen. Bereits eine nur leicht höhere Rendite hat über einen langen Zeithorizont hinweg einen grossen Effekt – Zinseszins sei Dank:

Dieses Beispiel zeigt, welche Auswirkung dieser Effekt für eine 45-jährige Person hat, die bis zu ihrer Pensionierung in 20 Jahren jedes Jahr 10 000 Franken spart. Ohne das Geld anzulegen, wird ein Vorsorgekapital von 200 000 Franken entstehen. Bereits 1% Rendite steigert das Altersguthaben um 10%, 2% Rendite um 24%, 3% Rendite um 38%, und 4% Rendite bedeuten ein um mehr als die Hälfte grösseres Vorsorgevermögen.

Dieses Beispiel zeigt, welche Auswirkung dieser Effekt für eine 45-jährige Person hat, die bis zu ihrer Pensionierung in 20 Jahren jedes Jahr 10 000 Franken spart. Ohne das Geld anzulegen, wird ein Vorsorgekapital von 200 000 Franken entstehen. Bereits 1% Rendite steigert das Altersguthaben um 10%, 2% Rendite um 24%, 3% Rendite um 38%, und 4% Rendite bedeuten ein um mehr als die Hälfte grösseres Vorsorgevermögen.

In der Swisscanto Pensionskassenstudie 2019 wurde davon ausgegangen, dass bei einem Verzinsungsniveau von 2,2% eine Zusatzrendite von 0,7% reichen würde, um die heutigen Vorsorgelücken zu schliessen. Dies kann in einem 1e-Plan durch den Umverteilungsschutz bereits mit einem vergleichsweise moderaten Risikoprofil erreicht werden.

Auch wer kein oder nur ein sehr geringes Anlagerisiko eingehen möchte, findet innerhalb der beruflichen Vorsorge attraktive Möglichkeiten. Eigenheimbesitzer können sich mit einer Eigenhypothek selber eine Hypothek geben und von einem sehr attraktiven Rendite-Risiko-Profil profitieren. Ebenso lassen sich mit Pensionskasseneinkäufen hohe Steuereinsparungen erzielen, die zugleich allfällige Vorsorgelücken schliessen. Anders als bei traditionellen Pensionskassenlösungen bieten Einkäufe in einen 1e-Plan auch eine grössere Sicherheit, da keine Leistungen gekürzt oder umverteilt werden können.

Umfassende Beratung ist wichtig

Unternehmen und Mitarbeitende, die die vielen Möglichkeiten in der beruflichen Vorsorge nutzen möchten, sollten sich gut und unter Berücksichtigung ihrer persönlichen Situationen beraten lassen. Die Unterschiede hinsichtlich Kosten und Angebot der verschiedenen 1e-Sammelstiftungen sind gross, und der Markt entwickelt sich dynamisch. Eine professionelle Beratung, die auch die Eigenschaften der möglichen Wertschriftenanlagen transparent aufzeigt, stellt eine nachhaltige Entwicklung der Vermögenswerte sicher.

Sehr gerne zeigen wir Ihnen in einem persönlichen Gespräch – natürlich auch virtuell –, welche Möglichkeiten Sie haben und was es in Ihrer Situation zu beachten gilt. Bitte sagen Sie uns, wann wir Sie für eine Terminvereinbarung am besten erreichen können.

Wir freuen uns auf Sie.

Ihre Ansprechpartner: