Jacques E. Stauffer – Der Leiter Asset Management des Zürcher Vermögensverwalters PARSUMO Capital sieht deutlich verbesserte Perspektiven für Aktienanlagen – Interview in der «Finanz und Wirtschaft»Risiken meiden, Opportunitäten nutzen – so lautet das Konzept, mit dem PARSUMO Capital zum Anlageerfolg kommen will. Insbesondere gilt es Turbulenzen, grössere Markteinbrüche, zu antizipieren. Wer nur schon einen Teil der sogenannten Tail Risks vermeiden kann, wird eine deutliche Performanceverbesserung erzielen. PARSUMO Capital hat Risikoindikatoren entwickelt, mit denen sich Markteinbrüche antizipieren lassen (vgl. FuW Nr. 83 vom 19. Oktober 2011). Wie hoch ist heute das Risiko neuer Turbulenzen?

Herr Stauffer, seit Wochen verhalten sich die Aktienmärkte erstaunlich freundlich und reagieren gelassen auf schlechte Nachrichten. Trügt die Ruhe?

Schlechte Nachrichten werden heute weit besser absorbiert, als dies vor acht Monaten der Fall war, und positive Nachrichten werden ausgewogen honoriert. Es gibt gute Gründe für eine Fortsetzung dieses Verhaltensmusters. Insofern unterscheidet sich die heutige Situation von der trügerischen Ruhe im ersten Semester 2011.

Sie und Ihr Unternehmen gelten als Spezialisten für turbulente Märkte. Was sagen Ihre Indikatoren heute – ist jederzeit mit neuen grösseren Turbulenzen zu rechnen?

Das Phänomen von Marktturbulenzen wird es auch in Zukunft geben. Als Turbulenzen bezeichnen wir deutliche Rückschläge an den Kapitalmärkten, die überraschend und länger dauern und schmerzliche Verluste zur Folge haben. Solche Ereignisse können die gute Arbeit mehrerer Jahre zunichtemachen, und die Folgen sind oft weitreichend. Konjunkturdaten sind zur Antizipation solcher Ereignisse nur bedingt hilfreich. Eine ausserordentlich werthaltige Ergänzung dazu sind die Informationen aus den Märkten selbst und aus den Verhaltensmustern der Teilnehmer. Heute signalisieren beide eine ruhigere Phase mit steigenden Aktienmärkten. Mittelfristig wird es allerdings regelmässig weitere Turbulenzen geben.

In Erwartung künftiger Marktturbulenzen müssen die Portefeuilles krisenresistenter strukturiert werden.

– Jacques E. Stauffer, Founding/Managing Partner – CIO

Was könnte der auslösende Faktor sein?

Meine Antwort wird Sie enttäuschen: Den auslösenden Faktor kann ich nicht voraussagen. Zwei Dinge sind hingegen klar: Erstens wird er aus einem Bereich kommen, von dem heute niemand spricht, zweitens wird er die meisten Teilnehmer überraschen. Diese Elemente sind die Voraussetzungen für einen massiven Einbruch an den Finanzmärkten. Es gilt nun, sich darauf vorzubereiten und eine Art Prophylaxe vorzunehmen, indem man Portfolios krisenresistenter strukturiert.

Was sagen Ihre Indikatoren?

Nach einer ruhigen, seitwärts gerichteten Bewegung im ersten Halbjahr 2011 haben die Indikatoren im Juli 2011 deutlich angezogen. Es waren eine markante Erhöhung der Marktfragilität und eine ernstzunehmende Versteifung der Verhältnisse festzustellen. Die Märkte reagierten im Juli plötzlich äusserst sensibel auf negative Meldungen. Wir haben unsere Positionierung daraufhin weit konservativer ausgerichtet und das Risikobudget stark reduziert. In den vergangenen Monaten haben sich die Indikatoren nun aber merklich beruhigt, und wir haben unsere Positionierung in den letzten drei Monaten dezidiert zugunsten von Sachwerten verändert.

Wie sind Ihre Erfahrungen mit Ihren Indikatoren? Sind sie zuverlässig wie ein seismisches Gerät, das Schockwellen misst?

In unserem Asset-Management-Ansatz stellen die Indikatoren einen wichtigen Faktor dar, sind aber nur ein Teil, um turbulente Zeiten besser zu durchstehen. So ist ein integraler Bestandteil auch die richtige Diversifikation der Portfolios. Das klingt trivial, ist in der Praxis aber komplex, da in Extremsituationen, wie wir alle erfahren haben, die positiven Seiten der Diversifikation wegbrechen und ein Grossteil der Märkte parallel nach unten gezogen wird. Gleich einem Fiebermesser oder einem Seismographen zeigen die Indikatoren an, wenn die Finanzmärkte sich in einem fragilen Zustand befinden. Damit steigt die Wahrscheinlichkeit eines Rückschlags markant.

Wie bringen Sie das fundamentale wirtschaftliche Umfeld in Ihr Modell zur Antizipation des Turbulenzenrisikos?

Wir beobachten konjunkturelle Entwicklungen und die sich daraus ergebenen Risiken und vergleichen diese Erkenntnisse mit den Ergebnissen unserer Risikoanalyse. In vielen Fällen bekräftigt das unsere Haltung, in anderen hat diese Abstimmung den Vorteil, dass wir nicht durch Nebeneffekte getäuscht werden. Im ersten Halbjahr 2009 hätte uns das konjunkturelle Umfeld kaum Anlass gegeben, in den Aktienmarkt zu investieren. Die deutliche Beruhigung des systemischen Risikos gab uns aber einen deutlichen Hinweis darauf, dass sich die Märkte auf dem Weg der Besserung befinden und an Stärke gewinnen. Das war für uns Anlass, die damaligen fundamentalen wirtschaftlichen Einschätzungen unseren Markteinschätzungen hintanzustellen und frühzeitig wieder in den Aktienmarkt einzusteigen.

Wie beurteilen Sie heute die Marktverfassung? Lohnt es sich, mehr Risiken einzugehen, mehr Aktien zu kaufen?

Sie verbessert sich stetig. Wir begründen diese Aussage mit folgenden Beobachtungen: Der Marktanstieg der letzten Monate ist breit abgestützt. Gute Nachrichten führen zu moderaten, breit abgestützten Avancen. Alte Verhaltensmuster der vergangenen Turbulenz verlieren zusehends ihre Gültigkeit. So scheint ein steigender Dollar nicht mehr mit einem Rückgang der Aktienmärkte und der Rohstoffe einherzugehen. Das sind klare Hinweise auf eine gestärkte Konjunktureinschätzung der Anleger. Nach unserer Einschätzung sind wir in ein neues Marktregime übergegangen – ein Regime, geprägt von positiven Renditen und tieferer Volatilität.

Kann man sich somit wieder längerfristig in Aktien binden?

Nach langen Dürrezeiten folgen in der Regel regenreiche und prosperierende Jahre. Wir vertreten die Ansicht, dass Aktien langfristig die beste Rendite abwerfen.

Aus welchen Überlegungen?

Vier Gründe sprechen für diese These: Wegen der rekordtiefen Zinsen sind viele Investoren auf der Suche nach neuen Anlagemöglichkeiten mit höherer Rendite. Ein Anstieg der Zinsen würde diesen Prozess, aus den Obligationenmärkten in andere Anlageklassen zu wechseln, markant beschleunigen. Ferner halten Anleger heute rekordtiefe Aktienquoten. Seit der Finanzkrise ist ein fundamentaler Entschuldungsprozess vonstattengegangen. Dies führt zu einer behutsamen Genesung des Systems und einer neuen, vorteilhafteren Beurteilung der Aktien. Die Demokratisierungsprozesse in den ehemaligen Herrscherstaaten entwickeln sich in der Mehrheit positiv.

Wir sind in einem neuen Marktregime, geprägt von positiven Renditen und tieferer Volatilität.

– Jacques E. Stauffer, Founding/Managing Partner – CIO

Erfahrungsgemäss verzeichnen aufstrebende, sich öffnende Märkte ausserordentliches Wachstum und geben der Weltwirtschaft zusätzlichen und anhaltenden Stimulus. Viertens: Unsere Wahrnehmung ist aus der Perspektive der Old Economies und aufgrund der Finanzkrise zu pessimistisch. Dies ist angesichts der einschneidenden Ereignisse in Europa und in den USA auch verständlich. Das Wachstum der Weltwirtschaft verlagert sich von Europa und den USA zusehends in die aufstrebenden Märkte, es ist nachhaltig und – obwohl viele Europäer es nicht wahrhaben wollen – Realität.

Welches sind die Konsequenzen?

Die Chancen dieses Ausgleichs, des neuen Gleichgewichts und der Erweiterung der Märkte, stimmen uns für das Wachstum der Weltwirtschaft positiv. Die Aktienmärkte werden sich in den kommenden Jahren aufgrund dieser sich gegenseitig unterstützenden Faktoren gut entwickeln. Allerdings wird dieser Anstieg kaum ohne Rückschläge, auch grössere, stattfinden. Damit eine überdurchschnittliche Rendite erzielt werden kann, ist es entscheidend, das Risikobudget subtil zu steuern und die Aktienquote zum richtigen Zeitpunkt zu erhöhen oder zu reduzieren.

Wenn mehr Aktien – welche Bereiche kommen besonders in Betracht?

Wir favorisieren grosskapitalisierte Werte und sind, was Value und Growth betrifft, ausgewogen positioniert. Wir meiden Märkte und Indizes mit hohen Finanzwertanteilen. Weiter sind für die Bereiche Nahrungsmittel, Immobilien und Energie zuversichtlich gestimmt.

Die Furcht vor heftigen und unerwarteten Turbulenzen hält viele Anleger von einer grösseren Aktienquote ab. Müssen Aktienanleger mit Turbulenzen leben können?

Die Aktienmärkte konnten die Erwartungen der Anleger in den letzten zehn Jahren kaum erfüllen – eine denkbar ungünstige Ausgangslage, könnte man meinen. Dies sollte Investoren aber nicht grundsätzlich von Aktien abhalten. Wichtig ist es aber, die richtigen Mittel zu haben, um die richtige Höhe des Aktienengagements besser abschätzen zu können. Kann man das nicht, hilft nur eine langfristige Denkweise oder eine konstant tiefe Aktienquote, mit entsprechend tiefer Rendite. Da sich aber immer mehr Anleger des ungünstigen Risiko-Chancen-Profils der Obligationenmärkte bewusst werden, insbesondere in einem Szenario mit steigenden Zinsen, sehen wir ein starkes Interesse an der Frage, wie man die heftigeren Turbulenzen von Sachwerten angeht.

Zur Person

Zur Person

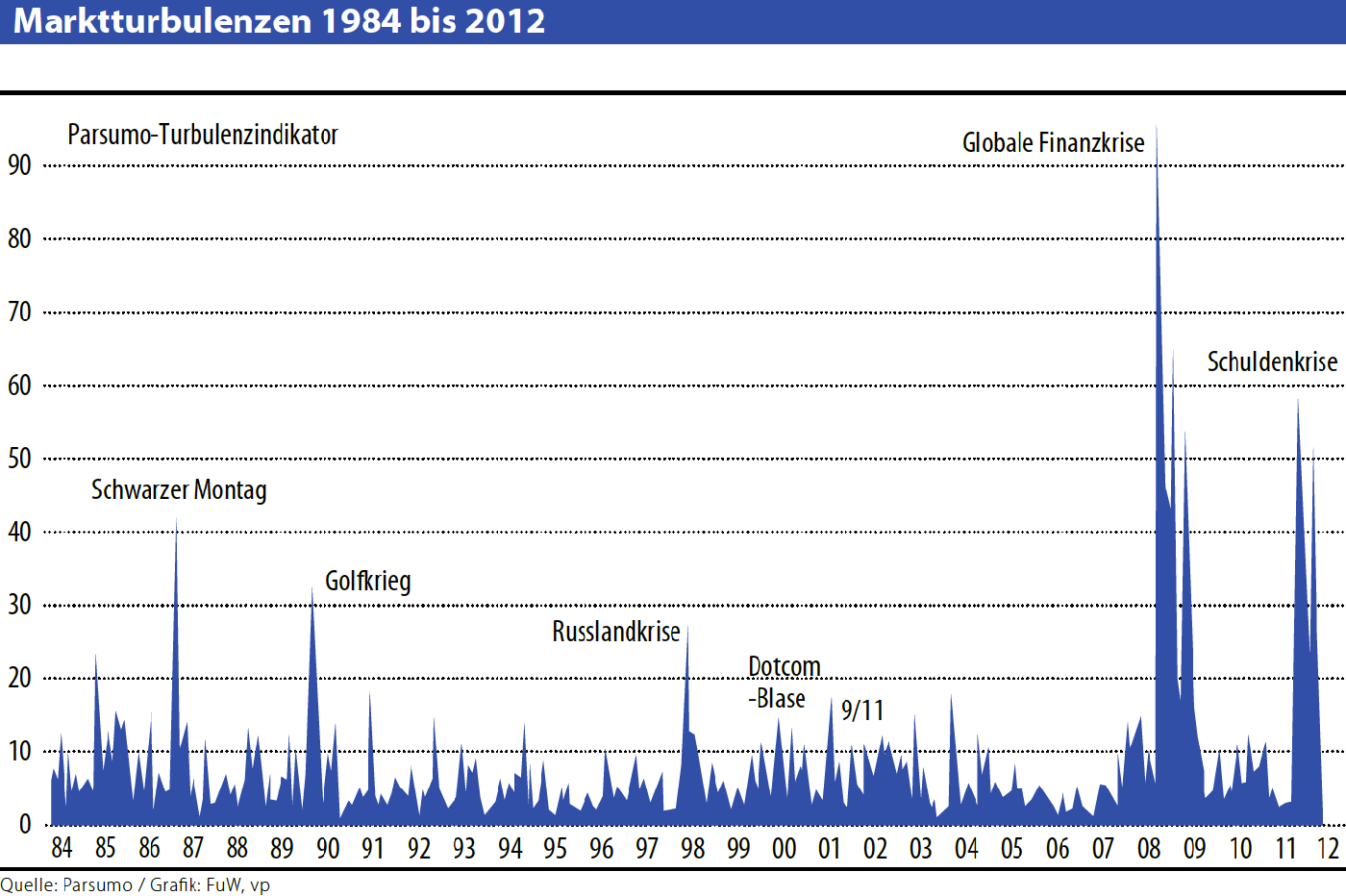

Jacques E. Stauffer ist Gründungspartner und Managing Director der unabhängigen Zürcher Asset-Management-Gesellschaft PARSUMO Capital, die zusammen mit der Bostoner Windham Capital 1 Mrd. $ verwaltet. PARSUMO Capital sieht sich primär als Risikomanager. Vorab geht es darum, frühzeitig Marktturbulenzen zu antizipieren. Zu diesem Zweck wurden zwei Indikatoren entwickelt, der Systemic Risk Index und der Turbulence Index (vgl. Grafik). Demnächst wird mit dem PARtact Dynamic Strategy Fund einen Schweizer Fonds für qualifizierte Anleger lanciert, der die PARSUMO-Strategie umsetzen wird.

Aus «Finanz und Wirtschaft» vom 17. März 2012

Interview: Franz Schneider

Finanz und Wirtschaft-Interview mit Jacques E. Stauffer als PDF