Autor: Lucas Widmer

Ein Gastro- und Feinkostunternehmer aus Arlesheim zeigt vor, wie man die eigene Pensionskassenlösung auch ohne die Politik reformieren kann.

Drei Mitarbeitende fallen zwischen Stühle und Bänke

Eine berufliche Vorsorge auf dem gesetzlichen Minimum stellt nicht nur für die Pensionskassen eine finanzielle Herausforderung dar, sondern auch für Mitarbeitende von Schweizer Unternehmen. Auf diesen Umstand wurde der Inhaber des 300 Jahre alten Traditionsbetriebes Gasthof zum Ochsen und der dazugehörigen Metzgerei Jenzer in Arlesheim durch drei seiner Angestellten in unterschiedlichen Situationen aufmerksam gemacht. Sie sind ein gutes Beispiel für die Gefahren von Pensionskassenlösungen, die sich am gesetzlichen Minimum orientieren, und nach wie vor in vielen Firmen lauern:

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Invalidität: Neben gesundheitlichen auch noch finanzielle Probleme

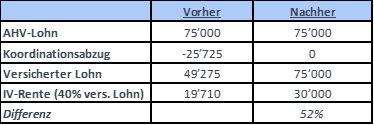

Für den ersten Mitarbeiter der Christoph Jenzer auf die Umstände aufmerksam machte, war die Anpassung eigentlich schon zu spät.

Dieser wurde aufgrund eines Unfalls arbeitsunfähig und war fortan finanziell von seiner Invalidenrente abhängig. Mit einem durchschnittlichen Lohn in der Gastrobranche bedeutet dies mit dem alten Vorsorgeplan bei der GastroSocial Pensionskasse eine BVG-Invalidenrente von 19‘710 pro Jahr bzw. 1‘642.50 pro Monat – «eine katastrophale Vorsorge», wie es Geschäftsführer Christoph Jenzer nennt:

Die Situation nach den vorgenommen Anpassungen (Spalte «Nachher», mehr Details dazu im nächsten Abschnitt) verbessert sich deutlich. Hinzuzurechnen sind eine Rente aus der 1. Säule sowie aus der Unfallversicherung, wenn ein Unfall die Ursache war. Heutzutage sind aber schon rund die Hälfte der Invalidenfälle auf Krankheiten (z.B. psychische Erkrankungen) zurückzuführen. Diese sind nicht durch die Unfallversicherung gedeckt und dadurch finanziell merklich schlechter abgesichert.

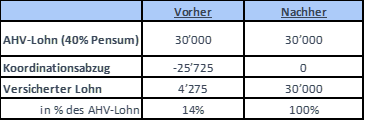

Teilzeitarbeit: Bruchteil des Lohns in Pensionskasse versichert

Eine weitere für das BVG typische Problemstellung die Christoph Jenzer erwähnt, ist derjenige einer Teilzeitmitarbeitenden. Wenn der Koordinationsabzug nicht dem Beschäftigungsgrad angepasst wird, ist verhältnismässig ein viel kleinerer Teil des Lohns in der Pensionskasse versichert als es bei Vollzeitbeschäftigten der Fall ist. Das führt dazu, dass gerade ein Siebtel des Lohns einer Teilzeitangestellten mit einem 40% Pensum in der Pensionskasse versichert ist:

Personen, die bei einem Arbeitgeber mit vollem Koordinationsabzug weniger als CHF 22’050 pro Jahr verdienen (weil sie z.B. in tiefen Pensen zwischen 20-40% arbeiten) fallen sogar ganz aus der Pensionskasse raus, da sie die Eintrittsschwelle unterschreiten.

BVG-Minimum: Begrenzung des versicherten Lohn

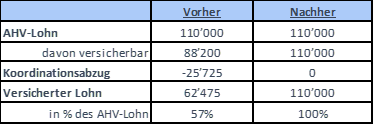

Die dritte Problemstellung, die der Arlesheimer Unternehmer angegangen ist, betrifft einen seiner Kadermitarbeitenden, welcher durch die Begrenzung des maximal versicherbaren AHV-Lohns auf CHF 88’200 (abzüglich Koordinationsabzug) nur ein Teil des Lohns versichert war. Neben Lücken in der Risikoversicherung die dadurch entstehen, wird im Verhältnis zum Lohn nur wenig für die Pensionierung angespart:

Kleine Änderungen mit grosser Wirkung

Die Ursachen der ungenügenden Abdeckung der drei Mitarbeitenden sind auf zwei im Gesetz vorgesehene Parameter zurückzuführen: den Koordinationsabzug sowie die Begrenzung des versicherten Lohns.

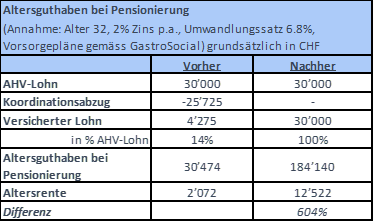

Durch die Abschaffung beider «Hindernisse» mittels Wechsel vom GastroSocial-Vorsorgeplan «Uno Basis» zu «Uno Integral Top» können sich die betroffenen Beschäftigten nicht nur über eine verbesserte Risikoabsicherung freuen, sondern sich auf eine bis zu sechs Mal (!) höhere Rente bei der Pensionierung freuen. Was zu gut klingt, um wahr zu sein, veranschaulichen wir anhand des Beispiels der teilzeitbeschäftigten Person, und gehen davon aus, dass diese zum Zeitpunkt der Anpassungen 32-jährig ist:

Davon ausgehend, dass die Person zum Zeitpunkt der Anpassungen 32 Jahre alt ist, erhöht sich die projizierte Altersrente bei sonst gleichbleibenden Bedingungen um 604% im Vergleich zum alten Modell. Auch die neu rund Tausend Franken im Monat die erwartet werden können sind «keine Beletage, aber doch eine gute Lösung für alle.» wie der Inhaber anmerkt.

Selbstverständlich bringen diese Verbesserungen auch gewisse Kosten mit sich. Die zusätzlichen Beiträge von CHF 150 pro Monat und Mitarbeitenden (für die ganze Belegschaft CHF 170’000 im Jahr) müssen erwirtschaftet werden können. Aus Christoph Jenzer’s Sicht lohnt sich diese Investition in die Mitarbeitenden, da sie die Motivation stärkt und gleichzeitig den Betrieb als Arbeitgeber attraktiver macht.

So reformieren auch Sie Ihre Pensionskasse

Wie Christoph Jenzer betont, kommen solche positiven Veränderungen in der Pensionskasse bei den Mitarbeitenden sehr gut an. Neben den von der Metzgerei Jenzer getroffenen Massnahmen gibt es weitere Möglichkeiten um die berufliche Vorsorge der eigenen Mitarbeitenden zu verbessern. Bevor diese in Angriff genommen werden, empfiehlt es sich eine Übersicht über die aktuellen Vorsorgepläne zu erstellen und diese mit Mitbewerbern zu vergleichen. Parsumo bietet Firmen ab 100 Mitarbeitenden hierfür ein umfangreiches Vorsorgeplan-Benchmarking an. Nehmen Sie mit uns Kontakt auf und vereinbaren Sie ein unverbindliches Erstgespräch.

Quellen:

SRF Beitrag

PENSO Magazin 03/2023

GastroSocial Blogartikel

Salarium

PENSO Magazin 03/2023

BSV IV-Statistik 2020