Autor: Lucas Widmer

Mit einem Angebot von über 200 Sammelstiftungen ist es für Unternehmen oft schwierig, die beste Pensionskasse für die Firma und Mitarbeitenden zu finden. Die fünf nachfolgenden Tipps unserer Vorsorgespezialisten helfen Ihnen bei der Überprüfung der aktuellen Pensionskassenlösung.

1. Untersuchen Sie die «Fitness» Ihrer Pensionskasse

Auf der Suche nach der besten Pensionskasse ist es zu empfehlen, die zugrundeliegenden Kennzahlen genau zu evaluieren und sich dabei nicht nur auf einzelne Eckwerte wie den Deckungsgrad zu verlassen. Wer die Pensionskasse mit der höchsten finanziellen, demographischen und anlagetechnischen Fitness auswählt, erhöht die Wahrscheinlichkeit auf eine höhere Verzinsung und minimiert gleichzeitig das Risiko einer Unterdeckung oder Sanierung.

2. Risiko- und Verwaltungskosten vergleichen lohnt sich

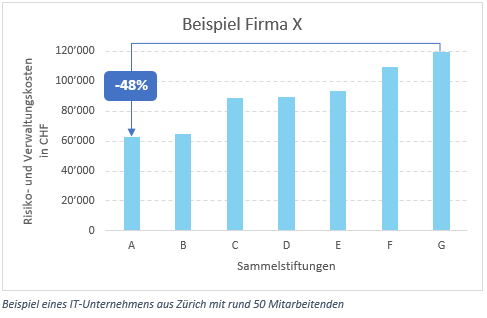

Die Pensionskassen auf dem Schweizer Markt weisen auch beachtliche Unterschiede in Bezug auf die Risiko- und Verwaltungskosten auf. Die Erfahrung bestätigt immer wieder, dass für dieselbe Leistung bzw. Risikoabdeckung die Kosten stark variieren. Als Unternehmen kann man sich diese Unterschiede zunutze machen in dem man verschiedene Angebot vergleicht:

Die Firma X aus Zürich konnte die Risikoprämien und Verwaltungskosten für die berufliche Vorsorge deutlich senken, dies bei gleicher Lohnsumme und Risikoleistungen. Die Kosten bei Anbieter A und B betragen nur rund die Hälfte der Kosten des bisherigen Anbieters G.

3. Das BVG nicht mit anderen Versicherungen unter einen Hut stecken

Auch wenn es sich sicherlich lohnt die Risiko- und Verwaltungskosten zu optimieren, liegt der weitaus grössere Hebel auf der Spar-/Anlageseite, da die Sparbeiträge rund 82% der BVG-Lohnabzüge ausmachen. Wie die Sparbeiträge angelegt und bewirtschaftet werden, unterscheidet sich von Pensionskasse zu Pensionskasse. Vollversicherungen beispielsweise investieren nur einen geringen Teil in Sachwerte wie Aktien (meist 3-5% des Vermögens) während der Grossteil in Obligationen untergebracht wird. Teilautonome Sammelstiftungen weisen meist bedeutend höhere Sachwertquoten auf, was sich entsprechend positiv auf die langfristige Anlagerendite auswirkt. Das erforderliche Fachwissen für die Beurteilung des Sparteils weicht grundlegend von demjenigen für Versicherungen ab, weshalb der Beizug eines spezialisierten Partners mit integrierter Vorsorge- und Vermögensverwaltungsexpertise gegenüber einem Generalisten von Vorteil ist.

4. Optimierungen auch vor Vertragsablauf möglich

Die Vertragslaufzeiten für Anschlussvereinbarungen der beruflichen Vorsorge betragen üblicherweise 3-5 Jahre. Auch wenn Sie momentan vertraglich gebunden sind, stehen Ihnen viele Optionen bereit, mit welchen Sie Ihre aktuelle Pensionskassenlösung verbessern können. Insbesondere bei Unternehmen mit Vorsorgeplänen, welche die obligatorischen und überobligatorischen Leistungen vereinen, besteht ein grosser Spielraum. So können beispielsweise Lohnbestandteile abgetrennt und in einem individuellen 1e-Vorsorgeplan versichert werden um sich vor der Umverteilung zu schützen.

Bei der Implementierung von neuen und bei der Überprüfung von bestehenden Vorsorgeplänen ist es essenziell sicherzustellen, dass diese sauber aufeinander abgestimmt sind. Ist dies nicht der Fall, entstehen Unter- oder Überversicherungen und können zu steuerlichen Konflikten führen.

5. Kündigungsfrist beachten

Bevor Sie mit der Überprüfung Ihrer Pensionskassenlösung beginnen, empfiehlt es sich die Kündigungsfrist Ihres aktuellen Anschlussvertrags zu kennen. Die Usanz im Vorsorgemarkt kennt eine Kündigungsfrist von einem halben Jahr auf Ende Jahr. Dies bedeutet, dass Sie jeweils spätestens bis zum 30. Juni die Kündigung eingereicht haben müssen, wenn Sie per Anfang des nächsten Jahres einen Wechsel realisieren möchten. Verpassen Sie diese Frist, verzögert sich die Auflösung um anderthalb Jahre, da sich der Vertrag stillschweigend verlängert.

Firmen, die zuerst die verschiedenen Optionen prüfen möchten, bevor sie sich definitiv für einen Pensionskassenwechseln entscheiden, empfehlen wir eine provisorische Kündigung einzureichen oder eine Verkürzung der Kündigungsfrist bis zum 30. September zu beantragen. So ist sichergestellt, dass genügend Zeit für die Evaluation der Alternativen bleibt. Laden Sie hier unsere Vorlage für die provisorische Kündigung kostenlos herunter.

Lassen Sie Ihre aktuelle Pensionskassenlösung überprüfen

Die Analyse der aktuellen Pensionskassenlösung und ein Vergleich mit dem Marktangebot erfordert aufgrund der Komplexität spezialisierte Fachkenntnisse und gestaltet sich sehr aufwendig. Als Vorsorgespezialisten und Vermögensverwaltungsexperten bieten wir Unternehmen mit mehr als 50 Mitarbeitenden den PK Fit Check an. Mit dieser kostenlosen Dienstleistung erhalten Sie ohne Aufwand einen aufschlussreichen Überblick über Ihre aktuelle Pensionskassenlösung und erfahren mit unserem Zukunftsfähigkeitsranking, wie gut diese für die Zukunft gewappnet ist.

Wollen Sie informiert werden sobald Lucas Widmer einen neuen Artikel zum Thema publiziert?

Melden Sie sich jetzt für unseren Newsletter an.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen